| ||

| ||

| ||

|

DRC行业景气监测报告·2011年5月

课题组总负责人刘世锦

课题组协调人 余 斌

项目负责人 陈昌盛

课题组成员 任泽平 许召元

□国务院发展研究中心行业景气监测课题组

■ 近期我国经济似乎有冰火两重天的矛盾。一边是需求放缓、库存高企、产量增速放慢,有人与“末日博士”一起唱空;一边是电荒、油荒、煤荒、运力紧张,通胀高压不减,连世界银行也发出了产能极限的担忧。那么,到底是需求乏力,还是供给不足?什么是当前中国经济的真问题?

■ 随着紧缩政策效果的显现和外部需求增长的放缓,4月行业总景气指数出现一定回落,总产量增长指数有所放慢。行业短期去库存化使工业行业产能利用率有所降低,短期经济面临下行压力。因此,需求短期放缓才是当前经济的真问题。而电荒、油荒、煤荒等问题,关键还是价格机制和管理体制不合理所致,并非绝对产能不足。

■ 就现有信息判断,受短期需求冲击,尚未出现系统性深度回调迹象,短期经济回调尚在可以接受的范围,而这本身有利于近期宏观政策的选择与平衡。因此,当前我国经济运行,既不是海水,也不是火焰。

一、行业整体运行情况

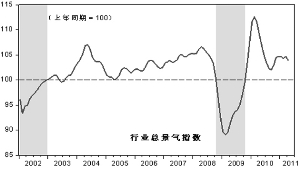

1.行业总景气指数有所回调。

DRC行业景气指数监测显示,4月行业总景气指数为103.9,比上月降低0.9个点,降幅比较明显,为今年前四个月最低水平,但仍高于2002年以来的平均景气水平(101.8)。受通胀和短期库存调整冲击,行业总景气延续小幅震荡态势。

4月行业景气扩散指数为53.8%,比上月降低2.6百分点,延续了2月以来的下降势头,短期行业景气有进一步走弱的趋势。从景气上升行业增加值占比看,景气上升行业占39个行业增加值的比例为53.2%,比上月回落2.5个百分点,略高于2002年以来的历史平均52.5%的水平。行业景气短期下行,尚未动摇经济运行基本稳定的态势。

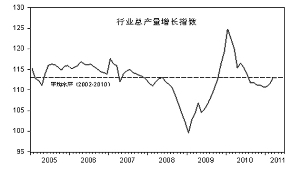

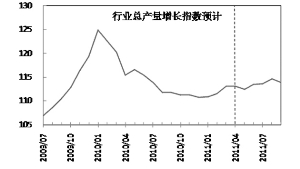

2.短期去库存压力还将延续一段时间。

4月份行业总产量增长指数为113.03,比上月仅降低了0.01个点,与2002年以来的平均水平基本持平。其中,烟酒及饮料、非金属矿物制品、橡胶制品、塑料制品、医药制造、电力热力等行业,产量有明显增加。同时,行业销量增速继续放缓,4月主营业务销量增速为22.7%,比上月下降0.4个百分点。随着产量指数增长放缓,产量与销量背离的态势有所改变。

4月份工业产成品库存增速为23.16%,与3月23.15%基本持平,仍然保持了快速增长态势。受产量指数增速放缓影响,库存快速增加的态势趋于缓解,但短期去库存压力还将延续一段时间。值得注意的是,黑色金属冶炼与压延、农副食品加工、有色金属采矿、石油天然气开采等价格行业,本月库存水平绝对量都比上月有所小幅下降。

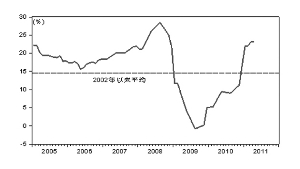

3.成本压力还在持续,总利润增长尚平稳。

4月行业总物耗成本指数为103.8,比上月进一步上升0.1个点,虽然PPI短期有所回调,但是受原材料采购周期时滞影响,预计5月行业整体物耗成本指数将继续攀升并超过104,物价上涨对行业成本的压力还将延续一段时间。但从目前大宗商品和PPI走势看,6月份后行业物耗成本指数有望短期下行。

4月份,全国规模以上工业企业实现利润14869亿元,同比增长29.7%,总体盈利水平正常。在39个工业大类行业中,35个行业利润同比增长,3个行业同比下降。上游行业利润增长总体情况依然较好,而受原料涨价和国内价格形成机制的双重影响,电力、热力的生产和供应业下降0.3%,石油加工、炼焦及核燃料加工业下降35.7%。

4.行业固定资产投资相对结构变化值得关注。

4月份,固定资产投资累计同比增长25.4%,比第一季度加快0.4个百分点。其中,第二产业投资增长24.6%,第三产业投资增长26.5%。施工项目计划总投资同比增长19.1%,投资的资金到位情况基本正常,但新开工项目计划总投资同比下降1.1%。

在投资的行业结构中,从五年平均看,采矿业、制造业、电力燃气水、交运仓储和邮政、房地产、水利环境和公共设施管理平均占固定资产投资比例为85.9%,其他行业合计占比不足15%。而今年来,制造业投资占比明显增加,而房地产业投资还相对稳定,这些市场主导的投资保持了较好增长态势。

但电力燃气水、交运仓储及邮政业等,相对政府主导的投资则明显相对下降,特别是电力燃气行业自2009年以来,固定资产投资一直相对偏慢,占比在持续下降,当前占比4.5%,比五年平均水平低2.7个百分点。投资相对不足,也是除价格机制之外解释当前电荒的重要原因之一。

二、行业景气传导与轮动特点

4月份先行行业景气指数为100,比上月降低2个点,同步行业景气为100.5,比上月降低1.9个点,而滞后行业景气指数为125,比上月提高了0.3个点。2011年1月以来,先行、同步和滞后行业景气都出现震荡波动,预示近期行业总景气仍有小幅回落的可能,但尚不能得出行业总景气将持续大幅下行的判断。

1.行业传导将拉低下月产量增长指数。

不同行业的增长速度差异将通过产业间的相互需求产生重要的传导效应。4月份与3月相比,总体产量增长指数增速变化不大,从113.04微降到113.03,但分行业的变化情况各不相同。

部分投资品或出口性行业生产持续走强,主要包括煤炭开采和洗选、有色金属冶炼、通信设备计算机及其他电子设备制造、工艺品和其他制造、电力热力等行业。

而部分消费品行业生产则持续走低,增长速度较缓。行业增长速度连续两个月下降的主要有石油和天然气开采业、食品制造业、纺织服装鞋帽制造业、家具制造业、石油加工和炼焦业、燃气生产和供应业,其中除了石油开采及加工业以外,其他几类主要是食品等消费品生产行业。

综合各个产业链的拉动和传导作用,根据行业传导模型测算,5月份产量增长速度将比4月进一步有所降低。但由于多数行业产量增长速度处于上升态势,预计未来一段时间内,行业产量指数仍保持小幅增长的态势。

2.关注通信设备及食品行业的传导效应。

4月,通信设备及计算机行业、食品行业是两个典型的产量增长反向波动的行业。前者是我国重要出口行业,而后者直接关系到居民消费水平,近期对这两个行业增长变化的影响及其本传导应予关注。

通信设备及计算机制造业是我是最大的出口行业,2010年其出口额占工业部门总出口的37.8%,其产值约占工业部门总产值的7%左右,因此该行业的增长情况对整个经济都有重要影响。近三个月其产量指数分别为102.3、104.9和109.7,尽管显著低于上年同期的增长速度(分别为119.7、118.7和114.1),但是在去年较快增长的基数上呈现逐月加快的势头。

通信设备及计算机制造业的增长对多个行业有较大的拉动作用,主要包括化学原料及化学制品业、塑料制品、黑色有色和金属制品、电气机械和器材,另外对电力也有很大的需求。每增加100元的通信设备业产出,对化学、塑料、黑色、有色、金属制品和电气机械及器材业会分别增加12、6、5、8、5和7元的需求。

从拉动时滞看,其中对塑料、黑色、有色、金属制品和电气机械及器材业的拉动作用较为直接和迅速,其滞后期分别为2-4个月,而对化学原料及制造业的拉动作用要经过10个月的滞后期。

食品制造业作为以农产品为主要投入的最终消费品行业,其生产主要对农产品、农副食品加工业以及化学原料及化学制品这几个行业产生影响。其中,对农业和农副食品加工业的拉动最为直接和显著,100元食品制造业产出,可以带动63.5元的农产品和38元的农副食品投入。但总体来看,食品制造业对整个经济的传导链条较短,其近期变化的行业传导和影响程度也较小。

三、产能利用率有所降低,但尚在正常范围

当前,对于我国经济运行中出现的一些矛盾信号,宏观经济运行面临的到底是海洋,还是火焰?可以从工业资本产出率和产能利用率上找到一些其他线索。

根据我们监测的工业行业资本产出率指数(单位固定资产净值支撑的工业总产出水平)显示,2008年的金融危机,对我国的资本产出率形成了很大的冲击,虽然从2009年上半年就开始重拾原来的增长趋势,但直到2010年一季度才恢复到危机前水平。在危机期间,通过政府支持下的大规模投资,支撑了GDP的增速,使总产出变化比工业资本产出率变化的幅度看起来要小很多。

4月,工业资本产出率指数为157.1(2004年=100),与上月基本持平,比2月峰值时下降了0.4点。从指数的同比增速看,本月资本产出率指数增长了10%,虽比去年同期下降了7.4个百分点,但仍高于8%的历史平均增速。根据其历史变化趋势,当前尚没有出现像2008年那样明显偏离增长趋势的问题,而更像是2004年或2006年均出现过的短期调整。

通常情况下,面对短期冲击,企业首先是通过存货调整和流动性资产变动来缓冲。当发现或预期到存货水平已经偏高(偏低),则企业将选择降低(提高)产能利用率。当企业预期中长期内,市场需求将保持旺盛,则会在当期继续增加产能设备投资。所以,短期内产能利用率变动,通常会比资本产出率的波动更敏感和明显。

根据我们的测算,今年1月份以来,规模以上工业行业产能利用率一直在下降,4月达到79.2%,接近于2003年以来的79%的平均水平。世界银行《世界经济展望》6月报告认为,发展中国家经济运行最大的风险是产能接近极限问题,应该说,这与我国的情况基本不相符。判断我国经济短期走势,关键是看这种下降趋势会不会长期持续,并严重偏离平均水平。

就目前所掌握的信息看,我们认为产能利用率短期可能还会有所下降,但持续大幅下降的可能性较小。

第一,当前的产能利用率下降,很大程度上是对2010年下半年以来产能利用率持续上升的一种调整。去年下半年产能利用率明显上升,并非当期需求推动,而主要受通胀预期和良好增长预期推动,这也是推高工业库存的原因。

第二,随着需求增长放缓,4月以来行业去库存行为已经比较明显,随着库存调整到相对合理水平,产能利用率有望逐步恢复正常。

第三,历史经验看,如果是深度调整,则相关重要细分行业产能利用率会在一段时期内都呈现下降的态势。但从我们的监测看,目前钢铁行业产能利用率仍处高位,水泥行业产能利用率基本稳定,火电产能利用率有所上升,并没有出现整体性或系统性下降的情况。

DRC行业景气指数概览

数据来源:DRC行业景气监测数据库。

| 年月 | 2010 | 2011 | 行业 | 08 09 10 11 12 01 02 03 04||||||

| 行业总景气指数 | 102.3 | 102.0 | 103.0 | 104.5 | 104.7 | 104.7 | 104.3 | 104.7 | 103.9 |

| 先行行业景气指数 | 98.9 | 100.6 | 103.5 | 104.7 | 100.9 | 103.1 | 102.4 | 102.0 | 100.0 |

| 同步行业景气指数 | 99.6 | 99.8 | 102.6 | 103.8 | 100.4 | 102.9 | 103.4 | 102.4 | 100.5 |

| 滞后行业景气指数 | 125.0 | 124.2 | 126.2 | 129.0 | 126.2 | 126.7 | 123.9 | 124.7 | 125.0 |

| 行业扩散指数 | 7.7 | 10.3 | 12.8 | 23.1 | 28.2 | 43.6 | 61.5 | 56.4 | 53.8 |

| 景气上升行业增加值占比 | 13.6 | 25.8 | 34.6 | 52.3 | 57.3 | 64.7 | 48.4 | 55.8 | 53.2 |

| 农业 | 106.9 | 111.0 | 115.9 | 119.6 | 119.7 | 116.6 | 114.2 | 115.6 | 114.5 |

| 煤炭开采洗选业 | 122.1 | 123.3 | 123.9 | 128.2 | 132.8 | 130.3 | 123.2 | 118.1 | 121.3 |

| 石油和天然气开采 | 174.3 | 161.0 | 162.3 | 170.6 | 180.5 | 185.5 | 177.8 | 170.4 | 162.9 |

| 黑色金属矿采选业 | 141.5 | 135.4 | 130.3 | 126.5 | 120.1 | 120.3 | 123.8 | 128.9 | 125.3 |

| 有色金属矿采选业 | 127.9 | 126.9 | 123.6 | 122.3 | 123.7 | 129.1 | 129.5 | 126.2 | 119.8 |

| 非金属及其他矿采选业 | 108.9 | 110.1 | 109.6 | 108.2 | 106.9 | 105.7 | 106.1 | 107.4 | 110.7 |

| 农副食品加工业 | 109.6 | 109.6 | 109.2 | 107.9 | 104.8 | 103.6 | 104.5 | 107.5 | 108.6 |

| 食品制造业 | 106.2 | 105.6 | 105.6 | 107.2 | 108.3 | 108.0 | 106.6 | 105.6 | 103.8 |

| 酒及饮料制造业 | 102.5 | 101.8 | 101.6 | 102.2 | 102.6 | 103.4 | 104.0 | 104.7 | 104.1 |

| 烟草制品业 | 97.0 | 96.4 | 96.4 | 96.9 | 97.7 | 97.7 | 97.0 | 96.0 | 95.0 |

| 纺织业 | 107.1 | 108.0 | 109.5 | 112.8 | 115.9 | 119.0 | 119.9 | 119.4 | 117.7 |

| 纺织服装、鞋、帽制造业 | 98.5 | 97.0 | 95.3 | 95.4 | 95.7 | 97.3 | 98.6 | 98.6 | 97.2 |

| 皮革毛皮、羽毛及其制品 | 99.5 | 98.6 | 98.2 | 99.2 | 100.1 | 100.2 | 99.6 | 99.4 | 99.1 |

| 木材加工及木竹藤棕草 | 95.4 | 96.0 | 96.6 | 97.2 | 96.7 | 96.8 | 96.1 | 96.5 | 97.3 |

| 家具制造业 | 101.7 | 101.0 | 100.5 | 101.1 | 100.7 | 99.7 | 97.8 | 96.1 | 95.2 |

| 造纸及纸制品业 | 104.6 | 102.2 | 100.6 | 100.2 | 99.5 | 99.4 | 98.5 | 97.4 | 95.8 |

| 印刷和记录媒介复制业 | 95.7 | 94.2 | 93.3 | 93.5 | 94.4 | 95.8 | 96.7 | 95.9 | 94.5 |

| 文教体育用品制造业 | 97.6 | 97.6 | 97.2 | 97.3 | 97.2 | 97.2 | 96.1 | 94.8 | 94.4 |

| 石油炼焦及核燃料加工 | 90.5 | 97.1 | 112.4 | 119.7 | 119.5 | 115.8 | 110.9 | 112.4 | 107.3 |

| 化学原料及制品制造业 | 100.4 | 101.3 | 104.0 | 107.3 | 108.2 | 106.9 | 104.5 | 105.3 | 106.2 |

| 医药制造业 | 105.5 | 105.9 | 106.0 | 106.0 | 103.6 | 100.8 | 98.1 | 97.6 | 98.0 |

| 化学纤维制造业 | 102.3 | 103.6 | 107.7 | 113.1 | 114.0 | 115.6 | 115.6 | 119.9 | 117.8 |

| 橡胶制品业 | 99.6 | 98.7 | 98.9 | 101.1 | 102.9 | 104.6 | 105.6 | 107.0 | 108.9 |

| 塑料制品业 | 102.5 | 102.6 | 103.0 | 103.2 | 101.5 | 100.9 | 100.2 | 101.5 | 101.7 |

| 非金属矿物制品业 | 102.8 | 102.0 | 101.1 | 102.3 | 102.8 | 105.0 | 106.1 | 108.0 | 109.0 |

| 黑色金属冶炼及压延加工 | 96.6 | 95.6 | 98.0 | 102.3 | 101.6 | 104.4 | 106.6 | 108.5 | 103.9 |

| 有色金属冶炼及压延加工 | 119.1 | 111.3 | 105.5 | 101.1 | 98.5 | 96.2 | 97.8 | 100.2 | 102.6 |

| 金属制品业 | 97.8 | 93.4 | 91.3 | 92.6 | 95.5 | 97.7 | 97.5 | 95.1 | 92.3 |

| 通用设备制造业 | 96.5 | 94.5 | 93.4 | 93.4 | 95.0 | 96.5 | 97.4 | 97.4 | 97.3 |

| 专用设备制造业 | 93.5 | 92.0 | 91.6 | 92.3 | 93.1 | 93.1 | 93.2 | 93.4 | 93.4 |

| 交通运输设备制造业 | 95.6 | 96.0 | 96.4 | 96.9 | 96.0 | 95.1 | 93.5 | 92.6 | 91.7 |

| 电气机械及器材制造业 | 92.2 | 92.2 | 92.9 | 94.0 | 94.3 | 95.1 | 96.1 | 97.2 | 97.0 |

| 电子设备制造业 | 97.0 | 96.4 | 95.5 | 95.3 | 95.0 | 95.3 | 95.7 | 95.7 | 95.5 |

| 仪器仪表及文办机械制造 | 96.7 | 96.8 | 95.2 | 94.1 | 93.7 | 95.1 | 97.0 | 97.5 | 97.4 |

| 工艺品及其他制造业 | 97.7 | 98.4 | 99.3 | 100.8 | 101.0 | 101.1 | 100.1 | 101.2 | 102.4 |

| 废品废料 | 98.9 | 99.8 | 100.7 | 103.0 | 102.9 | 104.3 | 106.2 | 106.7 | 106.7 |

| 电力热力的生产和供应业 | 97.4 | 97.5 | 97.4 | 97.1 | 96.0 | 95.0 | 94.5 | 95.0 | 95.6 |

| 燃气生产和供应业 | 55.0 | 57.2 | 62.1 | 73.4 | 86.0 | 99.2 | 105.1 | 109.1 | 107.2 |

| 水的生产和供应业 | 102.0 | 103.3 | 104.0 | 105.0 | 103.9 | 101.7 | 98.9 | 97.8 | 97.7 |

行业投资在固定资产总投资中的占比变化(%)

| 行业 | 2009-12 | 2010-12 | 2011-02 | 2011-03 | 2011-04 | 五年平均 |

| 农业 | 1.7 | 1.6 | 1.2 | 1.7 | 1.9 | 1.3 |

| 采矿业 | 4.2 | 4.0 | 2.1 | 2.7 | 3.0 | 3.7 |

| 制造业 | 30.3 | 30.9 | 33.5 | 35.1 | 35.0 | 31.2 |

| 电力燃气水 | 6.9 | 6.0 | 4.7 | 4.5 | 4.5 | 7.2 |

| 交通运输、仓储和邮政业 | 12.0 | 11.5 | 11.7 | 10.0 | 9.9 | 10.6 |

| 房地产业 | 22.2 | 23.8 | 28.2 | 26.5 | 25.6 | 25.0 |

| 水利环境和公共设施管理 | 9.2 | 9.2 | 7.9 | 7.8 | 8.1 | 8.2 |

| 其他行业 | 13.5 | 12.9 | 10.6 | 11.6 | 12.0 | 12.8 |

数据来源:DRC行业景气指数监测数据库,国家统计局。