|

⊙记者 阮晓琴 ○编辑 全泽源

在不断提示风险之后,*ST钛白的股价在这波反弹中仍然表现突出。背后做多的力量或“押宝”其破产重整,尤其是今年1月份公司被钛白粉行业龙头山东东佳集团托管之后,大股东信达资产管理股份公司“退位让贤”的意图愈发明显。

*ST钛白2007年上市,该公司是经过债转股成立的股份有限公司,第一大股东为中国信达资产管理公司。公司当初发布的招股意向书明确写道:“由于资产管理公司的主要任务是处置、回收金融资产,其执行国家政策实施债转股从而成为企业股东是一种政策性持股,由此可能引起控股股东和管理层变动,将给公司经营带来不确定的影响。”可以说,这种持股性质,早已为日后*ST钛白跌宕的命运埋下了伏笔,如今在公司主业经营困难的情况下,这一特殊基因更刺激了市场对其破产重整的预期。

因2008 年、2009 年连续亏损,公司于2010年4月被披星戴月,游走在暂停上市边缘。2010年度,借助大股东豁免公司1.38亿元的经营债权,公司实现盈利获得喘息机会。但是,寻找有持续经营能力的资产,通过重组实现公司转型,成为必须的工作。此前2009年末,公司启动重组,主营房地产的金浦集团拟借壳。但是受制于国家严格控制房地产资产融资,金浦无奈在2010年末弃壳而去。今年1月,山东东佳集团对公司整体资产实施托管经营。

东佳介入后,*ST钛白最大的一个变化是拉开了破产重整序幕。今年4月,法院通知:公司债权人天水二一三机床电器厂兰州天兰机电产品经营部提交重整申请书,鉴于公司巨额债务逾期不能清偿,请求依法申请对公司进行重整。目前,法院是否受理申请人的重整申请存在不确定性。如果本次重整不成功,公司将被宣告破产,股票将面临被终止上市的风险。

破产重整一般程序是:债务人提出申请——法院受理——管理人拿出重整计划方案——重整结束——推出资产重组计划,实施完成后,公司获得新生。一般来说,这个过程需要两年左右才能完成。从目前来看,*ST钛白正迈着破产重整的步伐前进。

作为托管人,山东东佳集团扮演着非常重要角色。它与*ST钛白的主营业务同为钛白粉。所不同的是,山东东佳集团是行业龙头,而且与*ST钛白在偏远的兰州不同,山东东佳集团所处位置在山东,靠近消费地的便利以及更为优异的产业链(配套硫酸)、更高的技术水平使山东东佳集团竞争优势明显。

山东东佳这次是第二次冲刺资本市场。2010年3月22日,山东东佳拟于A股IPO的申请被证监会发审委否决。据当时招股书,公司股本1亿,计划发行3350万股,募集资金4.54亿用于4万吨/年造纸专用金红石型钛白粉项目。

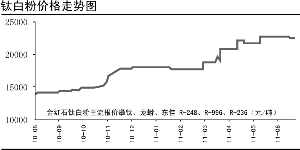

钛白粉行业周期性明显。2010年下半年以来,钛白粉行业进入景气周期,相关企业业绩大增。行业数据显示,钛白粉自2010年10月的1.8万元/吨,涨到6月中旬的2.3万元/吨。而据百川资讯分析,由于受国外厂商提价影响,业内人士认为国内钛白粉仍有涨价预期。主营钛白粉的安纳达在6月初将2011上半年净利润由原先预计的同比增长60-110%修正为同比增长150-200%。*ST钛白预计二季度公司钛白粉毛利能覆盖期间费用,二季度盈利。借行业景气东风,最近过会的河南佰利联化学股份有限公司正在招股。对山东东佳集团来说,抓住行业景气之时上市尤其重要。一般钛白粉项目建设周期一至两年,待行业扩产完成之后,行业变局即显现。

山东东佳集团官方网站显示,山东东佳集团创立于2002年,旗下拥有山东金虹钛白化工有限公司、中日合资山东三盛钛工业有限公司、山东鹏润物流有限公司等5家独资和控股公司。目前,山东东佳在全球20多个国家和地区设有分销机构,生产的金红石型钛白粉销售已经覆盖欧美、中东、东南亚、澳洲、非洲的涂料、塑料、油墨及造纸行业,成为全球涂料市场知名的钛白粉品牌之一。

山东东佳集团招股说明书显示,以归属于母公司所有者的净利润计算,山东东佳集团2007 年度、2008 年度、2009 年净利润分别为9705 万元、2453 万元和7788 万元。2009 年公司生产钛白粉9 万吨,销售9.5 万吨,产量占国内总产量的9.3%。