|

⊙见习记者 覃秘 ○编辑 全泽源

作为一只早已被发掘出来的“白马股”,湖北宜化近期公布的半年报再次超出市场预期,每股盈利0.86元比市场预期的0.8元略高。而在未来的一至两年内,公司在西部大力布局的PVC和尿素项目将陆续开花结果,巨大的成本优势使得公司未来两年的业绩成长颇具想象空间。

记者昨日从公司了解到,新疆宜化60万吨的尿素项目将于今年10月份投产,加上刚刚投产的青海宜化30万吨PVC项目,公司下半年业绩增长得到保障。另据了解,公司正与新疆当地政府接触,在新疆宜化60万吨的尿素项目投产后,有望获配煤炭资源,从而在成本控制上获得更大空间。

公开资料显示,公司目前拥有203万吨尿素(国内第一)、70 万吨磷肥、74万吨PVC、10万吨季戊四醇(国内第一、全球第二)、10 万吨保险粉(国内第一)的权益产能。随着新疆宜化项目的建成投产,尿素产能将进一步增加到263万吨,PVC则将达到104万吨。

“目前我们湖北本部也有60万吨煤头尿素产能,用煤都是从山西运过来的,尿素的生产成本大约在1200元每吨,而新疆当地目前的煤炭在40元/吨左右,即使按照每吨煤炭100元计算,差距也是非常大,我们测算每吨尿素的成本可以控制在800元以内。”昨日,湖北宜化相关负责人向记者介绍。

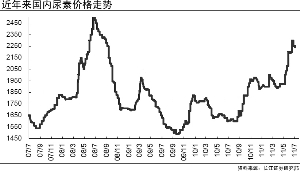

目前,新疆当地的尿素价格在2100元/吨,该项目可谓绝对厚利。由于靠近原料地而且电力成本低廉,该项目盈利能力将远高于中东部企业。

这位负责人还介绍,目前公司正和新疆当地政府接触,希望政府能够为尿素项目配套煤炭资源,“进展还算顺利,应该没有问题。”

另外,PVC业务凭借成本优势有望成为公司未来最给力的产品之一。据第一创业证券测算,内蒙宜化PVC成本在6100元左右,远低于中东部地区的6600元/吨,青海宜化30万吨的PVC项目成本优势更为明显,预计在5900元/吨左右。

记者从公司了解到,目前青海宜化30万吨PVC项目生产顺利,其成本价格可能比券商测算的5900元还低一点。另外,新疆宜化年产50万吨离子膜烧碱、60万吨聚氯乙烯及配套工程项目(一期)已经开工建设。

除了西部厂区的巨大成本优势,湖北宜化的另一个大看点在于其拥有的磷矿资源。目前公司在江家坉矿业和殷家坪磷矿共拥有约1亿吨可采储量的磷矿资源,在江家坉拥有100万吨磷矿石开采能力。公司一直在办理该矿的开采证,一旦投产对公司盈利将带来较大的正面效应。第一创业证券认为,根据公司现有的权益资产规模,利用目前行业内的上市公司对同样资产的投资额度进行重置成本法计算得出,公司的重置成本在170亿元左右,而目前公司的市值只有117亿,存在严重低估。

近期刚公布的半年报显示,湖北宜化上半年实现营业收入73.32亿元,同比增长46.08%,实现营业利润和归属于母公司所有者净利润分别为6.87亿元和4.65亿元,分别同比增长20.20%和41.73%,实现每股收益0.858元。上半年实现加权平均净资产收益率达到15.14%,比去年同期增长了1.7个百分点。

“这是一只被深入研究过的机构重仓股,业绩增长一直比较稳定,目前公司正在筹划定向增发,19.30元/股的增发价对股价形成一个有力的支撑,按照目前的股价水平,投资安全性比较高。”昨日,某大型券商的一位化工行业研究员对记者表示。