| ||

|

艺术品的风险和回报的定量分析

⊙梅建平

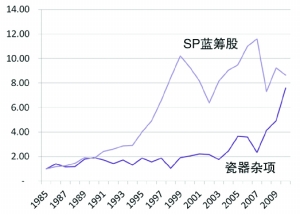

今天我把中国传统艺术海外市场的指数介绍一下,这是我们刚推出的创新项目。中国传统艺术指数涵盖海外拍卖的中国画、鼻烟壶、瓷器家具等,现在搜集到大概有1600对重复拍卖数据。大家可以看到,中国传统艺术品在海外市场从1985年开始到2003年就一直在震荡,几乎没有什么上涨,但是进入21世纪以后,由于中国的崛起,包括我们中国的买家去海外购买,使得这个指数在过去七年短短的时间里面翻了四倍,特别过去三年金融危机导致蓝筹股的大跌,但中国传统艺术可能是过去三年世界投资收益最好的资产之一,累计涨了225%。中国传统艺术指数从1985-2010年期间年投资收益率8.4%,美蓝筹股涨了9%;中国传统艺术指数过去十年的投资收益率是12.5%,美股过去十年实际上是下跌的,跌了0.7%。亚洲金融危机使得传统艺术指数大跌了一下,然后在美国金融危机期间又跌了一下,但过去三年大涨了225%。

艺术品的风险和回报可以用从1955年到2005年的50年的数据来定量细算一下,从中我们可以看出哪些重要的结果呢?首先可以看到艺术品从长期来说和股票的收益是很接近的(这里用的是梅摩美国综合艺术指数和标普500股票指数)。但这样的话对艺术品有点不公平,因为算股票的时候我们都算红利,而艺术品我们只算价格没算红利。经常跟朋友开玩笑,买一支好股票可能一年分两次红,但买到了你喜欢的艺术品它每天都分红,比如买到一幅好的莫奈作品挂在家里,早上一起来就会感到很舒心——我居然有一张莫奈的原作挂在家里!它不但体现了藏家拥有的财富,而且体现了藏家的品位。也就是说一张传世艺术品它实际上向周围的人传达了至少三种非常微妙的信息。第一是显示了财富,第二是向朋友传达幸福指数很高,因为有休闲时间可以欣赏艺术品,第三是向有钱有闲的朋友传达个人品位,因此是有钱有闲还有品位。所以为什么说艺术品的需求是刚性的,因为到一定程度的成功人士都想向社会证明他是有品位的。

现在黄金涨得很厉害,10年前才200美元一盎司现在已经涨到1700美元一盎司,大家都在想黄金是不是有泡沫。现在世界各国银行发的钱太多了,大家都把黄金用来抗通胀。实际上大家可以看到,过去50年艺术品投资收益比黄金高一倍,因此艺术品不但能抗通胀,还比黄金好过一倍。除非你是守财奴看着黄金会有愉悦的感觉,黄金不能像股票一样生出股息出来。但艺术品有缺点,它的波动性和风险要比股票高20%,但它的风险反而比黄金还要低。一般笔者不建议投资者买大量黄金作为对抗通胀的风险,它的风险比较高,收益又比较低。去年当然是例外,黄金涨了24%。艺术品在过去五十年还有一个很重要的特性就是和美国的国债及其他资产的相关度很低,也就说你把它作为投资品可以把它用来对冲其他资产的风险,这是艺术品的一个非常好的特征。

(作者系长江商学院金融学教授, 梅摩艺术品指数共同出版人。本文为其《艺术品投资讲座》的第11部分, 本报将作系列连载)