| ||

|

⊙记者 王媛

存款准备金基数扩大或令理财产品重新洗牌。业内人士认为,尽管近9000亿保证金存款的存款准备金总量看似可控,但在季末等一些特殊时点,资金面趋紧压力将更为明显。故而,理财产品市场或将悄然变化:短期利率理财产品收益率有望再攀阶段性新高,而3月期以内产品的发行量也有望增加。

流动性趋紧预期强烈

上周末,一些商业银行收到了央行将保证金存款纳入存准金范围的新规,这对银行体系资金面将产生一定的影响。按业内静态数据测算,按照央行规定的比例,各类银行9月份合计缴款约1500亿;10月份和11月份均合计约上缴2200亿;今年12月份至明年2月份则分别约缴830亿、1100亿、1100亿。而单从这几个月的公开市场到期量来看,未来三个月分别为3510亿、2980亿和1550亿,对流动性造成的影响看似并不突出。

但这仅仅是表面现象。由于大型商业银行和小型商业银行保证金存款数量不均,市场人士预计,尽管总量看似有余地,但新规对小行的影响是大行的2—4倍,再加上外汇占款和财政存款等动态因素,其对流动性的压力在9月末和10月初等一些特殊时点或将更加突出。

事实上,这种对流动性趋紧的心理预期已在近日的货币市场上有所表现,不仅银行间中长期回购利率飙涨,而且上海银行间同业拆放利率(Shibor)也亦步亦趋。尤其是跨第一次缴款日的中长期品种,涨幅则更为明显。短短3个交易日,14天Shibor利率的涨幅已达28%,至5.44%;7天Shibor利率也大涨了90个基点至4.96%。

利率产品收益率有望水涨船高

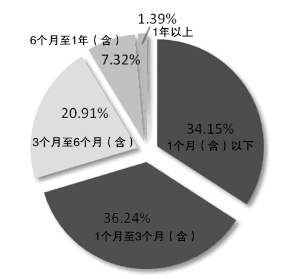

“对应到理财产品上来看,就是一些短期理财产品的收益率会有攀升,尤其是挂钩利率的理财产品。”一国有大型银行理财分析师这样看待新规对近期理财产品的影响。他表示,央行保证金存款纳入存准金范围的新规,将改变目前商业银行的存款结构,银行的存款规模需要重新计算,理财产品的发行期限有望发生变化。“3月期以下的产品或将受宠。”

从收益率上来看,业内预计,由于未来4个月资金面趋紧将是大势所趋,一些挂钩利率的理财产品收益率或将有所增加。尤其是从目前公开市场到期资金量来看,9月份第三周资金解禁规模将急转直下。在9月末这个特殊时点,资金压力在银行季末考核、十一长假等因素的共同压力下,更加不可小觑。因此,临近9月末时,挂钩于Shibor等利率的理财产品的收益率有望达到阶段性新高。

尽管短期产品的收益率有望更加诱人,但理财分析师提醒,对于普通投资者而言,与昙花一现的短期高收益率相比,实实在在可纳入荷包的绝对收益才最为重要。交行理财师李吉认为,短期理财产品的高收益率是不可持续的,未来几个月CPI同比增幅有望出现拐点,目前已进入加息的后半场。因此,投资者应逐渐配置6月以上中长期限的理财产品。