| ||

| ||

| ||

| ||

|

DRC行业景气监测报告·2011年10月

□国务院发展研究中心行业景气监测课题组

课题组总负责人刘世锦

课题组协调人 余 斌

项目负责人 陈昌盛

本报告执笔 许召元 陈昌盛 任泽平

■ 前3季度,我国经济增速呈逐步回调趋势,分别为9.7%、9.5%和9.1%。增速下降是内、外部因素共同作用的结果。从外部因素来看,发达经济体还没有从国际金融危机中恢复过来,而欧债危机又使经济受到进一步冲击,导致对我国的出口需求开始显著放缓;从内部因素来看,国内房地产需求下滑、基建投资放缓也影响了总需求增速的回升。

■ 经济增长速度放缓过程中各行业的表现呈现显著差异:有些行业或行业板块景气指数降幅较大,而有些板块降幅降小甚至仍然维持较高的景气水平。从2008年下半年经济下调过程中各行业景气的变化看,虽然本轮经济下调源于国际金融危机导致的出口大幅度下降,但采掘业和以资源为基础的制造业景气下滑幅度反而显著高于出口行业。当前我国经济仍然处于向下调整的周期中,出口放缓仍是影响经济增长的重要因素,因此今后行业景气变化仍会呈现类似差异。

一、行业整体运行情况

1.行业总景气指数显著下滑,经济仍有下调压力。

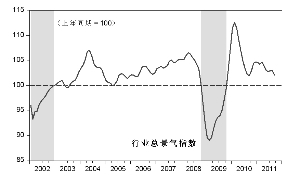

在7、8月份行业景气连续走平以后,DRC行业总景气指数再度显著下滑。9月行业总景气指数为102.1,比上月大幅度降低0.8个百分点。虽然从绝对水平看,总景气指气仍然大于100,也高于2002年以来的平均水平,但行业景气总体下行的趋势明显。

分行业来看,景气上升行业的数量略有回升但仍然少于一半,经济仍处于紧缩状态。9月行业景气扩散指数为35.9%,比上月的33.3%提高了2.6个百分点,景气上升行业的数量由上月的13个增加到14个。但景气上升行业增加值占比持续提高,已经达到54%。景气连续上升3个月行业的总量为7个,与上月持平,扭转了从2011年4月以来持续下低的趋势,略高于历史平均水平。

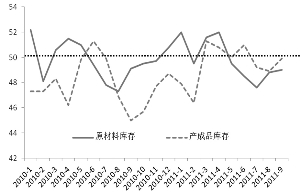

2.行业总产量增长平稳,去库存过程基本完成。

9月份行业总产量指数为112.95,比上月降低0.5个百分点,自2011年3月份以来产量增长总体保持了非常平稳的增长速度。

最近几个月的去库存过程也显著放缓。从库存增长速度看,9月份库存的同比增长速度超过2003年的平均水平,说明部分企业库存实际有所增加。PMI的产成品库存指数印证了这一趋势。9月份产成品库存指数约等于50%,比前几个月显著上升,说明企业已经逐步放缓或者停止了去库存的过程。

3.综合成本指数见顶回落。

随着PPI从7月份达到7.5%的顶点并开始回落,行业物耗成本指数也见顶并有开始下降的趋势,9月份物耗成本指数是104.36,而7、8月份分别是104.43和104.39,呈微幅下降趋势。物耗成本指数见顶回落,有助于减缓企业成本上涨压力。

二、经济下调期行业景气变化呈现分化特征

经济发展的不同阶段有不同的主导产业。在经济增长起步阶段,能满足居民最基本需求的行业,如服装、食品加工制造、家用电器等轻工业发展较快、比重较高;到了经济发展的中级阶段,住宅、汽车及其他耐用消费品行业处于主导地位;当经济发展到较高水平时,文化、娱乐、医疗卫生等行业则处于重要地位。

在同一发展阶段的不同经济增长周期中各行业的成长性,或者说抗跌性也有显著差异,有些行业在经济高涨时发展更快,但在经济回落时也下调更快,而有些行业在经济回落时可能下调较小。因此分析不同经济周期中行业景气的变化特征,对于判断各行业景气变化趋势具有一定的参考意义。

2008年下半年,受国际金融危机影响,我国出口大幅度下降,导致经济增速显著回落。在这一时期,各行业的景气都出现了大幅度下滑,但各行业的下降幅度有显著差别。

由统计数据可见,在2008年经济下行期以来,各行业景气变化有以下特点:

1.采掘业和以资源为基础的制造业景气下降幅度大。

在景气降低幅度最大的前1/3行业中,主要是采掘业和以资源为基础的制造业。其中采掘业中,除了煤炭开采业以外,其他各行业景气下降幅度都很大。在以自然资源为基础的制造业中,除了石油加工业以外,其他行业如黑色和有色冶炼业,以及化学原料、化学纤维、造纸和农副食品加工业,景气指数下降幅度也都较大。

2.垄断性行业景气下降幅度小。

电力、热力的生产和供应业、水的生产和供应业、烟草制品业、石油加工、炼焦及核燃料加工业、交通运输设备制造业都是我国垄断程度较高的几个行业,这几个行业的景气下降幅度都小于5%,属于下降幅度最低的几个行业之列。

3.高外贸依存度的行业景气下降幅度并不显著高于其他行业。

2008年下半年开始的这一轮经济下调主要起源于国际金融危机对我国出口的影响,因此一般直觉会认为出口依存度较高的行业景气会下降较大,但事实上有许多出口比重较高的行业景气下降幅度反而很小,例如电气机械、通信设备、文体用品等。

在2008年开始的经济下调期中,采掘业和以资源为基础的制造业景气下调幅度显著大于高外向型行业,这是由于大部分资源性产业以及以资源为基础的产业,一般规模较大,而且大多为资本密集型,当产量下降时,由于生产能力不能迅速调整,容易出现亏损从而导致景气下降。而一般竞争性较强的行业,包括出口导向型行业,当产量下降时,较易于通过调整工人数量等方法削减成本,因此其利润从而景气下滑幅度相对有限。

三、行业景气传导及近期走势

先行行业景气持续回落预示着未来行业景气仍然存在下行压力。9月份先行行业景气指数为94.5,比上月再度降低0.8个点,这已是自年初以来持续3个季度的下降。从2009年以来先行行业景气指数与总景气指数的关系看,两者有5个月左右的滞后期,也就是说从先行指数推断,未来半年内行业总景气指数仍会继续下滑。

1.行业产量总体增长速度短期内将有所降低。

综合各个产业链的拉动和传导作用,根据行业传导模型测算,4季度的行业总产量增长速度将有所降低。预期4季度各月份行业总体增长速度将从9月份的113.0下调到112.8、111.6和111.0,会略微低于2002年以来的长期平均水平,与2011年1月份的增长速度持平。

2.国内外周期性不利因素叠加,经济继续回调的压力大。

不仅是先行景气指数有显著下行的趋势,从当前实际情况看,国内外周期性不利因素进一步叠加,经济继续回调的压力也在加大。

从国际方面看,化解欧债危机面临着重重困难,虽然希腊已经接受了欧盟提出的援助一揽子方案,但意大利形势进一步下滑,整个欧元区经济仍有很大可能进一步放缓;美国深受经济增长乏力和失业率高企的困扰;受发达国家经济的拖累,新兴经济体也难以独善其身,这些因素将导致未来一段时间我国出口增长可能进一步放缓或维持较低的增长速度。

从国内来看,作为国内需求的重要组成部分的房地产投资呈现下降趋势。2010年以来实行的限购政策已初见成效, 2011年下半年,商品房价格见顶回落,但目前总体价格水平仍然处于高峰水平,尚不能显著激发居民消费需求增长,房地产企业面临巨大的去库存压力,必将导致今后一段时期投资下滑,对经济带动作用减弱。

3.当前我国各行业景气分布与国际金融危机前的格局相类似。

将2011年第3季度各行业的景气指数与2002年以来的长期平均值相比较可以发现,目前的行业景气结构与长期平均值非常类似。资源性产业和以资源为基础的产业景气值一般较高,许多行业超过110,例如煤炭、石油和天然气、黑色及有色金属开采业。2002年以来长期均值介于100和110之间的行业,目前的行业景气也仍然处于这一区间,例如化学原料、化学纤维、农副食品加工业等,而行业景气均值长期低于100的行业,目前大部分也仍然低于100,这与2008年上半年的景气格局相同。

由于今后一段时期,外需增长放缓仍是经济下行的重要原因,因此行业景气变化的特征应与2008年下半年的变化有一定相似之处,即首先表现为采掘业及以资源为基础产业的景气显著降低,当然由于国内需求影响与2008年不同,因此行业景气变化也会存在一定差异。

四、出口变动的行业影响

由于我国各行业产品的消费需求和国际竞争力不同,在出口增速下滑的情况下,各行业具体降低的幅度有显著区别,有的行业增速下降较多,而有些行业增速下降较小。从2008年下半年的经验看,当欧美等发达经济体的进口需求放缓时,我国几乎所有行业的出口增速都显著降低,但高外向依存度的行业,也就是我国出口的主要优势产品下降幅度相对较小。由统计数据可见当时我国平均出口增长速度降低了37.0个百分点,但纺织服装、通信设备计算机制造、仪器仪表及文化办公用品制造业下降的幅度只在25个百分点左右,低于平均增长速度,说明我国在这些行业上有较强的国际竞争力。

出口增长速度下降对各行业的影响程度不尽相同。从数据看,在总出口增长速度下降10个百分点,且各行业下降的相对结构同于2008年下半年的情况下,工业部门各行业产值增长速度的降低幅度,由统计数据见,受出口增长速度下降影响较大的除了出口外向度较高高的行业如纺织、文教体育用品、橡胶、通信设备计算机以外,还有其他一些重要的中间投入品行业以及相关上游产业,包括黑色和有色金属矿开采、化学纤维、钢铁冶炼等。

DRC行业景气指数概览

数据来源:DRC行业景气监测数据库。

| 年月 | 2011 | 行业 | 01 02 03 04 05 06 07 08 09|||||||

| 行业总景气指数 | 105.3 | 104.8 | 104.7 | 103.9 | 103.0 | 102.8 | 103.0 | 103.0 | 102.1 |

| 先行行业景气指数 | 103.1 | 102.4 | 102.0 | 100.0 | 97.6 | 96.6 | 96.3 | 95.3 | 94.5 |

| 同步行业景气指数 | 102.9 | 103.4 | 102.4 | 100.6 | 101.6 | 104.4 | 104.4 | 103.1 | 102.5 |

| 滞后行业景气指数 | 126.7 | 123.9 | 124.7 | 124.8 | 121.7 | 120.1 | 117.7 | 118.9 | 112.3 |

| 行业景气扩散指数 | 43.6 | 66.7 | 59.0 | 53.8 | 43.6 | 38.5 | 30.8 | 33.3 | 35.9 |

| 景气上升行业增加值占比 | 15.4 | 25.6 | 33.3 | 51.3 | 35.9 | 28.2 | 20.5 | 17.9 | 17.9 |

| 农业 | 116.6 | 114.2 | 115.6 | 114.5 | 115.3 | 121.2 | 126.4 | 127.0 | 124.2 |

| 煤炭开采洗选业 | 131.5 | 124.4 | 118.1 | 121.3 | 124.5 | 125.5 | 126.0 | 127.0 | 127.3 |

| 石油和天然气开采 | 185.4 | 177.7 | 170.4 | 162.9 | 156.0 | 146.2 | 134.9 | 129.5 | 114.2 |

| 黑色金属矿采选业 | 121.9 | 125.4 | 128.9 | 125.3 | 119.2 | 114.9 | 116.2 | 119.5 | 124.8 |

| 有色金属矿采选业 | 130.2 | 130.6 | 126.2 | 119.8 | 117.6 | 119.0 | 121.6 | 125.7 | 126.8 |

| 非金属及其他矿采选业 | 106.6 | 107.0 | 107.4 | 110.7 | 112.2 | 113.1 | 113.9 | 114.4 | 113.6 |

| 农副食品加工业 | 104.4 | 105.3 | 107.5 | 108.6 | 109.6 | 109.7 | 107.2 | 105.2 | 104.4 |

| 食品制造业 | 108.8 | 107.4 | 106.1 | 105.6 | 104.7 | 103.6 | 102.8 | 102.7 | 102.6 |

| 酒及饮料制造业 | 103.7 | 104.3 | 104.7 | 104.1 | 103.5 | 104.0 | 104.9 | 105.6 | 104.1 |

| 烟草制品业 | 97.8 | 97.1 | 96.0 | 95.0 | 94.6 | 94.7 | 95.1 | 95.0 | 94.6 |

| 纺织业 | 119.4 | 120.3 | 119.4 | 117.7 | 114.0 | 109.5 | 104.5 | 101.2 | 99.1 |

| 纺织服装、鞋、帽制造业 | 97.5 | 98.8 | 98.5 | 97.1 | 94.3 | 92.1 | 89.7 | 88.5 | 87.2 |

| 皮革毛皮、羽毛及其制品 | 100.5 | 99.8 | 99.4 | 99.1 | 98.2 | 96.9 | 96.2 | 96.6 | 96.9 |

| 木材加工及木竹藤棕草 | 97.3 | 96.6 | 96.5 | 97.3 | 99.0 | 99.9 | 100.0 | 100.2 | 100.2 |

| 家具制造业 | 99.8 | 97.9 | 96.1 | 95.2 | 94.4 | 94.1 | 94.2 | 95.2 | 96.0 |

| 造纸及纸制品业 | 100.1 | 99.2 | 97.4 | 95.8 | 93.6 | 92.2 | 91.7 | 92.6 | 93.9 |

| 印刷和记录媒介复制业 | 96.1 | 97.0 | 95.9 | 94.5 | 93.6 | 94.0 | 94.4 | 94.7 | 95.7 |

| 文教体育用品制造业 | 97.4 | 96.3 | 94.8 | 94.4 | 94.4 | 94.6 | 94.0 | 94.0 | 93.8 |

| 石油炼焦及核燃料加工 | 116.2 | 111.4 | 112.4 | 107.3 | 101.0 | 94.8 | 93.4 | 92.9 | 91.8 |

| 化学原料及制品制造业 | 107.6 | 105.3 | 105.3 | 106.2 | 106.7 | 107.0 | 108.5 | 109.6 | 108.4 |

| 医药制造业 | 102.2 | 99.5 | 97.6 | 98.0 | 98.2 | 98.5 | 98.7 | 100.1 | 100.6 |

| 化学纤维制造业 | 116.3 | 116.3 | 119.9 | 117.8 | 113.2 | 109.6 | 107.5 | 107.1 | 105.7 |

| 橡胶制品业 | 105.0 | 106.0 | 107.0 | 108.9 | 109.3 | 108.1 | 105.4 | 104.1 | 103.9 |

| 塑料制品业 | 101.6 | 100.9 | 101.5 | 101.7 | 102.1 | 102.2 | 102.1 | 102.1 | 101.6 |

| 非金属矿物制品业 | 106.1 | 107.2 | 108.0 | 109.0 | 109.5 | 109.8 | 109.4 | 109.0 | 107.8 |

| 黑色金属冶炼及压延加工 | 105.2 | 107.4 | 108.5 | 103.9 | 100.5 | 100.4 | 104.3 | 105.7 | 104.7 |

| 有色金属冶炼及压延加工 | 97.8 | 99.4 | 100.2 | 102.6 | 104.2 | 108.9 | 112.5 | 112.7 | 109.8 |

| 金属制品业 | 98.4 | 98.2 | 95.1 | 92.3 | 90.3 | 89.2 | 89.7 | 91.5 | 94.4 |

| 通用设备制造业 | 96.9 | 97.8 | 97.4 | 97.3 | 96.9 | 95.9 | 95.1 | 95.2 | 95.9 |

| 专用设备制造业 | 93.5 | 93.5 | 93.4 | 93.4 | 92.5 | 91.2 | 91.1 | 92.4 | 94.0 |

| 交通运输设备制造业 | 95.6 | 94.0 | 92.6 | 91.7 | 91.4 | 91.1 | 91.3 | 91.4 | 91.4 |

| 电气机械及器材制造业 | 95.6 | 96.6 | 97.2 | 97.0 | 96.0 | 94.7 | 93.5 | 92.5 | 92.0 |

| 电子设备制造业 | 95.4 | 95.8 | 95.7 | 95.5 | 94.9 | 94.0 | 93.3 | 92.7 | 92.4 |

| 仪器仪表及文办机械制造 | 95.3 | 97.2 | 97.5 | 97.4 | 96.7 | 95.9 | 95.0 | 94.7 | 96.6 |

| 工艺品及其他制造业 | 101.3 | 100.3 | 101.1 | 102.1 | 102.9 | 101.9 | 100.7 | 101.3 | 102.9 |

| 废品废料 | 104.5 | 106.4 | 106.7 | 105.8 | 103.6 | 104.6 | 107.9 | 110.8 | 110.2 |

| 电力热力的生产和供应业 | 95.3 | 94.8 | 95.0 | 95.6 | 95.9 | 96.2 | 96.7 | 97.2 | 97.0 |

| 燃气生产和供应业 | 101.9 | 107.8 | 109.1 | 107.2 | 101.9 | 95.5 | 86.8 | 78.8 | 71.8 |

| 水的生产和供应业 | 103.4 | 100.6 | 97.9 | 97.9 | 98.2 | 99.2 | 99.9 | 100.0 | 99.6 |