⊙西部证券 黄铮

上周两市维持震荡探底,沪指2200点整数关口的反复争夺,成为多空双方弱势之下反复争夺的界点,而从两市量能的小幅放大,以及指数盘中振幅加大、再现新低来看,市场底部仍在进一步确认当中。我们认为,年末收官将致资金面受抑,盘中活跃热点触底反弹的持续性并不高涨,说明当下行情还难逃疲弱,市场整体形态仍在延续弱势震荡。操作上,匆忙介入抄底需要谨慎,少量的持仓则以年报预增品种为主。

消息面来看,央票发行重回地量及央行突出把握"稳中求进"的工作总基调,更为明晰货币政策工具综合使用的可能性。并且,以下调存款准备金率及控制央票发行量,这两种有紧有松的操作方式,或将是随后政策调控交错使用的常态。但适度微调的政策预期已经较难平复当前羸弱的市场情绪,堪忧的则在于年末融资压力的持续释放,最为明显的就是上周中国平安260亿元的可转债预案,加之民生银行、兴业银行又同时公布小微金融债发行计划获批的消息,这让本已惶恐的股指再创新低,底部又起的波澜明显加大了指数盘中的振幅。除了进入本周将有六只新股挤入年末上会末班车外,从未来一段时间看,A股仍有IPO审核通过但尚未发行的公司58家,其中位列前五的有中交股份、陕煤股份、吉视传媒、慈星股份和隆基股份,上述个股预计募集资金分别200亿元、172.5亿元、22亿元、19.3亿元和13.7亿元。资金面的短期失衡局面,对于本已处于年末资金考验的市场而言,无疑是较为不利的因素之一。

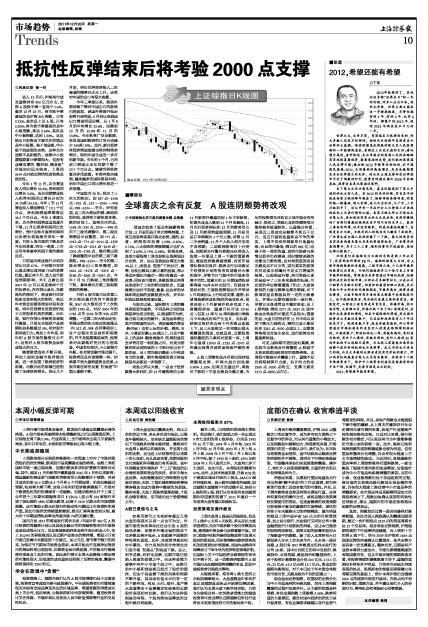

结合盘面走势观察,权重股的走势分化与中小市值品种的补跌风险,均在上周指数震荡的过程中加剧并行。从主要的权重品种观察,有色金属指数上周跌幅3.36%,跌势明显的主要原因,源自对国内经济的担忧日益升温背景,有色金属需求减缓以及行业景气周期受到抑制。并且,房地产指数也未能逃脱下跌中继的嫌疑,从上周末住建部召开年会定调明年楼市调控来看,房地产行业继续严控的局面难有改观。只是对比来看,银行指数的相对稳定,可以说是两市当中最能够稳定市场心态的积极一面。此外,煤炭石油和保险指数的底部维稳迹象也较为明显。但权重品种整体分化调整,仍会在很大程度上左右市场情绪的波动。与此同时,连续超跌的重庆啤酒上周陡然涨停后重陷跌势,一度也触发了短线市场风险的急速释放,估值溢价成为中小市值品种跟随调整的原因,当前中小板、创业板指数仍处于加速赶底的过程,高估值的非系统风险化解及年报业绩的考验,仍在很大程度上推动着中小市值品种的调整要求。在市场总体呈现振幅明显加大的探底格局之下,指数回抽确认底部的有效性还待验证,那么,短期内的市场还较难推动起新的反弹热点。

其实,指数经历过第一段时间暴挫后跌势暂缓,往往会进入探底确认的震荡加固周期,最近一次沪指低点2319后的筑底周期长达12个交易周。结合形态走势观察,沪指短期均线的下行速率明显减缓,而上周阴十字的周K线下引,恰与2009年沪指自1664点底部反弹的突破确认位置重合,技术走势方面具备一定支撑意义。整体而言,近期虽有产业资本增持力度加大、市场先期调整幅度的客观因素存在,但从市场环境的预期表现来看,在投资情绪的谨慎氛围主导下,量能的底部回补特征并不明显,目前两市还缺乏持续表现的热点,股指形态的恢复还需要建立在周期完善的基础上,预计本周沪指仍会围绕2200点的底部中枢进行波动。在热点尚不明晰的时候,策略方面,并不建议匆忙介入的抄底行为,等待机会和考验耐心同等重要。