| ||

|

表1:牌照控制状况

| 牌照类型 | 牌照拥有方 |

| 全国性IPTV牌照 | CNTV/百视通 |

| 区域性IPTV牌照 | 杭州华数 |

| 互联网电视牌照 | CNTV/百视通杭州华数南方传媒湖南广电中国国际广播电台 |

| 付费电视集成牌照 | 中数传媒上海文广鼎视传媒中影集团 |

| 网络视频牌照 | 优酷土豆奇异搜狐酷六乐视网等合计200多家 |

| 手机电视牌照 | 上海文广央视国际杭州华数等(不足10张) |

表2:国内对电视剧进口严格管控

| 1)不得在黄金时段(19:00-22:00)播出境外影视剧 |

| 2)电视台每天境外影视剧不超过播出时间25%;每天其他境外电视节目不超过播出时间15%。 |

| 3)对引进境外影视剧的总量、题材和产地等进行调控 |

资料来源:广电总局,申万研究

年报业绩符合预期 新媒体增速显著

去年前三季A股传媒行业重点公司共计实现营业收入281亿元,同比增长3%,实现归属于母公司净利润39.1亿元,与上年同期的31亿元相比增长26%。预计2011年全年申万覆盖重点传媒/互联网上市公司归属于母公司所有者的净利润规模有望达到60.4亿元,同比增长16%,继续保持较为稳定的增长态势。

按照细分行业划分,传统媒体与新媒体增速表现迥异:新媒体(影视动漫/营销服务/互联网)增长强劲,预计全年净利润同比增长29%;传统媒体净利润同比增速预计为8%。

新媒体享受两大政策红利

“推进文化体制改革”首次成为中共中央全会议题引发关注,市场对文化产业的热情攀升,去年10月份掀起了文化体制主题投资的热潮。但是从最终受益对象来看,依然是新媒体受益。

政策红利之一:牌照管制

视频领域设置进入门槛,阻隔强大竞争对手。为了应对在新媒体领域出现的不利局面,牌照控制成为广电部门在视频领域进行政策监管的主要武器。牌照监管的方法虽然对新兴行业的快速成长不利,但是对于牌照拥有方、特别是稀缺牌照拥有方是最有有利的,这是因为牌照的限制使得其能够免于经受过于严酷的竞争环境。从产业发展空间以及牌照稀有度来看,IPTV牌照持有方有望是牌照控制下最为受益的对象。

政策红利之二:管控内容进口

内容管控是国内文化传播行业的重要方针政策,从行业利好角度来看,最为受益于这一政策红利的分别是动漫产业和影视剧产业。

国内2008年出台的动画播出规定,使得国产动漫作品垄断电视荧屏。投资者普遍很担心,国内动漫作品难以挑战国外优秀动漫作品。但是根据《广电总局关于进一步规范电视动画片播出管理的通知》的规定,自2008年5月1日起,全国各级电视台所有频道在每天17:00至21:00之间,均不得播出境外动画片和介绍境外动画片的资讯节目或展示境外动画片的栏目,从而使得国产动漫内容垄断国内电视荧屏。

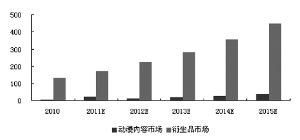

衍生品市场空间远高于内容市场,使得国内企业真正受益于动漫内容进口管控。根据我们的测算,2010年国内动漫市场中,动漫内容市场规模仅6亿元,而同期衍生品市场规模高达134亿元,动漫内容市场仅为衍生品市场的1/22(见图1)。而在进口内容管控的政策之下,国内动漫企业有望从容分享这一行业盛宴。

影视产业的管控政策显著有利于国产影视剧内容。广电总局在2004年颁布《境外电视节目引进、播出管理规定》,对国外电视剧的引进和播出数量进行了非常详细的规定,其中规定“电视台每天境外影视剧不超过播出时间25%;每天其他境外电视节目不超过播出时间15%”、“不得在黄金时段播出境外影视剧”,使得海外影视剧基本淡出国内荧屏。

政策红利衍生:内容版权需求显著提升

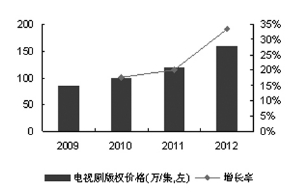

内容提供商显著受益于视频网站之间白热化竞争。随着竞争的进一步加剧,内容资源成为视频网站争夺留流量的主要工具,内容支出占比不断提高,以优酷为例,2008年内容成本占比仅为6%,而到了2011年二季度,这一比例已经上升至34%;在内容争夺中,优质版权价格涨幅显著,以华谊兄弟为例,2009年新媒体版权价格仅为0.3万元/集,而2011年将会达到10万元/集(平均价格),3年间翻了33倍。

版权方将显著受益于电视台内容争夺战。国内电视台在电视剧领域采购负担并不高,湖南卫视2011年购剧预算仅占广告收入10%,尚有巨大的采购投入空间。而在“限娱令”下各个地方电视台加大对精品剧的争夺,2012年有望大幅提高对电视剧的采购投入,从而推动电视剧版权价格的持续上涨(见图2),显著利好影视剧版权方。

我们认为,在当前的政策体系下,实质受益的对象仍然是新媒体企业(IPTV、影视动漫等),我们也提供资产整合以及存在潜在拐点两个投资主线。文化体制改革政策实质受益标的:新媒体渠道:IPTV运营商(广电信息) +网络视频;内容提供商:华谊兄弟、华策影视、光线传媒和奥飞动漫。资产整合主题投资标的:华闻传媒、武汉塑料、广电网络和天威视讯。寻求突破或可能存在拐点的投资标的:博瑞传播、中视传媒、中文传媒和时代出版。

影视、图书出版等或是避风港

影视行业或是宏观经济增速下滑的避风港。从发展较为成熟的美国市场来看,电影票房增速与GDP增速之间并不存在明显的相关关系;国内电影票房市场与GDP增速同样相关性不大,并且处于高速成长期;电视剧版权市场与GDP相关性同样不高,并且随着电视台和新媒体对版权内容争夺进入白热化,行业步入加速成长期。

图书出版行业与宏观经济相关度较低。从历史表现来看,国内图书出版行业收入增速与宏观经济之间并没有显著的相关关系;从利润构成来看,出版类上市公司70%至80%净利润来自教材教辅业务,而教材教辅消费量基本不受宏观经济影响。

有线网络——近乎必须消费品的属性给予其抗周期的能力。有线网络行业核心驱动因素:用户自然增长和数字化整转提高ARPU值,与经济周期基本无关;必须消费品属性(廉价娱乐)给予抗周期能力。

营销服务行业虽然与宏观经济环境高度相关,但在经济增速放缓背景下,更有利于蓝色光标和省广股份等公司逆势扩张:客户有更强的抵抗风险能力和调节能力(世界500强/中国500强);上市公司资金优势;行业不景气下能够获得以更低成本收购产业链上下游企业的机会。