中国优势资源凸显成长

|

去年业绩增四成低于市场预期

截至目前,95%以上的A股有色金属公司披露2011年报业绩,全行业相比2010年实现大幅增长,同比增速达40.9%。分子行业(申万有色指数公司)来看,小金属(稀土锑钨锡等)、铜、黄金等同比增长显著,加权平均增速分别为129.8%、34.79%和34.1%。去年第四季度金属价格低迷拖累整体业绩表现,其中电解铝、铅锌、稀土等公司环比下滑显著,电力和辅料成本的挤压使得部分电解铝企业甚至出现单季亏损。

我们对申万有色重点24家公司进行业绩综述,其中增速超过100%的有:包钢稀土、中科三环、宁波韵升、辰州矿业、厦门钨业、焦作万方和云铝股份;增速在50%至100%之间的有:锡业股份、山东黄金、中金黄金和铜陵有色;增速在0至50%之间的有:云南铜业、江西铜业、南山铝业、东阳光铝、中金岭南、紫金矿业等;净利润同比下降50%以上的有:吉恩镍业、中国铝业。

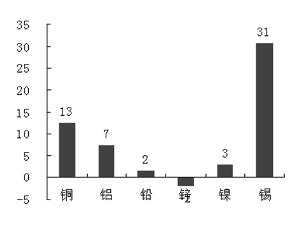

业绩增长主要来自价格驱动,国内铜、铝、铅、锌、镍、锡分别同比上扬12.5%、7.4%、1.6%、-1.9%、2.9%和30.8%。国内黄金价格同比上扬22.7%,稀土氧化谱钕、锑锭、钨精矿、钼精矿均价则分别上扬307.4%、74.1%、75.4%和-3.4%。但进入第四季度,在下游需求疲软和持续的货币紧缩的影响下,铜、铝、铅、锌、镍、锡等均价分别出现16.7%、8.1%、6.7%、11.7%、19.1%和12.0%的下跌,拖累有色金属整体业绩下滑,同时超预期的成本上升和存货减值,使得整体业绩低于市场预期。

一季度业绩稀土一枝独秀

进入2012年一季度,子行业业绩分化持续:工业金属(电解铝、铅锌、铜等)下滑明显,稀土等小金属一枝独秀。

我们对重点24家上市公司一季报业绩进行预览,加权平均业绩减速在-13.5%。分子行业来看,稀土永磁(主要是包钢稀土、中科三环等)受国家收储、下游补库价格上扬等因素影响,一季度业绩增速在100%以上,黄金公司(中金黄金、山东黄金)受金价助推,业绩增速在30至40%。一季度工业金属价格先涨后跌,整体低迷拖累业绩表现,其中电解铝、铅锌等公司环比、同比下滑显著,电力和辅料成本的挤压使得部分电解铝企业甚至出现单季持续亏损,如中国铝业、中孚实业和云铝股份。

三季度业绩环比将改善

价格低迷以及春节长假因素,拖累部分公司一季度业绩低于市场预期,我们预计一季度是同比增速低点,预计二季度同比增速回升:一季度工业金属经历先涨后跌,在中国需求疲弱和高位库存压力下,铜、铝、铅、锌、镍、锡等分别出现17.5%、4.1%、9.4%、16.7%、32.9%和8.1%的同比下跌,拖累工业金属整体业绩下滑,同时超预期的成本上升和春节长假影响销量,使得部分公司业绩低于市场预期。小金属和黄金表现相对较好,稀土氧化谱钕、锑锭、钨精矿、钼精矿均价同比分别上扬45.6%、-13.8%、11.2%和-15.9%,黄金价格上扬16.8%。

我们预计进入二季度末,中国经济步入衰退后期,在需求逐步企稳的基础上,金属价格将有一定支撑。与2011年相反,2012年金属走势可能出现前低后高态势,我们判断一、二季度可能是业绩同比增速的低点,三季度环比改善的概率较大。

投资策略:相对看好小金属

近年来政府明显加强了对各种资源的保护力度,其中以稀土最为典型。我们认为,由于资源供给的长期约束力将令中国的产业政策红利将对钨、锡、锑等小金属带来供需结构优化,相关公司的业绩将迎来成长。

因此,我们相对看好小金属(中国优势资源),中国优势小金属将长期受益政策红利实现供给优化。受下游补库和订单恢复推动,稀土4月行业整体持续补库预期强烈,价格有望继续上行,持续关注中科三环。从产业政策来看,钨行业整合具备良好基础,体现在中国资源和产量占比分别为65.5%和85.3%。我们发现,过去5年钨精矿开采额度平均增速(10.2%)远大于稀土开采额度(2.0%),过去5年钨品出口配额平均增速(-2.2%)远小于稀土产品(-18.8%),说明在包括开采和出口等环节,钨产业仍有许多发挥空间,钨价也将受益上扬,重点关注厦门钨业。从全球矿种静态可开采储量看,锑是最为稀缺的品种,其静态可开采储量仅13.3年。中国资源和产量占比分别为52.8%和88.9%。我们判断,中长期政策干预的持续使得中长期价格向上不可逆转,高锑价时代将持续,关注辰州矿业。而锡行业受益中国和印尼的政策干预逐步推进,二季度有望迎来电子焊料需求复苏,供应偏紧支撑价格上行,关注锡业股份。

总之,二季度我们将重点关注中国优势资源第二梯队(其他资源和供给占全球绝大部分的中国类稀土——钨锑锡),依次推荐锡业股份、中科三环、辰州矿业、厦门钨业。此外,资源拓展有重大突破拉动业绩激增的东方锆业可重点关注。

考虑到近期美国通胀预期仍较高,4月推出QE概率较小,预计二季度末预期加强。基于低利率环境预期中长期看好黄金板块,重点关注中金黄金、山东黄金。