|

截至目前,大部分纺织服装类上市公司的业绩已经披露。就目前已经公布业绩的行业内重点公司来看,总体业绩略低于预期。具体从子行业来看,户外用品、女装及部分品牌男装公司业绩超预期,男装类公司整体业绩符合预期;休闲服和家纺类增速放缓业绩低于预期。另外,出口制造类公司一季度订单依然较差,虽然和去年四季度相比有所改善,但一季报净利润同比增速均大幅下降,业绩低于预期。

我们认为,形成目前一季报各子行业业绩分化的因素主要有四点:

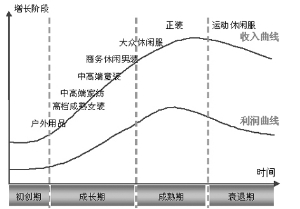

第一,各子行业自身所处行业生命周期的不同发展阶段决定了公司发展的外部环境。对于诸如户外用品、中高档男女装,其尚处于行业的初创期和成长期,行业内竞争压力相对较小,收入规模快速增长,再加上公司本身良好的费用管控水平、精准的品牌布局谋划思路和稳健的渠道拓展能力也是公司在高速扩张下业绩仍能保持较高增长的支撑力。

第二,“批发商”向“零售商”的转变。通过对现有品牌公司经营模式和发展历史的研究,我们认为最后胜出的将是那些专注提高品牌附加值和溢价能力“做零售”,而非单纯通过竞争压价跑量“搞批发”的品牌公司,目前诸如七匹狼、报喜鸟、朗姿等的国内中高档男女装公司便属于前者。

第三,各子行业渠道内库存水平也是影响当前业绩表现和决定未来业绩增速的主因之一。我们认为,渠道的高库存是对渠道未来铺货能力的透支,直接导致了家纺类公司一季报业绩低于预期,也致使2012年整年公司都将处于消化渠道库存的进程中。与家纺相对应的,男装行业整体渠道铺货水平则显得稳步和健康,年均20%至30%的增长水平使得渠道库存始终保持在一个良性的可持续的发展态势之下。

最后,今年一季度阴雨天偏多、过年较早、整体经济环境疲软也间接影响终端零售从而影响了一季度公司业绩。

关于未来的投资策略,3月终端销售出现回暖迹象,我们预计未来服装消费在消费促进月等因素的促进下复苏的趋势仍将持续。目前行业的估值处于历史低点,未来随着终端销售复苏,服装企业的投资价值将开始逐步显现。分子行业来看,男装仍是业绩最稳健增长的,目前订货会高增速确定,全年业绩可期。