| ||

|

⊙本报记者 邹靓

中国信托业在2012年年初一跃突破5万亿资产管理规模关口,虽业务多有限制,却挡不住增速迅猛。在宏观经济面临内忧外患之际,基础设施领域集合信托异军突起,自二季度以来大有单挑大梁之势。

然而,“云南公路投资重组”和“上海城投拖债”事件仍历历在目,来自矿产信托、艺术品信托、房地产信托等领域的风险暴露,同样给快速扩张的信托业敲响了警钟。走出跑马圈地的时代,信托行业必须面对的,是经营,是合规,是对公司战略的思考。

基础设施信托供需两旺

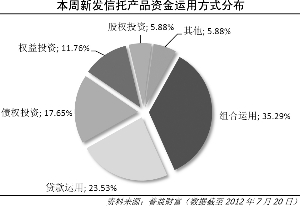

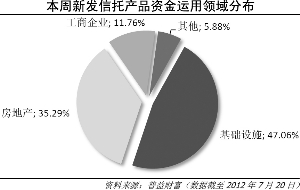

基础设施领域集合信托如意料中兴起,却仍未想见势头如此强劲。今年上半年,共有36家信托公司发行成立基础设施信托领域产品214款,比去年同期增加125款,比去年全年增加15款,合计募集资金503.96亿元。虽然在所有集合信托产品中的比重不到10%,但在集合信托资金的所有投向中增长最为明显。

普益财富信托业首席研究员范杰分析认为,中国经济目前面临着外需不振、投资受限、内需疲弱三重压力,为保持经济快速增长,各地基础设施项目陆续上马,新增项目资金需求旺盛。加上地方债务平台的存量债务到期,土地财政吃紧,债务展期和借新还旧成为地方政府的必然选择,信托融资相比银行信贷无疑使更优选择。

“下半年,房地产领域和基础设施领域资金需求依然旺盛,但由于投资者对房地产信托心有余悸,房地产信托成立数量和规模增长会相对缓慢,甚至维持负增长,而基础设施领域信托则有望保持较快增长。”范杰说。

果不其然。据普益财富不完全统计,7月以来,投资于基础设施领域的产品发行已达23款,在所有资金运用领域中居首位,且自6月30日开始统计的三周内,投资于基础设施领域的产品发行分别为6款、9款、8款,持续排名第一。

对此范杰认为,由于基础设施领域信托的预期收益率较之前有一定提升,在整个集合信托市场收益率随利率下调普遍下滑的情况下,对投资者已经有很大的吸引力。更重要的是,此类产品都有地方政府显性或隐性做担保,加上集合信托“刚性兑付”的文化,投资者往往认为这类项目是低风险的,因此资金供给相当充足。

战略风险升级

令人担忧的是,面对高收益或高增长的信托产品,不仅投资者看不到风险,就连信托公司也往往睁只眼闭只眼。

7月18日,毕马威发布《2012年中国信托业调查报告》显示,由于市场资金充裕及中国相对缺乏投资选择,快速增长的中国信托业可能超越保险业成为第二大金融服务行业。2011年信托业得到良好发展,管理资产规模和利润都录得显著增长,但是,行业的风险性质也正在转变。

报告指出,信托行业存在的战略风险在金融服务业的其他范畴并不容易察觉。与银行不同,信托公司在中国资本市场的角色并没有明确界定,而且每家信托公司的商业模式都存在很大的差异。如果没有一个战略视野,信托公司将要面对其现有业务模式无法应对市场变化的风险。

同时,信托公司亦面对重大的法规和合规挑战,特别是因为行业的快速增长招致为行业降温的措施;随着行业的竞争升温,信托公司因为要提升对项目的监察和风险评估,令营运挑战及成本压力增加;信贷风险也开始在行业出现,因为某些信托投资公司为其提供的固定收益产品承担了部分负债。