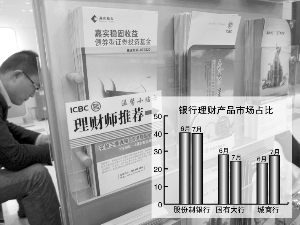

城商行首超国有大行

|

⊙记者 陈俊岭 ○编辑 张亦文

伴随利率市场化的不期而至,商业银行间的资金争夺也更显激烈。在7月份银行理财产品发行大战中,城商行继续保持增速第一,并在发行量上劲增34.4%,首次超过国有大行,成为仅次于股份行第二大银行理财产品发行主体。

据普益财富日前公布的数据显示,7月商业银行共发行2485款个人理财产品,较6月增加306款,增14.04%。其中,股份制银行共发行994款,环比大增112款,增12.7%;城商行共推出684款产品,与6月相比增加了175款,大增34.4%;而国有大行发行了604款产品,环比则减少6款。

值得注意的是,尽管理财市场的三大主体仍是国有行、股份行和城商行,但其市场份额却发生了微妙的变化——股份制银行仍稳坐理财产品发行量的“头把交椅”,而城商行则继续保持增速第一,并在发行数量上首次超过国有大行。

数据显示,今年7月股份制银行理财市场占比从40.48%滑落至40.00%,国有大行的比例大幅下滑3.69个百分点至24.31%,而城商行占比则扩大了4.17个百分点至27.53%,外资行、农村商业银行及农村信用社占比仍然较低。

具体来看,7月份除南京银行、重庆银行等少数银行发行数量较6月份有所下滑外,其余大多数城商行理财产品发行量均有不同程度的上升,其中,包商银行以94款的产品发行量,取代南京银行位居城商行之首,上海银行和江苏银行分别以54款和48款的发行量紧随其后。

在利率市场化情形下,由于不具备大型银行在网点和规模上的优势,城商行除将存款利率上浮10%外,还纷纷抬高银行理财产品的收益率,以保持在资金争夺战中处于有利地位。

据记者了解,今年上半年城商行理财产品的平均预期收益率达4.99%,高于市场平均水平0.16个百分点,而在两次降息后,部分大型银行理财产品收益率纷纷跌至3%-4%的水平后,部分城商行理财产品的收益率仍保持在5%左右。

对此,西南财经大学信托与理财研究所研究员毛恩知认为,城商行网点数量少、自助银行数量少、分支机构相对集中,在吸收存款、对公信贷业务等方面不能与股份制银行、国有银行相抗衡,发展理财业务是城商行目前较为可行的策略。

不过,惠誉中国银行业评级主管朱夏莲对此持谨慎态度,与国有银行和股份行相比,城商行在融资能力和流动性还有不小的差距,同时由于渠道和客户群有限,城商行在自行开发理财产品的成本和收益可能会不匹配。