|

理财市场竞争白热化

银行发力构建差异化竞争优势

⊙记者 团圆 ○编辑 张亦文

2012年,银行理财产品整体收益率处于下降通道之中。较之年初,大多数银行理财产品的收益率已下降1个百分点左右。分析人士指出,在理财产品设计、销售、服务等方面进行突破、创新,是商业银行争取客户、做大市场份额的必然选择。在理财服务的全流程中,商业银行正尝试通过提供差异化服务构建差异化竞争优势。

收益率中枢下行

今年以来,央行2次降低存款准备金率、2次降息,使得资金市场持续保持了宽松状态。在7月末中央定调下半年经济“把稳增长放在更重要的位置”之后,市场对货币政策“宽松”的预期正进一步加强。

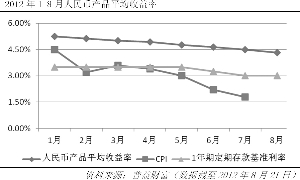

中金、摩根大通等国内外机构均预测,年内仍存在2次降准、1次降息的可能。信贷市场资产收益率下行、债券及货币市场固定收益类资产投资收益率维持低位,直接影响了今年的银行理财产品收益率。今年以来,银行理财人民币产品的平均收益率已经从1月的5.2487%下降为8月的4.3318%。

随着标的市场投资回报率的下行,银行理财产品预期收益率的集中度发生了明显变化:发行数量最多的产品已经从5.00%至6.00%的收益率区间,下移至4.00%至5.00%区间;同时预期收益率在3.00%至4.00%区间的产品数量也在增加。

在理财产品收益率设计方面,各商业银行大多形成了“两头少、中间多”的格局,即:高收益产品和低收益产品的发行数量较少,大量发行的是收益率处于中间段的产品。

构建差异化竞争优势

随着短期理财基金蜂拥进入短期理财市场,曾有声音质疑:银行理财产品是否将面临冲击?从目前情况来看,基金似乎有意回避银行在中长期领域的传统优势,而更青睐超短期理财产品的密集发行。但随着短期理财债基的规模区域动态平衡,投资配置预计向较高收益品种倾斜,短期理财基金收益具有提高的空间,其竞争力不可小觑。

平安银行一资深客户经理认为,无论是银行、基金或是信托,在固定收益类产品领域的投向都很趋同,大多集中在存款、大额存单、债券回购、短期融资券、国债、中央银行票据、金融债、中期票据、企业债等金融工具。银行与其他金融机构的产品之间存在同质化,银行与银行之间的产品就更是如此。

随着理财市场竞争进入白热化阶段,银行单纯依靠产品高收益来吸引投资者的做法已失去了推动力。普益财富研究员曾韵佼认为,在银行扎堆揽客的大环境中,银行必须在理财产品设计、销售、服务等方面进行突破、创新,才有可能争取客户、做大市场份额。

在产品设计方面,加大滚动式、开放式产品的发行力度,能满足不同投资者的流动性需求,逐渐成为银行加强产品流动性特征的首选。在销售渠道方面,不仅是以创新见长的股份制银行,今年以来一些城商行也纷纷“触网”,发行网银专属理财产品,发展线上销售以拓展客户群体。在理财服务方面,股份制商业银行也积极进行探索:向投资者销售理财产品的同时,承诺免费提供财务规划、理财咨询等服务,加强产品售中、售后服务以提高客户黏性。在理财服务的全流程中,通过提供差异化服务构建差异化竞争优势,已成为商业银行新的法宝。