| ||

|

2.7万亿存货重压上市公司资金链

建筑建材 食品饮料 房地产行业压力最大

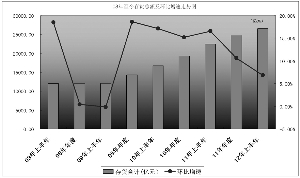

据上证报资讯统计,目前披露可比的1746家上市公司,上半年末存货金额合计2.7万亿元,相比去年同期增长20.4%,与年初相比增加7.5%。从环比数据来看,二季度存货整体上升2.4%,低于一季度的4.9%,在去库存的作用下,存货增速有所下降。但按照上半年营收成本计算,库存全部消化完需209天,相比去年同期增加25天,也就是说假设各方面因素不变的前提下,去库存周期仍需近7个月。

经济内忧外患 存货周转率下降

受国内产业结构转型导致经济减速,欧债危机致使出口受阻等因素影响,国内企业存货攀升,滞压严重,周转率减慢。数据显示,目前1746家上市公司,最新存货周转率为1.74,相比去年同期1.98,周转速度明显下降。

分行业来看,按照申万分类,交通运输、建筑建材、食品饮料和房地产存货同比上升速度最快,幅度分别为45.8%、35.6%、30.3%和25.3%。国家对地产的持续调控,导致地产投资速度减缓,新开工面积下降,从而拖累相关行业。最为明显的是水泥、装修装饰等建材子行业,存货额均出现大幅攀升,中材国际等水泥企业,上半年存货激增逾100%;广田股份、江河幕墙等装饰装修企业,存货也出现严重滞压,同比增幅高达121%、95%。

但对于食品饮料,存货上升未必是坏事情。尤其是白酒行业,随着时间推移和提价效应,存货价值凸显,如洋河股份(002304)和泸州老窖(000568),虽然上半年存货大增86%、55%,但公司净利润依旧高速增长,存货激增也表明未来释放业绩空间大。

从单家公司来看,120家公司存货出现同比翻倍,排名居前的是宋都股份和华夏幸福,二季度末存货金额高达78.7亿元、256亿元,较去年同期增加960倍和592倍,两者均系公司重组完成后转型为房地产企业,存货激增所致。另外,飞力达、铁岭新城存货同期也分别增长279倍、92倍。在地产行业仍旧处于严厉调控阶段,房地产公司去库存压力任重道远。

在产品库存激增 跌价准备有待释放

从存货明细类来看,在产品库存增幅最高。数据显示,可比公司上半年原材料库存金额合计2499亿元,与去年同期2115亿元增长18.2%;在产品库存金额为1103亿元,相比去年同期900亿元增加22.5%。产成品库存金额则同比涨幅为18.6%,其中紫金矿业和北方股份产成品库存上升速度最快,为239%和205%,由于受量化宽松预期和消费旺季来临,近期国际金价持续上行,紫金矿业产成品将享受增值收益。

但对于绝大多数公司而言,不论是原材料库存,还是在产品和产成品库存,在通胀下行和大宗商品价格下跌阶段,都将面临存货跌价准备风险。数据显示,上半年共计有273家公司新增存货跌价准备,其中株冶集团、招商地产和包钢稀土存货跌价计提金额最高,分别为2.82亿元,2.06亿元和1.57亿元。株冶集团半年报披露,由于锌、铅产品价格大幅度下跌,期末存货可变现净值低于账面成本,造成跌价准备增加,导致公司上半年净利为-3.56亿元。另外,包钢稀土也表示,受稀土产品继续下滑,存货跌价准备增加。

7月份宏观经济数据显示,多数指标大幅低于市场预期,不论是进出口数据,还是投资、发电量指标,均继续下滑,短期内经济见底可能性不大。因而,上市公司存货跌价风险仍有待释放,尤其是周期性行业,与大宗商品关联紧密的公司,后续不排除大幅计提存货跌价可能,对公司净利造成冲击。另外,按照最新会计准则,计提的存货跌价准备,未来只有在减值因素消除后才可转回,因此目前很多公司为做高当期净利,仅计提少部分存货跌价,风险敞口极高。

经济继续探底 去库存压力较重

最新公布的8月份汇丰PMI初值为47.8,创近9个月新低,其中新出口订单和制造业新订单指数均大幅下滑,表明经济仍将继续探底。部分机构认为,去库存周期面临延长压力。

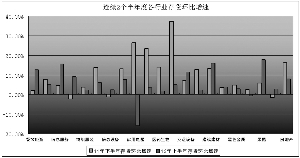

从行业和规模来看,库存最高的是房地产,金额高达1.18万亿元,其次是采掘业和机械设备,总额为2702亿元和2060亿元。对于房地产,虽然有政策调控压力,但毕竟有刚性需求支撑,再加上新开面积的下降,主动降低产能,去库存前景未必悲观。而对于采掘业而言,尤其是煤炭,去库存压力并不乐观,主要有两方面因素。一是,经济降速发展是大概率事件,固定资产投资减少和产业结构转型,使得煤炭需求长期来看,将呈下降趋势。二是,节能环保要求,国家大力提倡清洁能源发展,如美国已用页岩气替换污染较大的煤炭,导致煤炭业在美国长期萎靡不振,而国内第二轮页岩气招标也将于9月份召开。

总的来看,短期内去库存仍将继续,只有等经济出现向好迹象,如出现PMI指标探底回升,中长期贷款占比上行等积极信号,去库存周期才能结束,从而进入新一轮补库存周期。

(本报数据研究部 刘重才)