| ||

|

⊙记者 朱贤佳 ○编辑 梁伟

距国产新豆上市的时间越来越近,为了解今年大豆产量情况、压榨企业生存状态以及业内人士对市场的看法和预期,本报记者跟随大连商品交易所的考察团,于9月17日-20日对东北哈尔滨、望奎、克山、讷河等大豆产区进行调研。

多方人士对记者表示,今年国产大豆有望高价开秤。黑龙江省大豆协会副秘书长王小语给出了一组直观数字:10月下旬,黑龙江国产大豆最新开秤价(即大豆开始集中上市形成的价格)有望在每市斤2.2至2.3元,比去年每市斤高出0.2元,涨幅在10%左右,预计今年大豆减产30%左右,收获总面积约3600万亩,产量不足400万吨。

农户何树文向记者传递着他对丰收的喜悦,他对大豆价格颇有信心:“尽管目前看,种玉米的收益要高于大豆,但我看好豆价,会坚持种豆。”

不过,以国内大豆为主要原料的压榨企业就显得忧心忡忡。多位受访的黑龙江当地压榨企业负责人均面露难色。他们坦言,在大豆定价权旁落,国储价格节节攀升、国产大豆减产所致的 “无豆下锅”局面,令压榨企业饱受冲击,面临“被压榨”的命运。

开工率严重不足

榨企呼吁政策支持

截至9月18日,全国各主要地区大豆压榨企业的开机率平均在50%左右,较上月同期有所回升,但远低于去年同期60%左右的开机率。

从期现联动角度看,未来大豆价格上涨已成定局,新湖期货研究所所长时岩认为这主要基于两点:一是今年大豆品种整体行情看涨;二是在国家收储价格4500-4600元/吨的托底下,大豆上市价格应该在每市斤2.3元左右。

该机构的研报数据与记者实地调研数据基本相符合,即:今年大豆减产30%,这将促进大豆价格上涨。不过,在他看来,“每市斤2.3元的价格还是过低,在黑龙江大豆价格是玉米的2.5到3倍,才能维持收益平衡,引导农民种植大豆。”逐利心态令大豆播种面积连年萎缩。

公开数据显示,截至8月份,国内5升包装的大豆油、菜籽油和花生油年内涨幅已分别达1.52%、5.77%和13.17%。然而,黑龙江本地压榨企业却不断叹苦经。记者采访三家以国产大豆为原料的当地压榨厂负责人,“很一般”、“还行吧”算是较乐观的回答了,较为极端的观点是,“豆价走强、补贴政策不到位情况长期不能得到改善,黑龙江压榨企业将倒掉一大批”。企业反映问题主要集中在:企业收购价竞争不过国储,“无豆下锅”成为家常便饭。

呼吁补贴成为大豆产业链上每个环节共同的心声。对土地天然亲近的东北人,希望留住的不仅是利润,还有留住非转基因大豆这最后一片净土的愿望。

记者走访当地一家压榨企业时,发现部分厂房冷冷清清,车间里零散着一些工人,并没有开工的迹象。该厂负责人表示,近段时间都在进行整修,这样的情况也并非独此一家,利润难保,许多榨企开工情绪都不高。

哈工大油厂总经理刘宝林向记者表示,7月份以来,基本满额生产。7月份之前的收购价低于现价,因此目前开工企业“有利可图,整体盈利还行”。但他表示,现在市场总体情况不佳,油价未能达到心理预期。如果以现价收购大豆,就要亏本加工,从去年底起,中国每两周举行一次大豆拍卖,因进口价格上涨,今年5月投标数量猛增。9月13日拍卖价格在每吨5000元左右,数量为40万吨。现在市场不好,压榨出来的油也卖不出好价钱。 “7月份成为拐点是因为本轮大豆涨势比对豆粕有一定滞后性,大豆涨幅较大。”相关人士表示。

龙江福油厂董事长宋胜斌则用“很一般”来描述开工率及盈利状况。他表示,制约开工最重要因素还是收购方面,国储收购价格日益攀升,企业原材料成本上涨,豆农惜售,都卖给国储,企业无豆可收,即使开工也要负亏运营,因此,开工率、盈利状况不会大幅改善。

鸿源油厂总经理刘再林态度更为激进地表示,如果国储价格只涨不跌,企业“无豆下锅”现状升级,极端情况下,黑龙江大部分压榨企业都会倒闭。尽管原材料走高因素能被豆油、豆粕产品涨价利好抵消,但豆油、豆粕上涨也无法抵消大豆原料上涨对企业造成的直接冲击。此外,一些数据还是十分令人担忧的。以该油厂为例:四个季度只有三个月开工,“无豆下锅”是主要原因,在收购价格方面,无法与国储价格竞争。因此,希望能有更多政策优惠,而补贴是最直接的,在大豆全产业链上的补贴能挽救很多企业。

政策方面,王小语透露,尽管我国大豆压榨需求占到国内大豆消费量的82.9%,需求缺口在4000万吨以上,但由于进口大豆在榨油领域具有较强的替代性,国产大豆正逐步被驱逐出榨油市场。再加上国内大豆生产成本高涨,为保护豆农利益国家实行临时收储政策,抬高了国产大豆价格,加速国产大豆退出榨油市场的步伐。

此外,从保护非转基因大豆,守护黑龙江非转基因大豆最后一片净土的角度来看,政府应考虑出台更多的产业支持政策。“除了国家给予国储收购补贴,还可以考虑成立专项扶持基金。”他表示。

银河期货公开调研报告显示,国产大豆的重点龙头加工企业——九三油脂集团,目前其整体开机率高于9月10日当周约5个百分点,在54%左右,其黑龙江省内有三个分厂停机,而沿海工厂的开机率能达到100%。记者所调查的黑龙江大部分当地油企在9月份则均将有1至4船大豆到厂,目前停机的生产线将恢复生产。

据调查,截至9月18日,全国各主要地区大豆压榨企业的开机率平均在50%左右,较上月同期有所回升,但远低于去年同期60%左右的开机率。因此,在后期大豆到港远低于同期水平,国内库存消化严重的情形下,开机率再次下降也有很大可能,而四季度为国内油粕的消费旺季,届时豆类行情有望得此支撑上行。

国产大豆内外受气

突围路在何方

在80%进口豆的局面下,再提国产豆重夺定价话语权变得不太现实。国产豆在压榨方面的确存在出油率不及进口大豆,未来的主攻方向应该是食品概念和非转基因。

黑龙江压榨企业面临的困境与整个国内大豆在市场上缺乏定价权的现状密切相关。洋豆入侵严重蚕食了传统大豆的生存空间。

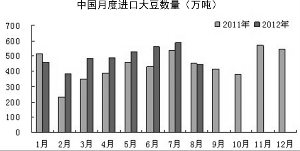

公开数据显示,自1996年起,中国开始进口大豆,每四年进口增加1000万吨。今年1-7月中国大豆进口数量为3492万吨,同比去年同期增长20.1%;进口金额为195.62亿美元,同比去年同期增长16.8%。尽管8月份进口量较上个月大幅萎缩,但全年进口总量预计仍在5400万吨左右。

大量进口不仅直接抑制了国内大豆生产,更严重的是,从原料供应,加工到相关的饲料和食品业已基本被外资控制。业内人士发出警示,国际巨头的垄断,对我国大豆产业,对饲料和食用油的战略安全已构成现实威胁,大豆和食用油的对外依存度都已经达到60%以上,超过了安全警戒线。

国产大豆陷入减产、丧失定价权的困局,这其中有种植与加工主体的市场化选择,也受到相关政策调整影响。

举例说明:种植大豆亩产在300斤时,按每市斤2.3元的价格计算,每亩收入600多元;玉米相对则要高出很多,亩产一般都在1000斤以上,最高能到1400斤,按市价计算每亩收入在1000元以上。虽然玉米种植成本每亩要高出大豆100多元,但总体来看,比较收益非常明显。

对于国内大豆如何突出重围,多名业内人士都提到补贴政策,不过,农科院信息中心研究员聂凤英看来,单点补贴政策不足以拯救大豆产业,“保护国产大豆需要一揽子的协议,科研进一步支持研发,种子、农机、耕种、化肥、农药、收获、加工等一系列的环节都有政策有投入。”

她表示,应该得到关注的并不单是大豆,而是整个粮食产业安全问题。 “ABCD”(取自四大跨国粮商ADM、邦吉、嘉吉、路易达孚首字母)四大公司渗透国内大豆比例逐年提高,如果外资围剿的仅仅是大豆,那还不是最严重的问题,如果是整个粮食系统对外依存度高到无法接受,国民的粮食安全问题就十分突出了。

“不可否认‘ABCD’带来了先进的管理、经营、企业文化,中国企业学习了很多东西。不容忽视的问题是,大型跨国公司通过比市场价高出5分、1毛的价格收购粮食,但与企业签订合同,从种业、化肥、农药等都要使用它们的产品。从控制加工龙头裹挟了整个产业链。”这种极端情况发生的概率不是很高,但是必须防范跨国公司的过度扩张,如果到了“人家给你什么,你只能用什么”的地步就晚了。

聂凤英表示,大豆在外受气,在内被玉米逼到角落。从田间调研中也可以反映出,黑河市农户种植玉米的面积和积极性都要高于种植大豆。

时岩则明确提出了“突出重围”的路线图,“在80%进口豆的局面下,再提国产豆重夺定价话语权,变得不太现实,整个大格局无法改变。国产豆在压榨方面的确存在出油率不及进口大豆的优势,未来的主攻方向应该是食品概念和非转基因,这样才能走得更远。”

完善避险能力

榨企才能“荒年不慌”

对种植户及企业而言,更好地利用期货市场规避风险、全面提升自身竞争力是当务之急。

外资渗透导致中国大豆全产业链受控,以资本切入,全面掌握种植、加工、设备等各个环节的主导地位,对国家的粮食食品构成的风险无须赘述。在这种大背景下,对种植户及企业而言,更好地利用期货市场规避风险、全面提升自身竞争力是当务之急。

行业人士透露,从目前情况来看,以期货和现货两条腿走路的压榨企业显得更为从容。参与期货套保的企业效益要相对好些,没有参与保值的压榨企业亏损相对严重。只有提高风险管理水平,榨企才能在“荒年不慌”。

但南华期货北方研发中心总监孙明磊表示,北方的民营压榨企业对套期保值的认知度还不是很高,这主要与各方面政策尚未完全理顺有关。企业对大豆的质量控制、运输、筹资等方面都有一定困难。相比之下,南方一些大型企业在规避风险方面经验更足。大连良运期货研发部经理张如明也持相似观点,至于跨国公司风险管理水平、点价水平则更高一筹。

孙明磊还指出,由于有国家最低收购价保底,农户以及合作社在套保上也十分积极。

在调研中,大商所相关负责人在与农户、合作社、当地企业的座谈上用诸多生动的案例解释了套期保值的避险作用,该所负责人表示,追求开户数并不是目标,真正用期货价格指导农民卖农产品,让他们赚钱。同时通过这种互动,使农户们更关注期货价格,提高大连价格的影响力,进而争取更多的国内农产品价格话语权才更为重要。

大商所“千村万户市场服务工程”历时7年多,对信息下乡起到了极大的促进作用。在走访望奎、黑河等地时,大商所通过与行业协会、合作社合作,用多种方式将信息送入农户,引导农民合理安排粮食生产和经营,从粮食生产者向粮食经营者转变。用黑龙江讷河农民王维国的话来说就是,“看着期货做现货,离开了电脑大脑就一片空白。” 现在他是布瑞克农产品信息网站特约撰稿人,最大的心愿是用自己特有的波浪理论服务黑龙江豆农。

个别农户、个别合作社,甚至个别地区的耕作习惯变更或许根本无法引起市场波动,但一旦政策自上而下的传导机制更顺畅,农民卖粮习惯发生改变,直接影响企业的收购行为,并在现货期货价格上有所体现。这就不再是个别问题,而是大豆产业链进入惯性增长的一股强大助推力。从这个角度观察,国内大豆压榨企业在呼吁政策支持之外,积极切入期货套保,并更为熟练地运用这种手段,或许也不失为摆脱目前经营与生产困境的一个明智方法。