| ||

|

近年来社会融资渠道多元化发展有三大动因:一为规避贷款规模管制;二受货币当局推动;三因实体经济需要。对未来趋势可从五个方面观察,其一委托贷款仍将平稳增长;其二信托贷款总体将保持稳中趋缓态势;其三银行间市场债券违约风险或将增加;其四银行承兑汇票波动较大;其五复合型融资工具将加快出现。

⊙项峥

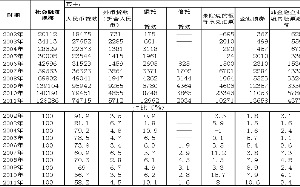

2000年以前,我国社会融资以贷款为主,间接融资比重超过90%。随着金融改革与金融创新的不断深入,特别是大型商业银行现代公司治理改革相继完成,全社会融资呈现出多渠道发展态势,不纳入表内贷款规模统计的委托贷款和信托贷款快速发展,银行间市场债券融资工具逐渐兴起并迅速壮大,股票IPO总体发展稳定。据中国人民银行统计,2011年,我国全社会融资规模达12.83万亿元,其中贷款占58.2%,较2002年下降了33.7个百分点。(见表1)

近年来我国社会融资渠道多元化发展的动因

1.规避贷款规模管制。虽然1998年中央银行取消了信贷指令性计划,但对金融机构信贷规模实施“窗口指导”和行政性干预,成为货币当局调节信贷规模这一货币政策中介目标的重要手段。因此,规避贷款规模管制,成为委托贷款、信托贷款快速发展的内在动力。根据现行金融统计制度,商业银行委托贷款、信托公司信托业务项下的信托贷款均不在各项贷款范畴内统计,由此成为金融机构规避贷款规模管制的重要载体和平台。

2008年,我国实施从紧的货币政策,当年新增委托贷款和信托贷款较上年分别增长了26.4%和84.7%。其中,信托贷款增长迅速,主要原因是以信托贷款为基础资产的理财产品迅速兴起并呈现出快速发展态势,大量表内各项贷款转化为表外的信托贷款,有效规避了货币当局的信贷规模管制。(见图1)

2.货币当局推动。2005年以前,我国债券市场主要是企业债和公司债,发展总体缓慢。2005年,人民银行发布了《短期融资券管理办法》,标志着银行间债券市场的正式启动。经过近8年的发展与壮大,银行间市场债券发行规模远远超过企业债和公司债,成为企业融资的重要途径。

同时,银行间债券市场融资工具不断创新,推出了超短期融资券、中期票据、非公开定向债券融资工具、中小企业集合债和信用风险缓释工具等融资产品,极大丰富了我国债券市场融资工具,为中央银行引导利率定价机制建设、形成债券市场收益率曲线和强化流动性管理奠定坚实的金融市场基础。2006年,全国银行间债券市场发行人民币债券规模高达5.56万亿元。

3.实体经济需要。随着企业信用销售策略的常态化发展,以及在现代支付系统支持下企业资金头寸综合管理能力的提高,银行承兑汇票签发规模总体呈现平稳发展态势。虽然从数据看,每年未贴现银行承兑汇票规模变化较大,但已贴现银行承兑汇票,也即票据融资已经包含在贷款中,因此年度银行承兑汇票签发规模呈现稳步增长态势。

此外,随着企业生产形态的发展与变化,产业投资基金、保单融资、过桥贷款、应收账款质押融资等新型融资方式也开始出现。还有,金融机构针对高科技企业和文化创意产业缺乏抵押品的特点,开发出无形资产质押、股权质押贷款等融资产品,有效满足了企业的实际需要。

我国社会融资发展趋势

1.委托贷款仍将平稳增长。委托贷款通常是企业集团成员之间资金融通的重要途径。《贷款通则》排除了企业之间相互直接借贷情形。司法实践上也难以实现对企业之间正常借贷关系的保护。因此,法人企业之间需要商业银行作为中介来完善借贷法律关系。当然,也存在企业通过委托贷款实现资金闲置增殖的情况。

截至2012年9月末,我国单位存款余额高达44.2万亿元。虽然企业存款规模庞大,但资金在企业之间分配极不均匀,企业间客观上也存在相互融通资金的需求。同时,未成立财务公司的集团,也需要借助委托贷款形式,以实现集团资金的集中管理与运作。可以合理预测,在民间融资规合法化前,委托贷款可能会是企业之间相互调剂资金的重要渠道。

2.信托贷款总体将保持稳中趋缓发展态势。信托贷款有别于委托贷款,是依据信托合同所形成的一种资金融通关系。信托贷款中介为信托公司。信托贷款资金募集方式为单一信托和集合信托两种方式,分别对应的是单一主体和多个主体。对信托公司来说,信托公司可用自有资金发放贷款,也可用信托资金发放贷款。前者被统计在各项贷款范畴内,后者被称为信托贷款。

近年来信托贷款增长放缓,主要是受到监管当局的政策限制。虽然今年以来利率市场化加快推进,但商业银行通过理财产品以相对较高的收益率吸引储户资金的经营惯性在短期内仍不会有实质改变。当然,近期信托贷款理财产品风险逐步显现,可能会降低市场兴趣。因此,预计未来我国信托贷款总体将保持稳中趋缓的发展态势。

3.未来银行间市场债券违约风险或将增加。银行间市场债券发行对商业银行传统贷款替代程度很高,且银行间市场债券为市场定价,发行利率通常要低于同期限银行贷款利率下限,受到企业普遍欢迎。从目前看,银行间债券市场风险非常低。这主要是银行间债券市场发行主体多为大型企业或企业集团,投资者为抗风险能力强、资金量大的商业银行、基金等机构投资者。

但需要注意的是,银行间债券市场优质发行主体拓展空间有限,导致近年银行间市场债券发行规模增长出现放缓。2011年,银行间市场债券发行规模仅比2006年增长27%。随着未来中型和小型企业的逐渐参与,未来银行间市场债券违约风险或将增加。当然,一个成熟市场应该存在适度少量违约债券。如果不能容忍银行间债券市场出现违约风险,那么就难以形成企业债券信用风险评级和市场违约率曲线,也无法科学合理定价,势必不利于未来金融市场的健康发展。

4.银行承兑汇票波动较大。从流通性上分析,银行承兑汇票与货币并无太多实质区别。银行承兑汇票可用来支付款项,也可背书流通。过去,票据融资不被统计为各项贷款。但由于票据业务违规经营现象十分严重,货币当局决定将票据融资纳入各项贷款统计范畴,以加强对票据融资的监管。即使如此,票据融资违规经营现象仍没有杜绝。特别是近年来,票据融资成为调剂银行贷款规模的一个重要渠道。

信贷规模较为紧张时期,未贴现银行承兑汇票规模也少,票据融资规模也下降。2011年,金融机构信贷规模总体较为紧张,未贴现的银行承兑汇票规模较上年下降了56%。需要注意的是,银行承兑汇票收款人多为中小企业,银行承兑汇票签发规模大小,也直接关系到中小企业融资状况。

5.复合型融资工具将加快出现。经济发展方式转变和经济结构调整,都将催生新型的融资需求,并对金融机构提出新的挑战。金融业“十二五”规划指出,到“十二五”期末,非金融企业直接融资占社会融资规模比重提高至15%以上,预计未来社会融资渠道将继续呈现多元化发展态势。

其中,将金融资源与企业所拥有的各种资产、权利和未来收益等要素进行分割、组合所形成的复合型融资工具将加快出现,商业银行可能更将看重企业包括股权质押、第三方担保、外部信用增级、资产抵押等在内的综合融资保障能力,这可能既涉及表内贷款,又涉及委托贷款、信托贷款、产业投资基金等融资形式,将是多种融资形式的组合与排列。

关注社会融资对金融宏观总量的影响

不同融资方式,不仅影响金融市场流动性,也对金融宏观总量统计提出了新的问题与挑战。

一是影响金融市场流动性总量。从存款派生原理分析,贷款可以派生存款;金融机构购买债券,也可派生存款,其存款派生机理与商业银行发放贷款并无实质区别。在分析金融机构投资对流动性的影响,要注重分析资金流对应的会计科目变化。

通常,金融机构利用自有资金购买理财产品,其资金转化为非存款类金融机构的存款或企业存款,最终将导致M2增加。据媒体报道,2012年半年报显示,有9家上市银行斥资近3000亿元购买金融机构理财产品。

二是影响金融市场流动性结构。委托贷款和信托贷款对流动性结构影响较大。委托贷款主要涉及存款资金的行际分布和区域分布,主要与委托贷款的委托方向密切相关。虽然信托贷款主要依靠信托公司中介,但商业银行在其中的主观能动作用很强。

信托贷款对金融市场流动性结构影响非常大,涉及不同金融机构之间流动性的重新摆布。若商业银行与信托公司将信托贷款理财产品的到期日设计到月末或季度末,将影响到月末的存款统计。可见,信托贷款理财产品的发行与变化,对金融机构流动性管理和货币当局金融市场流动性监测和调控提出了新的挑战。

三是金融统计面临巨大挑战。当前社会融资总量存在重复统计问题,如企业集团发行债券,被统计为社会融资总量一次;企业集团将募集资金交由集团内部财务公司发放贷款,又被统计社会融资总量一次;但实际上将财务公司包含在内的集团融资就一次。现在社会融资总量还没有统计类似海外代付、内存外贷等融资规模,典当行业的融资也未纳入。

还有,信贷资产证券化,发起银行贷款从表内转到表外,购买债券的金融机构又不记为贷款,但企业贷款又确实存在,这可能也是金融统计面临的新问题。可以合理预测,金融统计未来面临的问题可能会越来越多,这些都需要通过建立金融综合统计制度逐渐加以解决。

(作者系经济学博士,任职于金融管理机构)