卧龙电气集团股份有限公司

2012年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

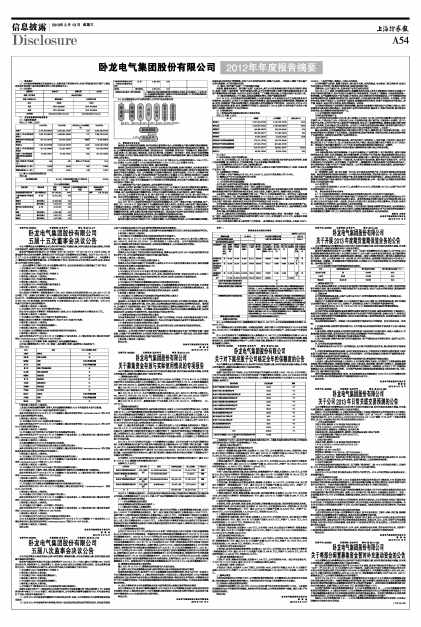

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

报告期,受全球经济复苏缓慢、国内经济缺乏新的增长动力,结构调整及产能过剩等问题因素影响,我国经济增长呈现趋势性回落态势,宏观经济形势的复杂多变使得实体经济的发展受到很大影响。为此,公司董事会积极采取多种应对措施,加快推进企业"结构调整、转型升级"的战略步伐,着重围绕产品线、制造工艺、核心团队、管理体系、企业文化等方面,全面深化"技术强企"理念,促进产品结构调整与技术创新,优化客户资源,积极开拓市场,制定核心业绩指标考核和激励政策,提升企业整体运营质量和核心竞争能力。

2012年,公司实现营业收入250,720.46万元,比上年下降20.31%;实现利润总额15,129.41万元,比上年增长10.13%;归属于上市公司股东的净利润11,751.11万元,比上年增长5.85%。

(1)促进产品结构调整、优化客户资源, 提升运营质量

报告期,面对宏观形势的严峻考验,公司对产品结构进行梳理调整,根据市场需求,加大附加值高产品生产和客户开拓力度,合理配置资源,着重关注毛利率与货款回收等相关指标,使得公司盈利能力和运营水平得到大幅提高。同时,公司继续深入开展降本增效活动,取得明显成效。2012年,公司整体毛利率水平比上年提高5.31%,其中电机及控制类产品毛利率比上年提高5.10%;蓄电池毛利率比上年提高2.82%;变压器毛利率比上年提高6.61%。公司经营性现金流量净额27,421.72万元,比上年增加37,698.03万元;另一方面,公司大幅度减少与主营业务无关的贸易销售,加大自制产品销售力度,提高国内外优质客户的集中度。

(2)高附加值产品产业化进度加快,实现业绩的可持续发展

报告期,公司约七成的新产品项目已经进入产业化生产,15项重点产业化项目销售实现大幅增长,ABS电机、振动电机、电动汽车动力总成、新能源汽车用驱动电机、光伏并网逆变器等产业化销售取得重大突破,在产品结构取得重大调整的同时,也为公司后续的持续发展,巩固市场地位,奠定了基础。

2012年,公司新增专利申请96项,其中发明专利16项;新增授权专利163项,其中发明专利16项。为公司的可持续发展打下了良好的基础,进一步增强了公司产品的市场竞争能力和技术领先优势。

(3)加快推进蓄电池袍江新厂区搬迁和验收,实现制造产能的快速提升

自从2011年5月,国家针对蓄电池产业实现环保整顿以来,公司一直致力于新厂区的新建、投产、验收工作。2012年5月,国家又颁布了《铅酸蓄电池行业准入条件》,使得进入该行业的门槛更加提高,市场整合出现机会。报告期内,公司已经完成了新厂区的投产,同时也通过了环保验收,公司蓄电池生产经营已经恢复正常,新产区蓄电池的产能是原来的2倍,达到200万kVah。与此同时,公司利用国家环保整顿有利时机,在巩固通讯用后备电池市场的基础上,拓展电池产业的行业应用范围,积极进行产品结构和市场结构调整,积极开拓启动型电池、动力储能型电池和锂电池市场。

(4)变压器产品结构调整已基本到位,低成本和差异化策略取得初步成效

面对变压器行业存在严重供大于求,市场竞争激烈,生存环境恶劣的现状,公司果断调整应对策略,采取低成本和差异化营销策略,利用子公司地理区域优势,调整产品结构,一定程度上遏制了变压器产品的亏损趋势,生产经营逐步好转。

(5)惠民工程节能产品推广工作取得重大突破

报告期,随着国家惠民工程节能产品推广力度加大,基于公司在该领域内领先的技术优势和市场地位,在推广过程中,逐步取得一定的市场领先优势,由于公司较早实施了高效节能电机募投技改项目,使得产能能够得到有效保障,与此同时,国家又实施推广了节能配电变压器,公司部分规格产品已经入围。

(6)通过托管奥地利ATB集团,实现其业绩稳定增长,为资产重组创造条件

2011年10月,公司控股股东在收购欧洲第三大电机制造商ATB驱动股份公司之后委托卧龙电气托管经营。在此期间,公司对ATB集团内部进行有效整合,通过加强其集团总部管控职能,增强销售、营运、研发、考核等部门的协同和管理能力,使得托管企业的业绩取得了较快发展。与此同时,公司与ATB集团共同推进采购、制造、技术、销售等环节的协同,成功实现了Brook品牌W系列电机产品的生产制造向中国转移,预期可产生良好的效益。

3.1主营业务分析

3.1.1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

3.1.2 收入

(1) 驱动业务收入变化的因素分析

2012年,公司营业收入比上年同期下降20.31%,主要系公司面对复杂多变的宏观经济形势,加强产品结构调整,客户结构优化,订单质量控制,产品毛利率提升等因素所致。

(2) 以实物销售为主的公司产品收入影响因素分析

2012年,对外贸易业务比上年同期下降35.31%,主要系公司减少相应的贸易出口业务,注重自制产品的出口量。

(3) 主要销售客户的情况

公司向前5名客户销售合计为292,702,432.95元,占公司主营业务收入的12.06%。

3.2董事会关于公司未来发展的讨论与分析

3.2.1行业竞争格局和发展趋势

(1)公司所处的行业发展趋势

公司主要产品包括电机及控制装置、变压器和蓄电池。

①电机及控制装置:向高效化、机电一体化、成套化方向发展

随着国内电机企业制造水平的提高、产业政策的强制推行以及行业标准的逐步完善,低效耗能的普通电机将逐步被环保节能的高效电机所取代,并向无刷化、永磁化、数字化、智能化电机方向发展。

未来五年,实现国民生产总值能耗下降16%、节约6.7亿吨标准煤的目标,而作为占工业耗电量60%以上的节能重点工程,电机系统运行效率要提高2-3个百分点。2011年3月,国家财政部和国家发改委联合出台了《关于印发节能产品惠民工程高效电机推广实施细则的通知》,通过加大财政补贴等方式大力推广高效电机,高效电机在未来五年的年平均增速至少在70%以上。

公司将在确保新品市场定位明晰准确的同时,大力开发高技术含量、高附加值、高毛利率的新产品,重点发展机电一体化成套化电机产品以及相关新兴产业,从原来的以电机本体为主,逐步调整到以控制和集成产品为主上来,充分发挥规模效应,有效支撑公司的规模发展。

②变压器:面向智能电网的建设

2012年,国家电网公司的投资重点将围绕特高压和农网配电建设,解决"两头薄弱"问题。"十二五"期间,国家电网公司电网智能化投资的总额为2861.1亿元,年均投资为572.2亿元,投资重点将逐步转移到电网智能化建设当中。

未来几年我国变压器行业主要向两个方向发展:一是向超高压、特高压方向发展,尤其是750kV、1000kV。二是向节能化、智能化、小型化方向发展。

公司将调整产品结构,紧随市场变化,突出技术优势,向系统集成、电力建设工程总包延伸,在国内行业内确立公司的电工制造地位和知名度,积极开拓国际市场。

③蓄电池:立足于通信产业,拓展电池产品的行业应用范围

2012年5月,工信部、环保部联合发布《铅酸蓄电池行业准入条件》对新建项目和现有企业提出了更为严格和明确的要求,低水平低技术含量的项目将受到限制,行业准入门槛提高,市场结构面临新一轮的调整。由于铅酸蓄电池生产技术成熟、价格便宜,在未来较长时间仍将普遍使用。出于对资源和环境保护等因素的考虑,铅酸蓄电池将向节铅、密封免维护、旧电池回收再利用等方向发展。作为最新一代的充电电池,锂离子电池近10年来得到飞速发展,随着新型材料的应用,锂离子电池在向型号多样化、高性能、低成本,更安全的方向发展,其应用领域进一步拓宽。

公司将加大蓄电池产品结构和市场结构调整,通过技术创新提升电源电池产品的核心竞争力,在巩固通信用后备电池市场的基础上,拓展电池产品的行业应用范围,提高电力、网络市场份额,重点发展启动型电池、动力储能型电池和锂电池产品。

(2)公司面临的市场竞争格局

①电机及控制装置产品

中小型电机行业企业超过3000家,其中规模以上企业近200家,但大型企业数量只占到行业企业总数的2%、中型企业占18%、小型企业占80%,行业相对分散、集中度不高,市场竞争十分激烈。在中小电机产品方面,公司生产的产品主要应用于装备机械、冶金、矿山和建筑等领域。随着各国强力推行高效电机产业政策,行业大整合已为大势所趋。公司在中小电机行业的部分细分领域中具有较为领先的生产技术,如子公司欧力卧龙生产的振动电机在行业内市场占有率排名全球第二、全国第一。

微分电机领域,公司凭借雄厚的技术能力和巨大的生产能力,继续在行业中保持领先的优势。公司在电机控制技术方面得到了长足的发展,无刷直流电机及其控制装置,交流伺服电机及其驱动系统得到了快速的增长,开始成为电机控制产品新的增长点。

②变压器产品

目前,国内变压器行业产能明显过剩。据不完全统计,仅特变电工、保定天威、中国西电3家企业产能之和已在6亿千伏安左右,加上行业其他企业的生产能力,我国变压器行业总产能在30亿千伏安左右。然而国内市场年需求量约为13亿千伏安,明显的供需矛盾使得市场竞争进一步激烈。

公司变压器产品在铁路和城市轨道交通变压器等特种变压器市场占有较高份额。

③蓄电池产品

UPS电源是蓄电池市场的高端领域,产品技术含量较高、产业较为集中,客户相对稳定。通信市场领域的竞争企业,包括:江苏双登集团、浙江南都电源等,公司控股子公司卧龙灯塔是该领域的龙头企业之一,具有较强的市场竞争力。在汽车起动电池领域,随着大量中小蓄电池企业的关停,市场供给明显不足,利润空间较大。公司将抓住这一市场机遇,大力发展汽车起动电池,提升电池产品盈利水平。由于国内锂电池生产企业规模小、技术含量低、产品相对单一,能够提供生产锂电池系列产品的综合型企业少,在全球锂电池产业链中仍处于中低端市场竞争。公司将以募集资金投资项目建设为契机,加快锂电池产品的产业化,抢占高端锂电池市场。

3.2.2公司发展战略

以"制造精密、品质一流、客户高端"为目标,优先发展电机控制产业,力争成为国际领先的电机制造商。要实现普通电机向高效电机转换,中小电机向大型电机转换,常规电机向机电一体、控制电机的转换;电源电池产业要通过技改后尽快释放产能,在巩固通讯用后备电池的基础上,发展启动型电池、动力储能型电池和锂离子电池;输变电产业要合理利用现有资源配置,从单一变压器产品向输变电系统集成发展,大力拓展国际市场。

3.2.3经营计划

2013年预计实现营业收入32.58亿元、成本费用31.20亿元、利润总额2.42亿元、归属于母公司所有者的净利润1.80亿元。

四、 涉及财务报告的相关事项

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

纳入合并范围但母公司拥有其半数或半数以下表决权的子公司及其纳入合并范围的原因本公司于2007年1月8日与卧龙控股签订股权转让协议,卧龙控股将其持有欧力卧龙49%的股权转让给本公司,转让后本公司为该公司第一大股东,并由本公司派出的人员在该公司担任董事长、总经理、财务总监,实质控制该公司的经营,因此将其纳入合并报表范围。

本公司间接持有卧龙橡塑48.27%的股权,子公司卧龙灯塔是卧龙橡塑的控股股东,因此将其纳入合并报表范围。卧龙新能源股东出资尚未到位,根据卧龙新能源章程约定公司子公司卧龙研究院委派了卧龙新能源五位董事中的三位,实际控制该公司的经营,因此将其纳入合并报表范围。

董事长:王建乔

卧龙电气集团股份有限公司

2013年3月13日

| 股票简称 | 卧龙电气 | 股票代码 | 600580 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 王海龙 | 丁家丰 |

| 电话 | 0575-82196628 | 0575-82176629 |

| 传真 | 0575-82176636 | 0575-82176636 |

| 电子信箱 | wanghailong@wolong.com | dingjiafeng@wolong.com |

| 2012年(末) | 2011年(末) | 本年(末)比上年(末)增减(%) | 2010年(末) | |

| 总资产 | 4,773,306,638.30 | 4,824,931,470.55 | -1.07 | 4,063,665,527.50 |

| 归属于上市公司股东的净资产 | 2,552,781,655.79 | 2,483,891,482.83 | 2.77 | 2,388,793,111.82 |

| 经营活动产生的现金流量净额 | 274,217,157.08 | -102,763,160.28 | 不适用 | 74,937,959.26 |

| 营业收入 | 2,507,204,576.58 | 3,146,223,337.38 | -20.31 | 2,903,918,779.09 |

| 归属于上市公司股东的净利润 | 117,511,084.46 | 111,015,036.61 | 5.85 | 210,634,192.25 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 51,860,020.17 | 57,576,703.00 | -9.93 | 187,132,704.68 |

| 加权平均净资产收益率(%) | 4.68 | 4.55 | 增加0.12个百分点 | 11.14 |

| 基本每股收益(元/股) | 0.1709 | 0.1615 | 5.82 | 0.3263 |

| 稀释每股收益(元/股) | 0.1709 | 0.1605 | 6.48 | 0.3217 |

| 报告期股东总数 | 66,144 | 年度报告披露日前第5个交易日末股东总数 | 64,060 | ||

| 前10名股东持股情况 | |||||

| 股东名称 | 股东性质 | 持股 总数 | 持股比例(%) | 持有有限售条件股份数量 | 质押或冻结的 股份数量 |

| 卧龙控股集团有限公司 | 境内非国有法人 | 175,748,091 | 25.55 | 质押103,752,800 | |

| 上虞市国有资产经营总公司 | 未 知 | 18,311,142 | 2.66 | ||

| 陈建成 | 境内自然人 | 16,066,849 | 2.34 | ||

| 陈永苗 | 境内自然人 | 5,519,118 | 0.80 | ||

| 浙江福士达集团有限公司 | 未 知 | 4,735,087 | 0.69 | ||

| 邱跃 | 境内自然人 | 4,280,398 | 0.62 | ||

| 王建乔 | 境内自然人 | 3,601,172 | 0.52 | ||

| 陈体引 | 境内自然人 | 2,427,990 | 0.35 | ||

| 平安信托有限责任公司-平安步步高集合资金信托 | 未 知 | 2,364,929 | 0.34 | |||

| 黄水妹 | 境内自然人 | 2,285,166 | 0.33 | |||

| 上述股东关联关系或一致行动的说明 | (1)陈建成先生为卧龙控股集团有限公司董事长;持有其48.93%的股权;(2)公司未知前十名无限售条件股东和前十名股东之间存在关联关系或属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。 | |||||

| 科 目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 2,507,204,576.58 | 3,146,223,337.38 | -20.31 |

| 营业成本 | 2,025,609,793.00 | 2,697,566,538.24 | -24.91 |

| 销售费用 | 148,985,369.25 | 159,749,491.42 | -6.74 |

| 管理费用 | 188,979,539.77 | 177,496,741.64 | 6.47 |

| 财务费用 | 67,907,618.53 | 61,519,375.10 | 10.38 |

| 经营活动产生的现金流量净额 | 274,217,157.08 | -102,763,160.28 | |

| 投资活动产生的现金流量净额 | -107,030,175.24 | -600,482,267.28 | |

| 筹资活动产生的现金流量净额 | -215,370,470.77 | 419,841,422.37 | -151.30 |

| 研发支出 | 88,550,759.92 | 93,802,512.81 | -5.60 |