兖州煤业股份有限公司

2012年年度报告摘要

一、重要提示

(一)本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站上的年度报告全文。

(二)基本情况简介

■

二、主要财务数据和股东变化

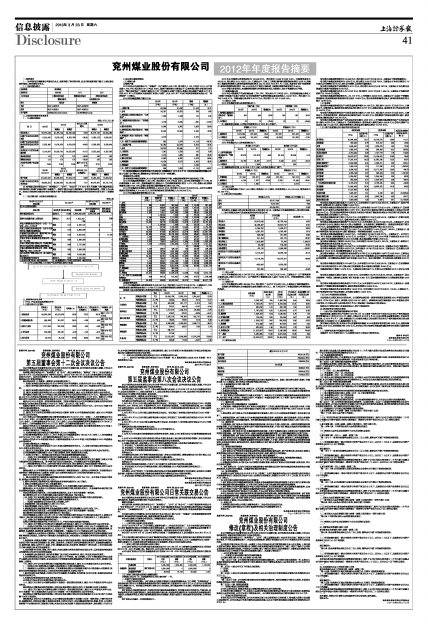

(一)主要财务数据

单位:千元、元/股

■

注:兖州煤业股份有限公司(“兖州煤业”、“公司”、“本公司”)于2012年5月收购了兖矿集团有限公司所拥有的北宿煤矿和杨村煤矿全部资产。根据中国企业会计准则规定,本次收购构成同一控制下企业合并。故本公司按照相关规定对本报告期合并资产负债表的期初数和比较财务报表的相关项目进行了追溯调整。

(二)报告期末前十名股东持股情况表

单位:股

■

(三)公司与实际控制人之间的产权及控制关系的方框图

■

三、管理层讨论与分析

(一)行业、产品或地区经营情况分析

1、主营业务分行业情况

■

2、各业务分部经营情况

(1)煤炭业务

①煤炭产量

2012年本公司及附属公司(“本集团”)生产原煤6,866万吨,同比增加1,102万吨或19.1%;生产商品煤6,278万吨,同比增加991万吨或18.8%。煤炭产量的增加主要是由于:①兖州煤业鄂尔多斯能化有限公司(“鄂尔多斯能化”)煤炭产量因2011年7月收购文玉煤矿而增加;②澳大利亚煤炭产量因2011年8月和2011年12月收购坎贝唐斯煤矿和普力马煤矿,以及2012年7月合并格罗斯特煤炭有限公司(“格罗斯特”)而增加。

2012年本集团煤炭产量如下表:

■

注:根据兖煤澳洲与格罗斯特合并交易安排,兖煤澳洲于2012年6月22日将持有的新泰克资源公司、普力马煤矿公司等权益,剥离给本公司的全资子公司—兖煤国际。

②煤炭价格与销售

受全球经济持续低迷影响,2012年国内外煤炭需求不振,本集团煤炭销售平均价格同比下降。

2012年本集团销售煤炭9,499万吨,同比增加2,878万吨或43.5%,其中对内销售煤炭117万吨,对外销售煤炭9,382万吨。煤炭销量增加主要是由于:①外购煤销量同比增加1,911万吨;②澳大利亚煤炭销量同比增加726万吨;③鄂尔多斯能化煤炭销量同比增加246万吨。

2012年本集团实现煤炭业务销售收入569.323亿元,同比增加102.551亿元或22.0%,其中对内销售煤炭实现的销售收入为2.330亿元,对外销售煤炭实现的销售收入为566.993亿元。

2012年本集团煤炭销售情况如下表:

■

③煤炭销售成本

2012年本集团煤炭业务销售成本为425.226亿元,同比增加160.677亿元或60.7%。主要是由于:⑴外购煤销量增加使销售成本增加119.740亿元;⑵兖煤澳洲销量增加使销售成本增加19.988亿元。

按经营主体分类的煤炭业务销售成本情况如下表:

■

2012年公司煤炭业务销售成本为109.448亿元,同比增加12.845亿元或13.3%;吨煤销售成本为322.45元,同比增加32.14元或11.1%。主要是由于:⑴员工工资增加影响吨煤销售成本增加18.55元;⑵物价上涨使材料费增加,影响吨煤销售成本增加2.43元;⑶自2012年1月1日起,本部各矿采矿权摊销增加,影响吨煤销售成本增加1.59元;⑷安全生产费用计提标准上调使吨煤销售成本增加6.48元。

2012年鄂尔多斯能化、兖煤澳洲的煤炭业务销售成本同比大幅增加,均由于销量增加而导致。

(2)铁路运输业务

2012年公司铁路资产完成货物运量1,752万吨,同比减少57万吨或3.2%。实现铁路运输业务收入(按离矿价结算并由客户承担矿区专用铁路资产运费的货物运量实现的收入)4.641亿元,同比减少12,784千元或2.7%。铁路运输业务成本为3.519亿元,同比增加16,431千元或4.9%。

(3)煤化工业务

2012年本集团甲醇业务经营情况如下:

■

注:因原料供应短缺,山西能化甲醇项目已于2012年4月停产。

■

(4)电力业务

2012年本集团电力业务经营情况如下:

■

注:因燃料成本过高,自2012年1月1日起,山西能化所属电厂停产。

■

(5)热力业务

2012年华聚能源生产热力144万蒸吨,销售热力23万蒸吨,实现销售收入39,918千元,销售成本为25,130千元。

3、主营业务分地区情况

■

报告期内,本集团主营业务国内营业收入同比增长24.1%,主要是由于外购煤销售收入同比增加所致。

(二)合并利润表及合并现金流量表相关科目变动分析

■

(1)收入分析

2012年本集团营业收入596.735亿元,同比增加了98.744亿元或19.8%,主要是由于:自产煤销量增加使营业收入增加64.735亿元;自产煤价格下降使营业收入减少74.955亿元;外购煤销售收入增加119.733亿元。

(2)成本分析

2012年本集团营业成本452.984亿元,同比增加了154.797亿元或51.9%,主要是由于煤炭销量增加。

因煤炭业务销售成本占本集团营业成本总额的95%以上,故下表仅分析了本集团煤炭业务销售成本的构成。

■

(3)费用及其他

报告期内本集团销售费用为32.448亿元,同比增加8.057亿元或33.0%,主要是由于煤炭销量增加。

报告期内本集团财务费用为4.596亿元,同比增加2.023亿元或78.6%,主要是由于本报告期发行10亿美元公司债券和50亿元人民币公司债券,以及银行借款增加。

报告期内本集团资产减值损失为8.112亿元,同比增加5.294亿元或187.9%,主要是由于报告期内兖煤国际计提资产减值准备6.618亿元。

报告期内本集团营业外收入为14.147亿元,同比增加13.231亿元或1,444.1%,主要是由于收购格罗斯特产生12.943亿元收益。

报告期内本集团所得税费用为-23,116千元,上年同期为34.569亿元,主要是由于:①因矿产资源租赁税影响,使兖煤澳洲所得税费用同比减少10.852亿元;②应纳所得税额同比减少,影响所得税费用同比减少14.739亿元。

(4)现金流

报告期内本集团经营活动产生的现金流量净额为81.166亿元,同比减少108.131亿元或57.1%,主要是由于:①销售商品、提供劳务收到的现金同比增加90.771亿元;②购买商品、接受劳务支付的现金同比增加199.721亿元。

报告期内本集团投资活动产生的现金净流出额为31.183亿元,同比减少229.576亿元或88.0%,主要是由于:①受限存款变化,使现金净流出额同比减少126.452亿元;②收购资产和股权投资同比减少,使现金净流出额同比减少101.391亿元。

报告期内本集团筹资活动产生的现金净流出额为4.635亿元,上年同期本集团筹资活动产生的现金净流入额为89.553亿元。主要是由于:①取得借款减少,使现金流入额同比减少44.308亿元;②发行债券产生现金流入额111.849亿元;③偿还债务增加,使现金流出额同比增加161.739亿元。

(三)资产负债情况分析表相关科目变动分析

■

报告期末本集团长期应收款为19.890亿元,比年初增加16.889亿元或562.8%,主要是由于:因合并格罗斯特,新增应收中山合营公司借款16.830亿元。

报告期末本集团长期股权投资为37.504亿元,比年初增加20.027亿元或114.6%,主要是由于:①兖煤澳洲对中山矿合营企业的投资净增加10.671亿元;②公司支付参股设立陕西未来能源化工有限公司注资款8.100亿元;③以权益法核算的华电邹县发电有限公司和兖矿集团财务有限公司报告期内实现盈利,使长期股权投资比年初增加1.297亿元。

报告期末本集团在建工程为172.616亿元,比年初增加51.794亿元或42.9%,主要是由于:①鄂尔多斯能化在建工程增加17.610亿元;②菏泽能化在建工程增加3.090亿元。

报告期末本集团递延所得税资产为65.590亿元,比年初增加45.130亿元或220.6%,主要是由于:①本公司及境内子公司已提取而尚未支付的土地塌陷费、安全费和职工薪酬等增加,使递延所得税资产增加1.976亿元;②兖煤澳洲受矿产资源租赁税等因素影响,递延所得税资产增加43.154亿元。

报告期末本集团其他非流动资产为13.591亿元,比年初增加12.412亿元或1,052.5%,主要是由于:因合并格罗斯特,增加应收取中山煤矿期限超过一年的特别收益权12.346亿元。

报告期末本集团短期借款为43.863亿元,比年初减少87.848亿元或66.7%,主要是由于:公司支付2011年H股股息,短期借款增加10.163亿元;公司偿还了:①用于支付2010年度H股股息的8.320亿元贷款;②用于向兖煤澳洲增资的62.600亿元贷款;③其他短期银行贷款6.765亿元。

报告期末本集团应付票据为39.051亿元,比年初增加36.643亿元或1,521.6%,主要是由于:新增应付格罗斯特原股东资本返还款38.366亿元。

报告期末本集团应付账款为30.048亿元,比年初增加9.506亿元或46.3%,主要是由于应付货款增加。

报告期末本集团应交税费为8.556亿元,比年初减少16.749亿元或66.2%,主要是由于:①应缴企业所得税减少12.292亿元;②应缴增值税减少4.160亿元。

报告期末本集团一年内到期的非流动负债为62.785亿元,比年初减少24.877亿元或28.4%,主要是由于:①兖煤澳洲将需于报告期内偿还的9.150亿美元银行贷款展期;②公司融资租赁款增加20.000亿元;③公司新增需一年内缴纳的五座煤矿采矿权价款3.963亿元;④公司新增需一年内偿还的长期借款5.922亿元。

报告期末本集团长期借款为218.435亿元,比年初增加69.742亿元或46.9%,主要是由于:①兖煤澳洲将需于报告期内偿还的9.150亿美元银行贷款展期;②公司新增长期借款15.034亿元。

本集团新增应付债券112.378亿元,主要是报告期内发行10亿美元公司债券和50亿人民币公司债券。

报告期末本集团长期应付款为18.356亿元,比年初增加18.275亿元或22,398.4%,主要是由于:③公司新增需一年期以上缴纳的五座煤矿采矿权价款15.851亿元;②兖煤澳洲新增应付长期融资租赁款2.024亿元。

报告期末本集团递延所得税负债为77.471亿元,比年初增加38.874亿元或100.7%,主要是由于:兖煤澳洲受矿产资源租赁税等因素影响,递延所得税负债增加39.864亿元。

报告期末本集团其他非流动负债为14.606亿元,比年初增加14.537亿元或21,163.4%,主要是由于:合并格罗斯特而发行的或有期权,报告期末余额为14.322亿元。

(四)2012年度利润分配预案

为回报股东长期以来对公司的支持,公司董事会建议按一贯坚持的派息政策派发2012年度现金股利人民币17.706亿元(含税),即每股人民币0.36元(含税)。该等股息分配方案将提交2012年度股东周年大会审议,并于股东周年大会批准后两个月内(若被通过)发放给公司所有股东。

根据公司《章程》规定,现金股利将以人民币计算和宣布。

四、涉及财务报告的相关事项

(一)会计估计变更的原因和影响分析说明

根据财政部、国家安全生产总局于2012年2月14日联合下发的《关于印发企业安全生产费用提取和使用管理办法》(财企[2012]16号)规定,并经公司2012年8月24日召开的第五届董事会第十次会议审议批准,自2012年2月1日起,本集团位于山东省和内蒙古自治区煤矿的安全生产费用提取标准分别由原来的每吨8元和每吨10元,提高到每吨15元。

按中国会计准则计算,本次会计估计变更影响本集团2012年度成本费用增加约2.699亿元,利润总额减少约2.699亿元,净利润减少约2.025亿元。本次会计估计变更对本集团按国际财务报告准则计算的盈利无影响。

(二)财务报表合并范围发生变化情况

本集团于2012年增加合并了山东煤炭交易中心有限公司财务报表。

董事长 李位民

兖州煤业股份有限公司

二○一三年三月二十二日

| 股票简称 | 兖州煤业 | — | — | |

| 股票代码 | 600188 | 1171 | YZC | |

| 上市交易所 | 上海证券交易所 | 香港联合交易所 | 纽约证券交易所 | |

| 董事会秘书 | 证券事务代表 | |||

| 姓名 | 张宝才 | 黄霄龙 | ||

| 电话 | 0537-5382319 | 0537-5393679 | ||

| 传真 | 0537-5383311 | 0537-5383311 | ||

| 电子信箱 | yzc@yanzhoucoal.com.cn | hxl2003@sohu.com | ||

| 项 目 | 2012年 | 2011年 | 本年比上年增减(%) | 2010年 | ||

| 调整后 | 调整前 | 调整后 | 调整前 | |||

| 营业总收入 | 59,673,546 | 49,799,144 | 48,768,345 | 19.83 | 35,679,739 | 34,844,388 |

| 归属于母公司股东的净利润 | 5,515,847 | 8,530,156 | 8,622,789 | -35.34 | 8,936,123 | 9,008,621 |

| 归属于母公司股东的扣除非经常性损益后的净利润 | 3,592,450 | 8,674,528 | 8,674,528 | -58.59 | 8,998,838 | 8,998,454 |

| 经营活动产生的现金流量净额 | 8,116,637 | 18,929,742 | 18,922,802 | -57.12 | 6,322,442 | 6,287,583 |

| 基本每股收益 | 1.12 | 1.73 | 1.75 | -35.26 | 1.82 | 1.83 |

| 稀释每股收益 | 1.12 | 1.73 | 1.75 | -35.26 | 1.82 | 1.83 |

| 加权平均净资产收益率(%) | 12.56 | 21.66 | 21.85 | 减少9.10个百分点 | 27.41 | 27.60 |

| 2012年 12月31日 | 2011年 12月31日 | 本年末比上年末增减(%) | 2010年 12月31日 | |||

| 调整后 | 调整前 | 调整后 | 调整前 | |||

| 资产总额 | 121,301,587 | 98,089,422 | 97,504,129 | 23.66 | 73,362,325 | 72,828,541 |

| 归属于母公司股东的所有者权益 | 44,663,252 | 42,066,362 | 42,199,149 | 6.17 | 36,679,837 | 36,721,719 |

| 2012年12月31日 股东总数 | 107,281户 | 2013年3月18日股东总数 | 104,899户 | ||

| 前10名股东持股情况 | |||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结 的股份数量 |

| 兖矿集团有限公司 | 国有法人 | 52.86 | 2,600,000,000 | 2,600,000,000 | 0 |

| 香港中央结算(代理人)有限公司 | 境外法人 | 39.71 | 1,952,947,945 | 0 | 不详 |

| 中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪 | 其他 | 0.11 | 5,481,127 | 0 | 0 |

| 中国工商银行股份有限公司—上证50交易型开放式指数证券投资基金 | 其他 | 0.10 | 4,808,329 | 0 | 0 |

| 中国银行股份有限公司—嘉实沪深300交易型开放式指数证券投资基金 | 其他 | 0.10 | 4,692,501 | 0 | 11,100 |

| 中国太平洋人寿保险股份有限公司—分红—个人分红 | 其他 | 0.06 | 2,868,383 | 0 | 0 |

| 中国工商银行股份有限公司—华泰柏瑞沪深300交易型开放式指数证券投资基金 | 其他 | 0.06 | 2,727,895 | 0 | 0 |

| 中国人寿保险股份有限公司—传统—普通保险产品—005L-CT001沪 | 其他 | 0.05 | 2,588,089 | 0 | 0 |

| 南方东英资产管理有限公司—南方富时中国A50ETF | 其他 | 0.05 | 2,544,455 | 0 | 0 |

| 山东省国际信托有限公司 | 国有法人 | 0.04 | 2,100,000 | 0 | 0 |

| 上述股东关联关系或一致行动的说明 | 以上所披露股东中,不存在关联关系和一致行动关系。 | ||||

| 营业收入 (千元) | 营业成本 (千元) | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减 | |

| 1、煤炭业务 | 56,699,306 | 42,522,626 | 25.00 | 22.22 | 60.74 | 减少17.97个百分点 |

| 2、铁路运输业务 | 464,068 | 351,927 | 24.16 | -2.68 | 4.90 | 减少5.48个百分点 |

| 3、煤化工业务 | 1,117,952 | 907,605 | 18.82 | 5.53 | -2.49 | 增加6.68个百分点 |

| 4、电力业务 | 323,646 | 331,021 | -2.28 | -1.32 | -9.12 | 增加8.78个百分点 |

| 5、热力业务 | 39,918 | 25,130 | 37.05 | 95.04 | 82.41 | 增加4.36个百分点 |

| 2012年 | 2011年 | 增减 | 增减幅 | |

| (千吨) | (千吨) | (千吨) | (%) | |

| 一、原煤产量 | 68,664 | 57,646 | 11,018 | 19.11 |

| 1、公司 | 34,291 | 33,993 | 298 | 0.88 |

| 2、兖州煤业山西能化有限公司(“山西能化”) | 1,358 | 1,243 | 115 | 9.25 |

| 3、兖煤菏泽能化有限公司(“菏泽能化”) | 2,700 | 3,000 | -300 | -10.00 |

| 4、鄂尔多斯能化 | 6,864 | 4,382 | 2,482 | 56.64 |

| 5、兖州煤业澳大利亚有限公司(“兖煤澳洲”) | 19,323 | 13,058 | 6,265 | 47.98 |

| 6、兖煤国际(控股)有限公司(“兖煤国际”) | 3,276 | — | 3,276 | — |

| 7、同一控制下企业收购追溯调整增加 | 852 | 1,970 | -1,118 | -56.75 |

| 二、商品煤产量 | 62,782 | 52,870 | 9,912 | 18.75 |

| 1、公司 | 34,222 | 33,845 | 377 | 1.11 |

| 2、山西能化 | 1,341 | 1,226 | 115 | 9.38 |

| 3、菏泽能化 | 2,375 | 1,885 | 490 | 25.99 |

| 4、鄂尔多斯能化 | 6,860 | 4,382 | 2,478 | 56.55 |

| 5、兖煤澳洲 | 14,196 | 9,573 | 4,623 | 48.29 |

| 6、兖煤国际 | 2,943 | — | 2,943 | — |

| 7、同一控制下企业收购追溯调整增加 | 845 | 1,959 | -1,114 | -56.87 |

| 2012年 | 2011年 | |||||

| 销量 | 销售价格 | 销售收入 | 销量 | 销售价格 | 销售收入 | |

| (千吨) | (元/吨) | (千元) | (千吨) | (元/吨) | (千元) | |

| 一、公司 | ||||||

| 1号精煤 | 385 | 918.01 | 353,044 | 534 | 1,101.80 | 587,940 |

| 2号精煤 | 9,042 | 889.09 | 8,039,465 | 8,950 | 1,047.35 | 9,373,427 |

| 3号精煤 | 2,540 | 719.94 | 1,829,062 | 2,222 | 886.10 | 1,969,270 |

| 国内销售 | 2,533 | 719.11 | 1,821,598 | 2,208 | 885.41 | 1,954,963 |

| 出口 | 7 | 1,005.44 | 7,464 | 14 | 991.20 | 14,307 |

| 块煤 | 1,245 | 894.04 | 1,112,882 | 1,786 | 1,032.96 | 1,845,488 |

| 精煤小计 | 13,212 | 857.87 | 11,334,453 | 13,492 | 1,021.03 | 13,776,125 |

| 国内销售 | 13,205 | 857.79 | 11,326,989 | 13,478 | 1,021.07 | 13,761,818 |

| 出口 | 7 | 1,005.44 | 7,464 | 14 | 991.20 | 14,307 |

| 经筛选原煤 | 14,190 | 507.09 | 7,195,389 | 13,495 | 497.52 | 6,714,035 |

| 混煤及其他 | 6,541 | 345.46 | 2,259,530 | 6,289 | 371.69 | 2,337,540 |

| 公司合计 | 33,943 | 612.49 | 20,789,372 | 33,276 | 686.01 | 22,827,700 |

| 国内销售 | 33,936 | 612.40 | 20,781,908 | 33,262 | 685.87 | 22,813,393 |

| 二、山西能化 | 1,343 | 349.59 | 469,529 | 1,223 | 467.67 | 572,118 |

| 经筛选原煤 | 1,343 | 349.59 | 469,529 | 1,223 | 467.67 | 572,118 |

| 三、菏泽能化 | 2,292 | 725.37 | 1,662,511 | 2,004 | 912.86 | 1,829,190 |

| 2号精煤 | 1,183 | 1,043.33 | 1,234,364 | 1,211 | 1,215.18 | 1,471,007 |

| 经筛选原煤 | — | — | — | 37 | 529.84 | 19,747 |

| 混煤及其他 | 1,109 | 386.12 | 428,147 | 756 | 447.66 | 338,436 |

| 四、鄂尔多斯能化 | 6,834 | 237.28 | 1,621,664 | 4,379 | 290.71 | 1,272,974 |

| 经筛选原煤 | 6,834 | 237.28 | 1,621,664 | 4,379 | 290.71 | 1,272,974 |

| 五、兖煤澳洲 | 14,350 | 647.81 | 9,295,942 | 10,060 | 929.80 | 9,353,371 |

| 半硬焦煤 | 506 | 745.13 | 377,352 | 914 | 1,119.37 | 1,023,157 |

| 半软焦煤 | 1,124 | 932.37 | 1,048,103 | 1,049 | 1,257.53 | 1,319,597 |

| 喷吹煤 | 2,056 | 932.80 | 1,917,568 | 2,333 | 1,281.06 | 2,988,916 |

| 动力煤 | 10,663 | 558.25 | 5,952,919 | 5,764 | 697.85 | 4,021,701 |

| 六、兖煤国际 | 2,965 | 335.35 | 994,334 | — | — | — |

| 动力煤 | 2,965 | 335.35 | 994,334 | — | — | — |

| 七、外购煤 | 32,421 | 665.82 | 21,586,478 | 13,308 | 722.34 | 9,613,157 |

| 八、同一控制下企业收购追溯调整增加 | 844 | 607.13 | 512,421 | 1,963 | 615.72 | 1,208,668 |

| 九、本集团总计 | 94,992 | 599.34 | 56,932,251 | 66,213 | 704.95 | 46,677,178 |

| 单位 | 2012年 | 2011年 | 增减 | 增减幅(%) | ||

| 公 司 | 销售成本总额 | 千元 | 10,944,765 | 9,660,314 | 1,284,451 | 13.30 |

| 吨煤销售成本 | 元/吨 | 322.45 | 290.31 | 32.14 | 11.07 | |

| 山西能化 | 销售成本总额 | 千元 | 433,689 | 421,777 | 11,912 | 2.82 |

| 吨煤销售成本 | 元/吨 | 322.91 | 344.78 | -21.87 | -6.34 | |

| 菏泽能化 | 销售成本总额 | 千元 | 1,317,570 | 1,344,374 | -26,804 | -1.99 |

| 吨煤销售成本 | 元/吨 | 574.87 | 670.91 | -96.04 | -14.31 | |

| 鄂尔多斯能化 | 销售成本总额 | 千元 | 1,326,132 | 783,401 | 542,731 | 69.28 |

| 吨煤销售成本 | 元/吨 | 194.04 | 178.91 | 15.13 | 8.46 | |

| 兖煤澳洲 | 销售成本总额 | 千元 | 6,286,828 | 4,288,057 | 1,998,771 | 46.61 |

| 吨煤销售成本 | 元/吨 | 438.12 | 426.27 | 11.85 | 2.78 | |

| 兖煤国际 | 销售成本总额 | 千元 | 645,157 | — | — | — |

| 吨煤销售成本 | 元/吨 | 217.59 | — | — | — | |

| 外 购 煤 | 销售成本总额 | 千元 | 21,522,897 | 9,548,869 | 11,974,028 | 125.40 |

| 吨煤销售成本 | 元/吨 | 663.86 | 717.53 | -53.67 | -7.48 | |

| 甲醇产量(千吨) | 甲醇销量(千吨) | |||||

| 2012年 | 2011年 | 增减幅(%) | 2012年 | 2011年 | 增减幅(%) | |

| 1、兖州煤业榆林能化有限公司(“榆林能化”) | 552 | 459 | 20.26 | 552 | 457 | 20.79 |

| 2、山西能化 | 20 | 73 | -72.60 | 22 | 72 | -69.44 |

| 销售收入(千元) | 销售成本(千元) | |||||

| 2012年 | 2011年 | 增减幅(%) | 2012年 | 2011年 | 增减幅(%) | |

| 1、榆林能化 | 1,073,683 | 907,402 | 18.32 | 912,907 | 827,532 | 10.32 |

| 2、山西能化 | 44,269 | 151,921 | -70.86 | 43,043 | 151,633 | -71.61 |

| 发电量(万千瓦时) | 售电量(万千瓦时) | |||||

| 2012年 | 2011年 | 增减幅(%) | 2012年 | 2011年 | 增减幅(%) | |

| 1、山东华聚能源股份有限公司(“华聚能源”) | 96,819 | 102,879 | -5.89 | 83,194 | 89,554 | -7.10 |

| 2、榆林能化 | 18,700 | 25,867 | -27.71 | 2,446 | 3,311 | -26.13 |

| 3、山西能化 | — | 7,959 | — | — | 400 | — |

| 销售收入(千元) | 销售成本(千元) | |||||

| 2012年 | 2011年 | 增减幅(%) | 2012年 | 2011年 | 增减幅(%) | |

| 1、华聚能源 | 317,541 | 319,017 | -0.46 | 322,752 | 347,212 | -7.04 |

| 2、榆林能化 | 6,105 | 7,927 | -22.98 | 8,269 | 13,448 | -38.51 |

| 3、山西能化 | — | 1,025 | — | — | 3,573 | — |

| 营业收入(千元) | 营业收入比上年增减(%) | |

| 国内 | 49,017,544 | 24.06 |

| 国外 | 9,627,347 | 9.84 |

| 合计 | 58,644,891 | 21.48 |

| 本期数 (千元) | 上年同期数 (千元) | 变动比例(%) | |

| 营业收入 | 59,673,546 | 49,799,144 | 19.83 |

| 营业成本 | 45,298,387 | 29,818,737 | 51.91 |

| 销售费用 | 3,244,750 | 2,439,077 | 33.03 |

| 管理费用 | 4,961,879 | 4,362,609 | 13.74 |

| 财务费用 | 459,648 | 257,329 | 78.62 |

| 资产减值损失 | 811,153 | 281,779 | 187.87 |

| 营业外收入 | 1,414,668 | 91,616 | 1,444.13 |

| 营业外支出 | 53,346 | 164,233 | -67.52 |

| 所得税费用 | -23,116 | 3,456,908 | -100.67 |

| 经营活动产生的现金流量净额 | 8,116,637 | 18,929,742 | -57.12 |

| 投资活动产生的现金流量净额 | -3,118,334 | -26,075,911 | -88.04 |

| 筹资活动产生的现金流量净额 | -463,456 | 8,955,299 | — |

| 研发支出 | 301,586 | 356,428 | -15.39 |

| 本期金额 (千元) | 本期占总成本比例(%) | 期金额 (千元) | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) | |

| 一、材料 | 3,208,766 | 7.55 | 2,496,335 | 9.44 | 28.54 |

| 二、工资及雇员福利 | 7,103,574 | 16.71 | 5,610,533 | 21.21 | 26.61 |

| 三、电力 | 599,642 | 1.41 | 420,166 | 1.59 | 42.72 |

| 四、折旧 | 1,787,539 | 4.20 | 1,263,016 | 4.77 | 41.53 |

| 五、塌陷费 | 1,549,159 | 3.64 | 1,530,041 | 5.78 | 1.25 |

| 六、环境治理费 | 129,235 | 0.30 | 125,394 | 0.47 | 3.06 |

| 七、采矿权摊销 | 1,305,579 | 3.06 | 805,830 | 3.05 | 62.02 |

| 八、维简费 | 274,448 | 0.65 | 257,901 | 0.97 | 6.42 |

| 九、安全生产费 | 620,903 | 1.46 | 335,021 | 1.28 | 85.33 |

| 十、外购煤成本 | 21,522,897 | 50.62 | 9,548,869 | 36.09 | 125.40 |

| 十一、其他 | 4,420,885 | 10.40 | 4,061,834 | 15.35 | 8.84 |

| 十二、合计 | 42,522,627 | 100.00 | 26,454,940 | 100.00 | 60.74 |

| 本期期末数 | 上期期末数 | 本期期末金额较上期期末变动比例(%) | |||

| (千元) | 占总资产的比例(%) | (千元) | 占总资产的比例(%) | ||

| 货币资金 | 16,094,404 | 13.27 | 18,105,579 | 18.46 | -11.11 |

| 应收账款 | 926,403 | 0.76 | 815,157 | 0.83 | 13.65 |

| 存货 | 1,565,531 | 1.29 | 1,394,679 | 1.42 | 12.25 |

| 长期应收款 | 1,989,012 | 1.64 | 300,083 | 0.31 | 562.82 |

| 长期股权投资 | 3,750,443 | 3.09 | 1,747,779 | 1.78 | 114.58 |

| 固定资产 | 24,678,477 | 20.34 | 21,185,931 | 21.60 | 16.49 |

| 在建工程 | 17,261,615 | 14.23 | 12,082,245 | 12.32 | 42.87 |

| 递延所得税资产 | 6,558,988 | 5.41 | 2,046,011 | 2.09 | 220.57 |

| 其他非流动资产 | 1,359,123 | 1.12 | 117,926 | 0.12 | 1,052.52 |

| 短期借款 | 4,386,253 | 3.62 | 13,171,083 | 13.43 | -66.70 |

| 应付票据 | 3,905,148 | 3.22 | 240,824 | 0.25 | 1,521.58 |

| 应付账款 | 3,004,847 | 2.48 | 2,054,240 | 2.09 | 46.28 |

| 应交税费 | 855,626 | 0.71 | 2,530,478 | 2.58 | -66.19 |

| 一年内到期的非流动负债 | 6,278,470 | 5.18 | 8,766,205 | 8.94 | -28.38 |

| 长期借款 | 21,843,506 | 18.01 | 14,869,323 | 15.16 | 46.90 |

| 应付债券 | 11,237,835 | 9.26 | — | — | — |

| 长期应付款 | 1,835,647 | 1.51 | 8,159 | 0.01 | 22,398.43 |

| 递延所得税负债 | 7,747,146 | 6.39 | 3,859,785 | 3.93 | 100.71 |

| 其他非流动负债 | 1,460,580 | 1.20 | 6,869 | 0.01 | 21,163.36 |