2012年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

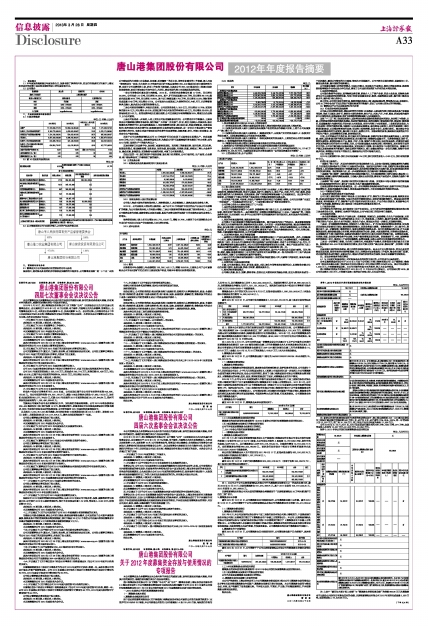

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

3.1 董事会关于公司报告期内经营情况的讨论与分析

报告期内,面对复杂多变的经济环境和更加激烈的市场竞争,公司董事会围绕"到'十二五'末把公司建设成为大型港口企业集团,实现量、利双翻番"的总目标,按照年初确定的工作思路,深入开展"管理效益年"活动,全力抓好20万吨级专业化矿石码头运营和36#-40#煤炭泊位项目前期两件大事,实现了公司业绩逆势上扬,多项工作取得了新突破,尤其是公司36#-40#煤炭泊位工程通过国家发改委核准,该项目将加速公司向专业化、大型化、综合型现代港口企业集团发展的进程。

一是公司货物吞吐量实现亿吨跨越。2012年,全港区完成货物吞吐量1.7亿吨,同比增长24.09%。公司完成1.12亿吨,同比增长35.02%。其中,矿石完成运量5435万吨,同比增长69.11%;煤炭完成运量3679万吨,同比增长16.83%,其中进口焦煤运量1750万吨,同比增长32.3%;钢材货种完成运量1549万吨,同比增长6.72%。公司在加大力度发展三大货种的同时,木材、汽车、化肥等新货种亮点频出,逐步成为公司新的利润增长点。

二是公司效益持续攀升,再创历史新高。公司实现营业收入39.5亿元,同比增长31.78%;实现利润总额9.35亿元,同比增长43.02%;实现归属于母公司股东的净利润6.46亿元,同比增长39.93%;实现每股收益0.32元。经营业绩再创历史最好成绩,公司已连续五年利润增幅超30%,增速位居全国港口上市公司前列。

三是公司治理进一步规范,入选上交所公司治理指数板块行列。公司管理水平不断提升,主要表现在公司继续深化绩效考核体系,推行集团"大考核",所有部门、科室、岗位全部纳入考核体系;强化预算体系的管控作用,在年度预算基础上,形成预算责任机制,建立起月度、季度反馈制度,实施动态监控;发挥信息化体系支撑作用,积极建设和优化各软硬件设施系统,进一步优化了散杂货生产管理系统等内控平台,信息化对其它管理体系的支撑作用显著增强;加强质量、安全、环境三体系整合,保持安全生产稳定局面。

四是子公司京唐港首钢码头公司20万吨级矿石泊位实现了试运营当年规模达产,完成运量3093万吨,打出了大码头、高效率的运营品牌,为集团公司矿石运量跨越性增长提供了有力支撑,成为2012年港口运营生产中的最大亮点之一。

五是完善多元化服务平台,加快港口创新转型进程。利用港口的资源优势、信用优势、区位优势,创新运营模式,推进融资监管、信息贸易、保税仓储、场站运输、代采购、租船、临港加工等七大业务平台,融会贯通,协调联动,实现物流与金融的对接,丰富了公司盈利模式。

总结过去的一年,我们坚持科学谋划部署,强化港口经营管理,公司市场开拓、生产运营、企业管理、港口建设等各项工作都得到了新的提升。

3.2 主营业务分析

3.2.1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

3.2.2 驱动业务收入变化的因素分析

公司收入构成主要包括装卸堆存收入、港务管理收入、商品销售收入、物流及其他业务收入等。

2012年,公司业务收入增长的主要原因一是子公司20万吨级矿石泊位的达产以及公司本部镍矿的增量,为公司装卸堆存收入带来较大增幅;二是公司新货种的增量也贡献了装卸堆存收入;三是公司物流业务代采购、融资监管以及场站运输、船舶代理等业务的规模扩大带来物流及其他业务收入的增长。

报告期营业收入较上年同比增加952,772,132.87元,增幅31.78%,主要系子公司首钢码头公司专业化矿石泊位本年投产带来装卸收入同比增长所致。

3.2.3 成本分析表

单位:元

■

3.2.4 费用

财务费用本年金额较上年金额增加128,356,143.11元,增幅350.63%,主要系公司子公司首钢码头公司专业化铁矿石泊位项目主要固定资产转固,导致本年费用化利息增加所致。

3.2.5 现金流

单位:元

■

1、现金流量数据同比变化达30%以上的原因说明

(1)经营活动现金流入增加主要原因系营业收入增加导致经营活动现金流入增加所致。

(2)投资活动现金流入减少主要原因系处置资产收回的现金净额减少所致,上期子公司处置资产“唐山海2号”。

(3)投资活动现金流出减少主要原因:1)购建固定资产、无形资产支付的现金减少;2)投资支付的现金减少,上期收购首钢码头公司股权并对其增资。

(4)筹资活动现金流入减少主要原因:1)吸收投资收到的现金减少,上期包括非公开发行股票募集资金;2)取得借款所收到的现金减少。

(5)筹资活动现金流出增加主要原因系偿还债务支付的现金增加所致。

2、报告期内公司经营活动的现金流量与本年度净利润存在较大差异的原因说明

报告期内,公司经营活动产生的现金流量净额为113,413.06万元,本年度净利润为74,117.46万元,差异为39,295.60万元,主要原因详见合并财务报表附注“合并现金流量表补充资料”。

3.3 主营业务分行业、分产品情况

单位:元 币种:人民币

■

3.4 核心竞争力分析

公司是主导京唐港区规划、建设及经营的大型港口企业集团,主要从事码头和其他港口设施的建设和经营、货物装卸等业务,形成了以煤炭、铁矿石、钢铁为主,液化产品、水渣、汽车、木材、粮食、机械设备为辅的多元化货种格局,在我国煤炭、铁矿石和钢铁等货物运输中占有重要地位。经过多年的市场培育,公司铸就了市场认可的多个极具竞争力的散杂货种装卸服务品牌。

公司净资产收益率、毛利率、劳动生产率等多项指标均位于沿海港口前列。公司先后荣膺“全国五一劳动奖状”、“全国最具成长性企业”、“中国交通百强企业”等多项荣誉称号。

公司的核心竞争力主要体现在以下几个方面:

1、良好的自然条件和区位优势

公司位于环渤海经济圈的中心地带,距渤海湾出海口最近之点,且水深岸陡,不冻不淤,区位优势显著。港区有两个突出特点:一是水深条件好,宜建港自然海岸线长达11公里。二是陆域广阔,工程地质条件良好,后方陆域有100多平方公里开阔平坦的盐碱荒地可供开发利用,具有发展外向型临港工业的地域优势。

2、便利的交通运输网络,集疏运条件优越

公司建立了国内密度最大的海向班轮运输网络,最大限度地为客户节约成本,提高货源吸附能力。港区后方交通网络完善,集输港体系发达高效。公司还进一步改善集疏运网路,通过陆向物流网络建设,在与周边港口存在竞争关系的交叉腹地上和关键物流节点上,加快布设物流场站,以点带线,连线成面,扩大服务范围,发展配送、多式联运等,降低客户成本,形成大物流综合体系。同时,完善公路、铁路、水路运输协调联动体系,以方便快捷的运输通道吸引货源。

3、优良的经济腹地,充足的货源保障

一是港区后方的绝对垄断腹地乐亭新区,临港钢铁及煤化工产业已具相当规模。此外,开滦配煤中心项目、唐钢无缝钢管项目、中厚板型钢项目、旭阳焦化二期、木材加工仓储物流园区、中储粮油脂、油料加工项目、北京长久汽车物流项目等已在临港产业带纷纷落地,带动了公司的液化产品、汽车、木材、粮食等新货种运量快速增长,对公司后期的货源增量将形成有力支撑。焦化产业发展带来了进口焦煤吞吐量的快速增长,公司进口焦煤吞吐量持续保持全国沿海港口第一位。

二是直接腹地唐山市是我国重要的能源、原材料基地,国内生产总值位居全国城市前列。同时,钢铁、建材、能源、装备制造和化工五大优势产业竞争实力显著增强,这一特点形成唐山市工业产成品运量大的特征,保障了公司钢铁吞吐量的平稳增长。

三是公司作为北煤南运的重要港口,港区的延伸辐射腹地山西、内蒙等中西部地区,煤炭外运量对港口形成巨大需求。

4、完善的港口服务设施和功能

目前,公司拥有散杂、件杂、多用途、煤炭、水泥、液化专用等各种功能的泊位,且货物堆存能力位居全国港口前列,各类仓储、铁路、导助航、辅建设施齐全。

5、特色的经营管理模式

公司深化质量、安全、预算、绩效考核、信息化五大管理体系的融合共建,使五大管理体系成为一个有机整体,覆盖公司管理的方方面面,管理水平持续提升。公司不断优化装卸流程、创新装卸工艺,提高服务质量,提升货源的吸附能力。

公司创新沿海港口界的经营模式,引进民间资本,形成协力作业模式,港区内的场地倒运、集疏港装卸船等辅助作业均由协力单位完成,降低了公司因经营规模扩大带来的成本增加风险。

6、独特的营销体系

公司强化物流平台建设,延伸物流服务职能、积极介入上下游产业链,促进主业发展,使物流业务成为公司未来强劲的利润增长源,为客户和交易商提供交易、物流、金融等综合服务,提升港口整体服务水平,提升港口核心竞争力。

综上所述,公司区位竞争优势明显,物流网络体系发达,港口基础设施完善,管理模式先进。报告期内,公司20万吨专业化矿石泊位的投产和装卸效率的不断提升,促进了公司核心竞争力的不断增强。

3.5 董事会关于公司未来发展的讨论与分析

3.5.1 行业竞争格局和发展趋势

公司是主导京唐港区规划、建设及经营的大型港口企业集团,主要业务为港口装卸业务及其产业链延伸服务,形成了以煤炭、铁矿石、钢铁为主要优势货种,液化产品、水渣、汽车、木材、粮食、机械设备为辅的多元化货种格局,在我国煤炭、铁矿石和钢铁等货物运输中占有重要地位。

国家“十二五”港口发展规划指出,国家将加快综合运输枢纽集疏运体系建设,加快港口与铁路、公路、内河航运网络的连接网络体系建设;促进现代物流发展,发挥沿海港口货运枢纽优势,建设港口物流园区,沿运输通道扩大辐射范围,带动内陆无水港发展,支持内河港口与保税园区、工业园区联动发展,大力拓展港口的现代物流功能;加强港口公共基础设施建设,重点建设主要港口、地区性重要港口深水航道和防波堤、公共锚地等基础性设施;促进港口结构调整,发展专业化、规模化港区。通过建设专业化码头和整合港区作业货类,提升港口专业化、规模化水平。加强老港区改造,提高既有设施的技术水平和生产能力,合理调整港区功能,协调港城关系。

目前,公司的综合性优势明显,努力提升支柱货种运量,在维护好既有腹地运量的基础上,利用铁路、班轮、国际航线优势不断拓展业务范围,努力提升港口货物综合运输水平。优势货种煤炭、铁矿石、钢铁快速增长,新货种如液化产品、粮食、木材、水渣、滚装汽车等呈现出良好发展态势,对腹地区域经济发展的辐射力和带动性大大增强,同时,公司陆路运输成本较周边港口相对较低,具有非常明显的区位优势,公司也不断加强内陆场站建设,实现业务关口前移,在市场竞争中比较优势明显。随着公司产能以及装卸效率的不断提升,装卸品牌的不断树立,港口功能结构的进一步优化调整,营销平台的逐步拓展,将增强公司对客户的吸引力,继续保持公司的市场领先地位。

3.5.2 经营计划

2013年主要预期目标:预计全年完成运量1.15亿吨,预计实现营业收入41.93亿元,预计利润总额9.8亿元。

经营计划主要包括:

一是做优“港口主业”,巩固支柱货种的同时推进货种多元化。以争取市场货源、保障运量增长为着眼点,扎实推进以装卸堆存为主的港口主业板块的大发展。面对国内国外两个市场,在维护好既有腹地运量的基础上,利用铁路优势积极向中西部腹地延伸,利用班轮优势覆盖南方沿海市场,利用国际航线优势适时开发国外资源。推进货种多元化,进一步丰富货种结构,努力提升港口货物综合运输水平。

二是做强“港口物流”,吸附货源的同时实现利润最大化。大力推动物流港口现代化建设,整合港口上下游资源,理顺陆、海两向集疏运通道,主动融入腹地企业供应链,降低客户运营成本,在物流全链条中寻找更多利润增长点。

三是做精“港口金融”,推进港口转型的同时提升港口质量。实现资本市场与货源市场的紧密融合,在注重风险防控的同时,着力扩大规模,为客户提供融资监管服务。

四是推进绩效考核体系向纵深发展。进一步完善绩效考核指标体系的设定,根据不同单位的业务和职责特点,抓准考核激励的关键点,调动各层级的积极性,力争实现集团经营指标的完成。

3.5.3 可能面对的风险

1、宏观经济周期性波动所引起的风险

公司目前主要经营港口装卸中转业务,以及以煤炭、矿石、钢材为主的大宗商品运输、物流贸易业务,系国民经济基础产业的范畴,与国内外经济环境密切相关,受经济周期影响较大。我国国民经济增长速度,将导致煤炭、矿石、钢材等产品的市场供求状况发生变化,产品价格出现波动,直接影响公司相应产品的运输、物流贸易、港口装卸及中转业务的业务量及利润水平。

2、市场竞争风险

公司的综合性优势明显,在市场竞争中处于有利地位。公司与所处的环渤海津冀沿海地区临近港口是业务竞争关系。随着港口业务的不断发展,公司与邻近港口的竞争将日趋激烈。

公司采取的对策:

一是全面挖潜提效,提升生产服务品牌。统筹资源,挖掘泊位、设备潜能,优化生产设备配置,达到设备装卸能力与码头生产负荷的最佳组合;优化工艺,挖掘机械、人员潜力,提高作业效率;细化管理,不断压缩生产成本,强化全员节约意识,推动生产成本、管理成本的进一步降低,实现降耗增效。

二是进一步加强物流网络建设,持续加大人力物力投入。扩大内陆场站规模和服务范围,加快推进迁安场站及铁路项目建设,提高货源吸附能力,实现业务重心前移。在物流链条中,注入数字化、智能化因子,进一步激发港口物流的活力,培育京唐港特色物流品牌。加大外贸航线开发力度,扩大公路集疏运规模,提高铁路运输占有份额,构建快捷高效的公路、铁路、水路运输网络,完善综合运输体系,以功能提升扩大港口辐射范围,在稳固传统腹地市场的同时,强力开拓外埠货源市场。完善场站运输、代采购、租船、信息贸易等业务平台功能,为客户提供增值及延伸服务。积极探索矿石、木材、废钢等货种的临港加工项目,推动加工产业向沿海聚集,在增加运量、服务主业的同时创造新的利润增长点。

三是进一步统筹港口资源,优化港口功能布局,对接腹地产业需求,统筹谋划实施好重点项目建设。积极推进36#-40#专业化煤炭泊位建设,使公司真正实现“黑白分家、散杂分置”,实现港口功能专业化。

四是加强内部控制体系建设,建立完善的风险防御体系。结合公司五大管理体系,评估企业经营管理活动风险,制定有效的内部控制措施;优化、完善现有规章制度和工作程序,整合相关部门职责,对内部控制体系进行维护、更新及优化,确保内控运行机制的良性运转,促进企业健康可持续发展。

四、 涉及财务报告的相关事项

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

乐亭县通港货运有限公司于2012年3月由子公司唐山市港口物流有限公司(以下简称港口物流公司)和乐亭县通达公路工程有限公司共同出资成立,双方持股比例为60%和40%。该公司注册资本1,000万元,主营普通货运服务。本公司间接持有其60%的股份,纳入本年合并范围。

唐山港集团信息技术有限公司于2012年9月11日由本公司出资设立,公司持股比例100%,该公司注册资本200万元,主营通讯设施工程的设计安装,纳入本年合并范围。

| 股票简称 | 唐山港 | 股票代码 | 601000 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 单利霞 | 高磊 |

| 电话 | 0315-2916409 | 0315-2916324 |

| 传真 | 0315-2916409 | 0315-2916409 |

| 电子信箱 | tspgc@china.com | tspgc@china.com |

| 2012年(末) | 2011年(末) | 本年(末)比上年(末)增减(%) | 2010年(末) | |

| 总资产 | 11,128,936,211.13 | 10,550,048,584.60 | 5.49 | 7,471,698,167.35 |

| 归属于上市公司股东的净资产 | 5,189,779,899.16 | 4,620,909,933.67 | 12.31 | 3,970,174,585.80 |

| 经营活动产生的现金流量净额 | 1,134,130,606.94 | 594,669,812.20 | 90.72 | 695,360,699.37 |

| 营业收入 | 3,951,033,033.08 | 2,998,260,900.21 | 31.78 | 2,556,879,166.48 |

| 归属于上市公司股东的净利润 | 645,695,152.43 | 461,438,268.18 | 39.93 | 343,932,933.10 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 636,504,731.97 | 444,610,654.13 | 43.16 | 347,727,485.13 |

| 加权平均净资产收益率(%) | 13.22 | 10.99 | 增加2.23个百分点 | 11.28 |

| 基本每股收益(元/股) | 0.32 | 0.25 | 28 | 0.38 |

| 稀释每股收益(元/股) | 0.32 | 0.25 | 28 | 0.38 |

| 报告期股东总数 | 40,539 | 年度报告披露日前第5个交易日末股东总数 | 42,721 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | |

| 唐山港口实业集团有限公司 | 国有法人 | 47.10 | 956,304,000 | 956,304,000 | 无 | |

| 河北建投交通投资有限责任公司 | 国有法人 | 10.12 | 205,416,000 | 0 | 无 | |

| 北京京泰投资管理中心 | 国有法人 | 8.87 | 180,000,000 | 0 | 无 | |

| 西藏林芝正源策略投资有限公司 | 未知 | 2.61 | 52,938,000 | 0 | 无 | |

| 新疆中油化工集团有限公司 | 未知 | 1.82 | 36,867,215 | 0 | 无 | |

| 唐山建设投资有限责任公司 | 国有法人 | 1.66 | 33,696,000 | 33,696,000 | 无 | |

| 国投交通公司 | 国有法人 | 1.51 | 30,672,000 | 0 | 无 | |

| 国富投资公司 | 国有法人 | 1.37 | 27,836,228 | 0 | 无 | |

| 航天科工财务有限责任公司 | 国有法人 | 1.20 | 24,300,000 | 0 | 无 | |

| 绍兴县宏鹏股权投资合伙企业(普通合伙) | 未知 | 1.13 | 22,860,000 | 0 | 无 | |

| 上述股东关联关系或一致行动的说明 | 公司未知前十名无限售条件股东之间是否存在关联关系或属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 3,951,033,033.08 | 2,998,260,900.21 | 31.78 |

| 营业成本 | 2,407,146,272.42 | 1,982,149,196.23 | 21.44 |

| 销售费用 | 10,385,906.33 | 8,613,995.45 | 20.57 |

| 管理费用 | 321,650,707.87 | 271,602,506.81 | 18.43 |

| 财务费用 | 164,963,377.83 | 36,607,234.72 | 350.63 |

| 经营活动产生的现金流量净额 | 1,134,130,606.94 | 594,669,812.20 | 90.72 |

| 投资活动产生的现金流量净额 | -1,035,049,314.75 | -2,397,505,646.61 | -56.83 |

| 筹资活动产生的现金流量净额 | -112,212,590.06 | 2,215,882,966.36 | -105.06 |

| 分产品情况 | ||||||

| 分产品 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 装卸堆存 | 装卸堆存 | 1,504,488,541.79 | 62.57 | 1,067,143,335.62 | 53.93 | 40.98 |

| 港务管理 | 港务管理 | 122,959,281.43 | 5.11 | 84,875,016.67 | 4.29 | 44.87 |

| 商品销售 | 商品销售 | 706,721,086.97 | 29.39 | 754,405,695.56 | 38.12 | -6.32 |

| 船舶运输 | 船舶运输 | 28,866,613.46 | 1.20 | 35,654,968.79 | 1.80 | -19.04 |

| 其他 | 其他 | 41,355,798.37 | 1.72 | 36,828,095.61 | 1.86 | 12.29 |

| 合计 | / | 2,404,391,322.02 | 100.00 | 1,978,907,112.25 | 100.00 | 21.50 |

| 项目 | 本年金额 | 上年金额 | 增减额 | 同比增减(%) |

| 一、经营活动产生的现金流量: | ||||

| 经营活动现金流入小计 | 4,660,028,108.33 | 3,448,794,337.36 | 1,211,233,770.97 | 35.12 |

| 经营活动现金流出小计 | 3,525,897,501.39 | 2,854,124,525.16 | 671,772,976.23 | 23.54 |

| 经营活动产生的现金流量净额 | 1,134,130,606.94 | 594,669,812.20 | 539,460,794.74 | 90.72 |

| 二、投资活动产生的现金流量: | ||||

| 投资活动现金流入小计 | 11,581,798.76 | 44,714,341.44 | -33,132,542.68 | -74.1 |

| 投资活动现金流出小计 | 1,046,631,113.51 | 2,442,219,988.05 | -1,395,588,874.54 | -57.14 |

| 投资活动产生的现金流量净额 | -1,035,049,314.75 | -2,397,505,646.61 | 1,362,456,331.86 | -56.83 |

| 三、筹资活动产生的现金流量: | ||||

| 筹资活动现金流入小计 | 923,390,000.00 | 2,779,996,859.69 | -1,856,606,859.69 | -66.78 |

| 筹资活动现金流出小计 | 1,035,602,590.06 | 564,113,893.33 | 471,488,696.73 | 83.58 |

| 筹资活动产生的现金流量净额 | -112,212,590.06 | 2,215,882,966.36 | -2,328,095,556.42 | -105.06 |

| 四、汇率变动对现金及现金等价物的影响 | 265.04 | -4,993.69 | 5,258.73 | -105.31 |

| 五、现金及现金等价物净增加额 | -13,131,032.83 | 413,042,138.26 | -426,173,171.09 |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 装卸堆存 | 2,823,316,932.55 | 1,504,488,541.79 | 46.71 | 51.88 | 40.98 | 4.12 |

| 港务管理 | 249,111,489.63 | 122,959,281.43 | 50.64 | 28.15 | 44.87 | -5.70 |

| 商品销售 | 730,901,129.89 | 706,721,086.97 | 3.31 | -5.63 | -6.32 | 0.71 |

| 船舶运输 | 18,300,000.00 | 28,866,613.46 | -57.74 | -48.78 | -19.04 | -57.94 |

| 其他 | 116,249,296.35 | 41,355,798.37 | 64.42 | -4.38 | 12.29 | -5.28 |

| 合计 | 3,937,878,848.42 | 2,404,391,322.02 | 38.94 | 31.92 | 21.50 | 5.24 |