2012年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

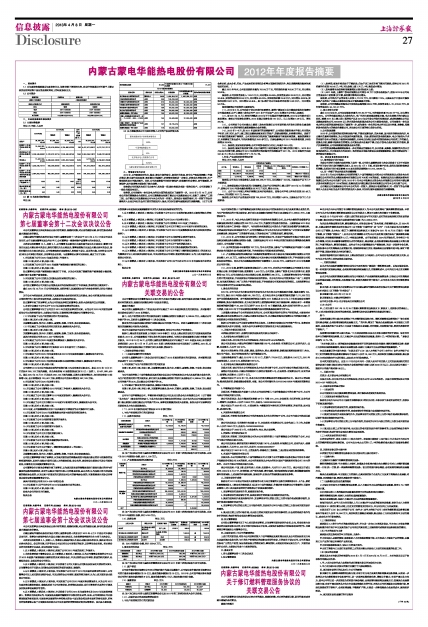

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

2012年,公司积极应对电力、煤炭、资金市场的变化,坚持科学发展,安全生产和结构调整工作稳步推进;资本运作成果显著,盈利能力大幅提升;财务管理得到进一步强化,财务成本控制有效;生产管理和科技水平稳步提升。同时,公司注重资源节约和环境保护,积极履行社会责任,在节能减排、环境保护、技术改造等方面取得了突出成绩。

报告期公司所属风电项目乌力吉木仁风电场一期、额尔格图风电场一期均已投产。公司还储备了一部分后续风电项目。

报告期,公司向煤电一体化及电力外送方面的发展迈出了重要的一步。2012年3月14日,公司非公开发行募集资金全部到位,公司以募集资金收购了聚达公司及魏家峁公司,投资了上都电厂三期工程。由于聚达公司及魏家峁公司与本公司为同一控制人,按照会计准则的要求,同一控制下的合并需将并入企业自年初至合并日期间的损益并入报表,同时对以前年度数据进行追溯调整。(以下主营业务分析、成本分析、行业、产品或地区经营情况分析等方面除特别说明外,均以追溯调整后数据为基础进行分析。)

截止2012年年末,公司权益装机容量为791.84万千瓦,可控装机容量753.90万千瓦,同比增长20.82%。

报告期,公司实现营业收入110.61亿元,同比增长25.29%;实现营业成本82.28亿元,同比增加20.45%,实现营业利润23.24亿元,同比增长42.02%。实现利润总额23.46亿元,同比增长43.60%;实现净利润18.61亿元,同比增长50.45%,其中归属于母公司股东的净利润12.96亿元,同比增长50.79%。

报告期影响公司利润的主要原因为:

(1)、2012年3月,公司完成了非公开发行股票事宜,新增了募投项目北方魏家峁煤电有限责任公司煤炭盈利;由于上都第二发电公司于2011年下半年投产,2012年增加了公司收入及盈利;

(2)、受2011年12月上网电价调整及2012年下半年煤炭价格降低影响,2012年公司原有项目盈利增加;参股公司投资收益增长,2012年确认投资收益7.51亿元,比上年增加1.56亿元,增长26.2%;

(3)、公司控股子公司内蒙古上都第二发电有限责任公司享受西部大开发有关税收优惠政策2012年减按15%的所得税优惠税率缴纳企业所得税;

(4)、2012年1-6月,受2011年国家货币的政策影响下,公司部分贷款利率水平较上年同期水平有所上浮,同时,由于上都三期以及魏家峁煤炭项目的投产,贷款金额增加,财务费用增长。虽然下半年银行贷款利率下调两次,公司利用有利时机采取了提前清偿高于基准利率贷款、置换贷款等方式,有效降低了资金成本,节约财务费用达2500多万元。但综合影响公司2012年财务费用较上年依然增长29.06%。

(5)、 报告期,受宏观经济影响,公司平均发电利用小时比上年减少253小时;

(6)、 报告期,煤炭价格持续下降,但由于蒙西坑口地区煤炭价格下降时间晚于港口。2012年6月以后才开始下降,使得公司2012年实现的平均标煤单价依然略高于2011年。2012标煤单价完成341.45元/吨,比上年同期上升了1.75元/吨。

1、行业、产品或地区经营情况分析

单位:万元 币种:人民币

■

报告期,公司电力主营业务收入实现999,265.77万元,同比增加了18.10%,主要是由于以下几个方面原因:

(1)、报告期虽然公司发电利用小时数降低,但由于公司控股的上都三期于2011年12月全部投产,使得公司2012年发电量依然增加29.76亿千瓦时,增长8.62%;

(2)、由于2011年底上网电价调整以及电价结构变化,使得公司平均上网电价实现291.48元/kkwh,同比增加18.17元/kkwh。

报告期,公司电力产品营业成本实现738,933.07万元,同比增加14.81%,主要是由于以下几个方面原因:

(1)、报告期,煤炭价格虽处于下降阶段,但由于坑口地区价格下降时间较晚,使得公司2012年标煤单价实现341.45元/吨,同比依然上涨1.75元/吨,致使成本增加;

(2)、发电量增长也使得耗用煤量增加从而引起成本上涨;

(3)、2011年底,上都第二发电有限责任公司两台66万千瓦发电机组投产,使得2012年公司电力营业成本中材料费、折旧费、其他费用等均同比增长。

报告期,公司热力产品营业收入实现3,713.73万元,同比降低7.12%,主要是由于目前公司提供供热产品的电厂内蒙古丰泰发电有限公司售热量减少所致。

报告期,公司所属魏家峁煤电公司实现商品煤销售282.9万吨,实现营业收入70,318.20万元,实行按营业成本44,141.51万元。

2、 核心竞争力分析

截止2012年年末,公司权益装机容量为791.84万千瓦,可控装机容量753.90万千瓦,同比增长20.82%。公司的电源结构以火力发电为主,电厂布局主要在煤炭资源丰富、电力负荷较大的内蒙古自治区。随着2011年上都三期工程的投产以及2012年公司非公开发行股票成功,成功收购聚达公司以及魏家峁煤电公司,600MW以上的大型发电机组逐步成为公司主要发电机组,公司向煤电一体化及电力外送方面的发展转变迈出了重要的一步,成为煤电一体化的以电力外送以及大容量、高参数、低能耗发电机组为主的综合性能源公司,这也是公司目前的核心竞争力所在。

3、公司发展战略

2013年,公司面临的经营形势依然严峻,不确定因素很多,总体来看,国内经济形势依然向好,电力需求总量将持续增长,为公司发展带来新的机遇。但是,蒙西地区发电装机富余,电力市场供大于求的局面不会有大的改变,市场竞争依然激烈。未来电力负荷以及成本控制依然是公司经营工作的重点。在资金方面,随着市场流动性的增加,公司资金成本会逐步下降,但由于发电企业财务杠杆价较高,资产负债率较高,公司依然需要加强资金成本控制。

公司的发展战略是继续建设煤电一体化的综合性能源公司,以大容量、高参数、低能耗的大型火力发电机组为主,大力发展电力外送项目,包括特高压电源点建设以及清洁能源建设,将公司建设成为一流的综合性能源公司。

四、 涉及财务报告的相关事项

4.1、报告期会计估计变更:

为使公司的折旧政策与实际控制人保持一致,公司第七届董事会第七次会议批准了《关于对固定资产折旧会计估计进行调整的议案》,自2012年1月1日起,对固定资产分类、使用年限和残值率进行调整,此项会计估计变更影响2012度年利润总额增加19,612,306.89元。

4.2、同一控制下的合并涉及的追溯调整

2012年3月本公司收购本公司实际控制人中国华能集团公司和本公司控股股东北方联合电力有限责任公司持有的北方魏家峁煤电有限责任公司70%和18%的股权,收购完成后北方魏家峁煤电有限责任公司为本公司全资子公司;2012年3月本公司收购北方联合电力有限责任公司持有内蒙古聚达发电有限责任公司100%的股权,收购完成后内蒙古聚达发电有限责任公司为本公司全资子公司。

由于聚达公司及魏家峁公司与本公司为同一控制人,按照会计准则的要求,同一控制下的合并需将并入企业自年初至合并日期间的损益并入报表,同时对以前年度数据进行追溯调整。

内蒙古蒙电华能热电股份有限公司

2013年4月8日

| 股票简称 | 内蒙华电 | 股票代码 | 600863 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 张彤 | 任建华 |

| 电话 | 0471-6222388 | 0471-6222388 |

| 传真 | 0471-6228410 | 0471-6228410 |

| 电子信箱 | nmhd@nmhdwz.com | nmhd@nmhdwz.com |

| 2012年(末) | 2011年(末) | 本年(末)比上年(末)增减(%) | 2010年(末) | |||

| 调整后 | 调整前 | 调整后 | 调整前 | |||

| 总资产 | 36,082,310,451.29 | 35,609,114,643.51 | 25,839,770,410.68 | 1.33 | 29,923,051,713.99 | 23,578,917,529.78 |

| 归属于上市公司股东的净资产 | 10,043,782,838.10 | 9,761,578,826.54 | 4,724,896,512.95 | 2.89 | 4,417,517,656.17 | 4,077,751,711.11 |

| 经营活动产生的现金流量净额 | 3,788,349,996.97 | 3,167,973,187.14 | 2,190,348,637.59 | 19.58 | 3,303,384,136.17 | 2,566,167,653.29 |

| 营业收入 | 11,061,128,610.63 | 8,828,590,182.63 | 7,233,432,140.90 | 25.29 | 8,118,020,874.87 | 6,738,991,739.96 |

| 归属于上市公司股东的净利润 | 1,295,849,757.11 | 859,388,998.90 | 655,144,008.15 | 50.79 | 791,375,246.27 | 653,674,305.55 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 1,264,893,758.20 | 656,020,009.23 | 656,020,009.23 | 92.81 | 678,038,190.27 | 678,038,190.27 |

| 加权平均净资产收益率(%) | 13.33 | 11.61 | 14.87 | 增加1.72个百分点 | 19.40 | 17.48 |

| 基本每股收益(元/股) | 0.53 | 0.43 | 0.33 | 23.26 | 0.40 | 0.33 |

| 稀释每股收益(元/股) | 0.53 | 0.43 | 0.33 | 23.26 | 0.40 | 0.33 |

| 报告期股东总数 | 67,929 | 年度报告披露日前第5个交易日末股东总数 | 71,372 | ||

| 前10名股东持股情况 | |||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 |

| 北方联合电力有限责任公司 | 国有法人 | 54.56 | 1,408,284,707 | 1,408,284,707 | 未知 |

| 中信证券股份有限公司 | 未知 | 3.98 | 102,676,382 | 未知 | |

| 中国南方电网有限责任公司 | 未知 | 3.10 | 80,000,000 | 80,000,000 | 未知 |

| 中船重工财务有限责任公司 | 未知 | 2.32 | 60,000,000 | 60,000,000 | 未知 |

| 哈尔滨电气股份有限公司 | 未知 | 1.94 | 50,000,000 | 50,000,000 | 未知 |

| 东方电气股份有限公司 | 未知 | 1.94 | 50,000,000 | 50,000,000 | 未知 |

| 全国社保基金一零八组合 | 未知 | 1.55 | 40,000,000 | 40,000,000 | 未知 |

| 中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪 | 未知 | 1.50 | 38,843,980 | 37,000,000 | 未知 |

| 中国工商银行-南方隆元产业主题股票型证券投资基金 | 未知 | 1.31 | 33,775,314 | 未知 | |

| 全国社保基金一零二组合 | 未知 | 1.16 | 30,000,000 | 未知 | |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 煤炭 | 70,318.20 | 44,141.51 | 37.23 | |||

| 电力 | 999,265.77 | 738,933.07 | 26.05 | 18.10 | 14.81 | 增加2.11个百分点 |

| 热力 | 3,713.73 | 7,369.21 | -98.43 | -7.12 | -12.01 | 增加11.02个百分点 |