刚性兑付神话?

⊙记者 邹靓 ○编辑 于勇

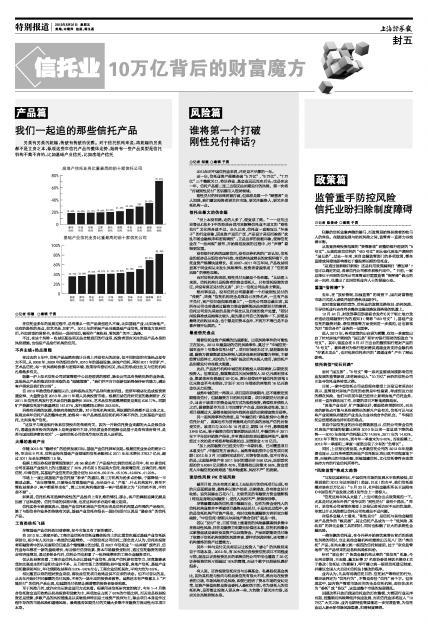

2012年对中国信托业来说,注定是不平静的一年。

这一年,信托业资产规模连破“5万亿”、“6万亿”、“7万亿”三个整数关口,将证券业、基金业远远甩在后头;也是在这一年,信托产品接二连三出现无法如期兑付的风险,第一次将“打破刚性兑付”的话题引入理财领域。

刚性兑付的神话终将被打破,但谁将是第一个“踩雷者”无人知晓,我们建议投资者更关注市场,更关注融资人,更关注受托机构一点。

信托业最大的伪命题

“世上本没有路,走的人多了,便变成了路。”——这句出自鲁迅《故乡》中的经典台词用来解释信托业不成文的“刚性兑付”文化再合适不过。长久以来,信托业一直被冠以“坏孩子”的行业形象,因其资产运用广泛、产品设计灵活而被指“扰乱市场金融秩序和宏观调控”。正是这样的刻板印象,使得信托业在“一法两规”颁布,开始规范发展的过程中,对“声誉”看得更加重。

没有银行机构的国家信用,没有证券机构的广泛认知,信托业的起步是从银信合作开始。在经济快速增长的宏观环境下,信托业资产规模快速增长。在2007-2011年五年间,产品收益明显高于同业却从未发生风险事件,投资者普遍形成了“信托零风险”的惯性思维。

而对信托机构来说,刚性兑付无疑是个伪命题。“从法理上来说,信托机构只是投资者的资金受托人,只有受托投资的责任,并没有保证兑付的义务”,沪上一信托公司法务主管说。

然而事实是,没有信托公司愿意第一个打破刚性兑付的“传统”,毕竟“信托机构完全是靠自己在挣名声,一旦有产品不兑付,客户信任就很难再建立”,一信托公司副总裁坦言,其所在公司也曾遇到过融资方资金链断裂无法到期兑付的案例,信托公司首先采取的是资产保全以及后续的资产处置,“若时间没算准或是拖得比较久,就先那公司自己的钱垫一下,即便是最终无法收回本金,也宁愿是用资本金冲,不到万不得已是不会拿声誉开玩笑的。”

最差信托盘点

随着信托业资产规模的迅速膨胀,出现风险事件的可能性正在加大。2012年最轰动的信托风险事件,莫过于“中诚信托·诚至金开1号集合信托计划”。项目时间还未过半,就经媒体报道,融资方振富集团实际控制人因涉及高利贷被警方控制,主要经营已经停止,相关的几个煤矿技改后均未投入使用,该信托产品到期兑付存在极大隐患。

此后,产品发行机构中诚信托积极投入尽职调查,以期安抚投资人。但事实是,振富集团共欠民间债权人29亿元高利贷本金,集团政府负债超过59亿元,原计划偿还中诚信托的首笔5亿元资金至今未偿还,计划于2013年偿还的两笔约16亿元资金也无力回笼。

虽然中诚信托一再表示,项目因在存续期内,还不能断定到期能否兑付,但就融资方目前状况来看,项目到期兑付凶多吉少。且由于该项目的资金运用方式为股权投资,清偿权在债权人之后,振富集团作为非上市民营矿产企业,股权流动性差,加上项目规模过大,要想在短时间内找到合适的买家接盘绝非易事。

另一起风险事件的典型,是“中融信托·青岛凯悦中心集合信托计划”,该案也作为首例最终走向拍卖的房地产信托而备受关注。该项目与2010年10月成立,期限18个月,募集规模3.845亿元。鉴于融资方很可能到期无法兑付,中融信托于2011年下半年即开始资产保全,并申请法院拍卖处置抵押地产。最终经过3次拍卖才将抵押物系数拍出,回笼资金4.18亿元。

“加上此前融资方已经支付的一年期利息,已可覆盖项目本息支付”,中融信托方面表示。虽然青岛凯悦中心信托项目到期(2012年3月)已顺利完成兑付,可谓有惊无险,但不可否认的是,比起抵押资产在2011年时的重估价9.56亿元,法院首次起拍价5.8364亿元缩水40%,至最终拍出时缩水56%,资金受托人中融信托始终难逃“抵押物虚高、风控不严”的质疑。

流动性风险PK市场风险

截至目前,尚未有真正意义上无法兑付的信托项目出现,有的只是延期追偿,最终多以资产拍卖、买家接盘、自有资金兑付收场。追究其缘由五花八门,比较常见的有融资方资金链断裂(特别是身陷民间融资)、受托人风控不严、销售误导等。

尽管暴露风险的信托项目错漏百出,但作为资金受托人的信托机构显然并不希望项目最终无法兑付,于是在此过程中,多的是信托机构严苛资产保全,有时也难免遭融资方控诉双方撕破脸,“中信信托·舒斯贝尔房地产集合信托”就是一例。

若以“兑付”论,目前市场上能看到的风险暴露案例多集中在流动性风险,往往是融资方到期无法偿还本息,信托机构撮合买家接盘或是查封变卖资产以回笼资金。产品到期能否兑付除了依赖于信托机构前期的风险审查,期中的风险控制,还有赖于机构最终的资产处置能力。

另外一种与兑付无关却足以让投资人“虐心”的风险则来自于市场本身。2012年,有30%的证券投资信托项目不同程度亏损,就连以证券投资见长的老牌信托公司华宝也遭遇了25亿证券投资信托亏损超过16%的窘境,而这个数字已经较私募好很多。

有人说,证券投资信托应当与公募基金、私募股权基金类比,因为其机理与投向与权益类信托有很大不同。然而站在投资者的立场,市场风险亦是风险,即便已经明了资本市场的变幻无常,但资产保值依然是资金委托人最初的目的。作为受托人的信托机构,是否能让投资人更从容一些,大约除了要关注市场,还应关注风险控制本身。