| ||

|

另类有另类的妩媚,传统有传统的优雅。对于信托机构来说,再妩媚的另类都不是立身之本,纵观这些年信托产品的整体走势,始终有一些产品类型是信托机构不离不弃的,比如基础产业信托,比如房地产信托

⊙记者 邹靓 ○编辑 于勇

在信托业多年的发展过程中,总有那么一些产品类型经久不衰,比如基础产业、比如房地产,也有阶段性的亮点,如艺术品、如矿产。2012年的明星产品当属基础产业信托,背靠地方政府信用,外加财政担保背书,在很长一段时间里,被视作“高收益、零风险”的不二选择。

不过,在这个风险-收益匹配法则无法全然适用的行业里,投资者更应关注的是产品本身的风控措施,也包括产品发行机构的信用。

不弃主线+热点跟随

在过去的5年中,信托产品虽然在统计分类上并没有大的改变,但不同阶段的市场热点却有大不同。从2008年、2009年的银信合作,2010年的基础设施、房地产信托,再到2011年的矿产、艺术品信托,每一次风格转换都与宏观环境、政策导向密切相关,热点的形成往往又与信托机构扎堆做多有关。

就像一沪上知名信托公司财富管理中心总经理说的那样,除去公司具有传统优势的业务线,其他热点产品的推进往往采取的是“跟随策略”,“我们并不盲目创新但始终保持研究能力,满足客户需求是我们的宗旨”。

自2010年欧债危机爆发以后,这种跟热点的产品导向愈加明显。经济环境恶化造成投资渠道变窄,大量资金在2010年、2011年涌入另类投资市场。根据用益信托研究室的数据统计,仅2011年信托机构发行艺术品信托数量增长350%,艺术品信托规模增幅更是高达626.17%。同期矿产资源信托发行数量增加161.67%,发行规模同比增长253.92%。

另类有另类的妩媚,传统有传统的优雅。对于信托机构来说,再妩媚的另类都不是立身之本,纵观这些年信托产品的整体走势,始终有一些产品类型是信托机构不离不弃的,比如基础产业信托,比如房地产信托。

“这似乎与商业银行体系信贷投向的传统有关,因为一开始信托资金来源的大头是银信合作,通道业务在投向的选择上是商业银行主导,对优质业务的理解也是基于是否有政府背书,是否与国民经济密切相关”,一国有信托公司信托华东区负责人这样说。

火爆的基础产业

伴随2012年“稳增长”的经济发展目标,基础产业信托异军突起。根据信托业协会的统计口径,至当年9月末,信托业投向基础产业领域的信托余额相比2011年年末增长3762.7亿元,超过2011年全年增幅的1.5倍。

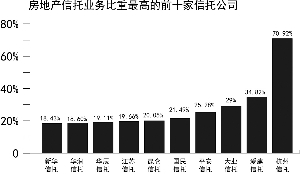

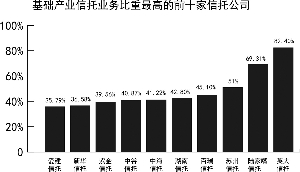

根据上海证券报财富管理部统计,在56家公布了产品投向比例的信托公司中,有20家信托公司在基础产业投向上的比重超过了30%,排名前5的是英大信托、陆家嘴信托、百瑞信托、湖南信托、中海信托,其基础产业信托的比重分别为82.40%、69.31%、45.10%、42.80%、41.22%。

市场上一度出现基础产业信托被“秒杀”的盛况,第三方机构为抢多点份额,宁愿降低一半提成点数。“去年那情形,只要抬头写着基础产业,无论是什么‘产地’、什么机构发行,甚至不管收益率多少,客户都照单全收”,第三方机构利德财富一客户经理称之为“只怕抢不到,不怕卖不掉”。

如果说,信托机构在选择阶段性的产品投向上有扎堆的情况,那么,客户的蜂拥追捧无疑是加剧了这种趋势。信托市场的供需平衡,也在这种亦步亦趋中建立起来。

信托实务专家唐琪表示,基础产业信托和房地产信托历来是信托机构重点布局的产品投向,除了与银信合作业务的传统有关联,基础产业信托在很长一段时间里可以说是“最安全”的信托产品。

工商类信托飞扬

尽管基础产业信托依旧受青睐,如今市场又有了新的喜好。

自2012年二季度开始,工商企业信托在信托业整体投向上的比重首次超过基础产业信托跃居首位,却少有人关注这一类型的迅猛增势。一西部信托公司信托二部负责人认为,信托在投资者和融资者中的认知度和信任度是个慢慢建立的过程,自2007年信托业“一法两规”颁布后,信托业每年都在一新的量级增长,每当银行信贷收紧、资本市场融资受阻时,通过信托融资的需求会有明显增加,通过多轮合作后,信托公司也积累了一批持续潜在的工商企业融资项目。

仅从收益率来看,工商企业信托未必比基础产业信托、房地产信托更有竞争力,毕竟能够承受如此高成本的行业和企业并不多。从目前市场上的预期收益中值来看,房地产信托、基础产业信托稳居前两位,年化预期收益率在9.2%-9.6%左右;工商企业信托其次,平均大约为8.5%。

相比翘首以待的理财资金来说,高收益信托项目始终是供不应求的状态。但不可否认的是,从去年开始时不时暴露的兑付风险,不啻为一场生动的投资者教育。虽然还未有严格意义上“不能兑付”的信托产品出现,但延期兑付依然让踩着雷的投资者备受煎熬。

至于风险几何,或许应当从资金运用方式来看。根据用益信托研究室的统计,今年1-4月集合信托资金运用依然以权益投资和贷款为主,两项加总占到了63%的市场比例。而无论是权益投资还是贷款,多数产品的风控措施是以实物抵押特别是土地资产抵押为主,除去项目本身运作过程中存在的市场风险和道德风险,最终能否如期兑付的关键大多集中在融资方流动性而非项目本身。