| ||

|

银行业“中考”成绩靓丽:净赚7531亿

大型银行不良贷款反弹趋势有所放缓

⊙记者 苗燕 ○编辑 枫林

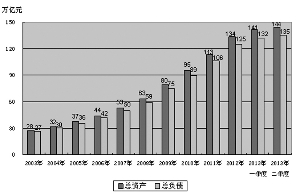

随着上市银行半年报的陆续发布,银监会14日也提前披露了上半年银行业的经营状况。数据显示,截至2013年6月末,银行业金融机构资产总额达到144.25万亿元。在资产继续大幅增长的同时,银行业的净利润达到7531亿元。其中,单第二季度,银行业净利润实现了3843亿元,远超此前市场的预期。与此同时,不良贷款的反弹仍在继续,但值得一提的是,大型银行第二季度的不良贷款增加额已从峰值开始回落,成为自2011年第四季度连续反弹以来的单季增加最低值。

上半年银行盈利继续保持高增长

华夏、兴业和浦发银行已经率先公布了上半年的经营业绩。从这三家银行的净利润增长情况看,仍然保持在了较高的水平。事实上,银监会的数据也显示,上半年银行业的整体盈利状况仍然不错。这打破了此前市场预期银行盈利增速会下降较快的担忧。

数据显示,今年上半年,银行业净利润达到7531亿元,较去年同期增加了900多亿元,增幅达到13.8%,其中,仅第二季度就增加净利润3843亿元。业内人士认为,第二季度银行利润增速加快的原因与净息差略有扩大有关。数据显示,第二季度,银行净息差扩大至2.59%,较一季度的2.57%增加了0.02个百分点。今年一季度,银行对贷款进行重新定价,导致了净息差的波动幅度比较大。而尽管第二季度净息差有所反弹,但仍较去年底的水平低0.16个百分点。与此同时,银行的资产利润率和资本利润率也有小幅回升,但仍较去年同期的水平略有下降。

不良贷款余额继续上升但速度放缓

今年上半年,商业银行不良贷款余额达到5395亿元,较一季度末增加了130亿元。不良贷款率为0.96%,与一季度末持平。据记者统计,这一增幅,为2012年第二季度以来的单季增加最低值。尤其是大型银行,今年第二季度仅增加不良贷款余额13亿元,为2011年第四季度以来的单季增加最低值。

数据显示,股份制银行和城商行已成为不良贷款增加最多的机构。股份制银行的不良贷款余额较去年末增加了159亿元,不良率增加了0.08个百分点。城商行的不良贷款余额较去年末增加了77亿元,不良率增加了0.05个百分点。三家银行的半年报也显示,华夏、兴业和浦发银行的不良贷款均处于上升状态。

相比第一季度多家银行减少了拨备的计提,第二季度,拨备计提的力度有所加强。二季度末,银行业拨备覆盖率上升至292.50%,较一季度末增加了0.55个百分点,但仍较去年末低约3个百分点。

资本充足率保持平稳

自今年1月1日起开始实施《商业银行资本管理办法(试行)》,对银行的资本充足率指标产生了一定的影响。由于新办法下资本充足率的计算方法更趋严格,比如新增操作风险资本要求、对合格资本工具采用更严格定义、对信用风险权重进行调整、取消市场风险的计算门槛等因素,按新办法计算的资本充足率总体有所下降。因而今年上半年的资本充足率相关指标与历史数据不具直接可比性。

不过,数据显示,核心一级资本净额为70366亿元,较一季度末增加1519亿元;资本净额为87450亿元,较一季度末增加1595亿元。从今年开始披露的信用风险加权资产、市场风险加权资产和操作风险加权资产也均较一季末有所上升。

商业银行主要监管指标情况表(法人)

单位:亿元、%

| 时间 | 2013年 | |

| 一季度 | 二季度 | |

| (一)信用风险指标 | ||

| 不良贷款余额 | 5265 | 5395 |

| 不良贷款率 | 0.96% | 0.96% |

| 贷款损失准备 | 15370 | 15781 |

| 拨备覆盖率 | 291.95% | 292.50% |

| (二)流动性指标 | ||

| 流动性比例 | 45.36% | 43.68% |

| 存贷比 | 64.68% | 65.17% |

| 人民币超额备付金率 | 2.58% | 2.63% |

| (三)效益性指标 | ||

| 净利润(本年累计) | 3688 | 7531* |

| 资产利润率 | 1.37% | 1.38% |

| 资本利润率 | 21.00% | 21.19% |

| 净息差 | 2.57% | 2.59% |

| 非利息收入占比 | 23.84% | 23.73% |

| 成本收入比 | 29.18% | 29.44% |

| (四)资本充足指标** | ||

| 核心一级资本充足率** | 9.85% | 9.85% |

| 一级资本充足率** | 9.85% | 9.85% |

| 资本充足率** | 12.28% | 12.24% |

| (五)市场风险指标 | ||

| 累计外汇敞口头寸比例*** | 3.77% | 4.24% |

商业银行不良贷款分机构指标

单位:亿元、%

| 时间 | 2013年 | |||

| 一季度 | 二季度 | |||

| 不良贷款余额 | 不良贷款率 | 不良贷款余额 | 不良贷款率 | |

| 商业银行 | 5265 | 0.96% | 5395 | 0.96% |

| 大型商业银行 | 3241 | 0.98% | 3254 | 0.97% |

| 股份制商业银行 | 896 | 0.77% | 956 | 0.80% |

| 城市商业银行 | 454 | 0.83% | 496 | 0.86% |

| 农村商业银行 | 612 | 1.73% | 625 | 1.63% |

| 外资银行 | 62 | 0.59% | 63 | 0.60% |

注*:为1-6月累计净利润。**:我国自2013年1月1日起施行《商业银行资本管理办法(试行)》(以下称《新办法》),原《商业银行资本充足率管理办法》同时废止,因此,自2013年1季度起,表中披露的资本充足率相关指标调整为按照《新办法》计算的数据结果。***:“累计外汇敞口头寸比例”指标的分母调整为按《商业银行资本管理办法(试行)》计算的资本净额。

银行业金融机构资产规模稳步增长