| ||

|

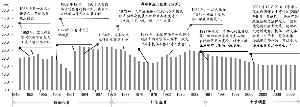

中国人口政策变迁和每年新增人口一览

“单独两孩”政策

将拉长人口出生高峰

⊙中金公司研究部

1、人口政策变迁

1)我国生育政策主要经历了三个阶段

新中国成立以来,我国生育政策主要经历了三个阶段:鼓励生育,计划生育以及小步调整阶段。

第一阶段主要从1949年至1953年,那时的代表性政策是1952年卫生部制定的《限制节育及人工流产暂行办法》,充分体现了鼓励生育的倾向;1954年至1959年间,政策略有反复,尽管在第一次人口普查之后提出节制生育的观点,但随后又颠覆了这种观点。

上世纪70、80年代生育政策逐渐收紧。1964年国务院成立计划生育委员会,宪法规定“国家提倡和推行计划生育”,十二大报告“实行计划生育是我国的一项基本国策”均显示计划生育政策的重要地位。

1991年以来计划生育政策开始小步调整。各省市实行了多样化的生育政策,如照顾双方都是独生子女的家庭,农村地区更为宽松,少数民族也有适当照顾(具体见上图)。

2)中国人口增速曾出现急升和急降

中国人口在上世纪50、60年代高速增长,这期间相比之前的战争和动荡时期人民生活条件逐渐改善,人口死亡率由50年代初的1.7%大幅下降至60年代末期的0.7%,与此同时出生率一直维持在3%以上。这一时期人口的自然增长率也处在2%以上的历史最高水平,从而使中国的总人口从1949年的5.4亿迅速增加到了1970年的8.3亿。

1970年代,政府出台了计划生育政策和独生子女政策,这一政策使得中国的人口出生率显著下降,由1970年的3.3%骤降至1980年的1.8%。进入80年代以后,死亡率保持稳定,而出生率则在经济发展和计划生育政策的双重影响下继续下降,从而导致人口增长率持续下滑。虽然1990年前后曾出现过一轮婴儿潮,人口出生率曾小幅回升到2.3%,但随后人口出生率延续了逐步放缓趋势。到2010年已降至1.2%左右,目前稳定在这一水平。

2、计划生育政策的影响

1)人口红利衰减

人口红利曾推动中国经济快速增长。整体来看,我国总抚养比由上世纪70年代初的78%一路下降至2010年的38%,正是由于生产性人口多于消费性人口,储蓄维持高位,这为资本形成提供了充足保证。同时大量年轻劳动力的存在不仅解决了劳动投入问题,也有利于创新能力的提高,从而保证了全要素生产率的提升。因此,中国在上世纪70年代以后,人口红利为经济发展提供了持续动力。

“十二五”期间人口红利拐点显现。随着生育率的下降、老龄化的加快,劳动年龄人口增长将减速直至停止,这种意义上的人口红利也将逐渐消失。根据联合国的预测数据,我国人口抚养比在2010年停止下降开始回升,此后因老年人口与劳动年龄人口之比显著上升而提高。也就是说,在“十二五”期间,中国将失去充足的劳动力供给意义上的人口红利。

2)老龄化加速

在现行人口政策下,中国老年人占比将加速增长。2010年第六次人口普查数据显示中国老年人口(65岁以上)占总人口的比例达到了8.87%,相比10年前增加了1.91个百分点,老龄化速度很快。向未来看,如果人口政策不调整,那么在未来的20年,第一波和第二波婴儿潮的人群就将相继进入老年阶段,从而加速中国的老龄化速度。

如果我国的人口政策不调整,可能加快进入老龄化社会。与国际比较,中国目前还属于比较年轻的社会,人口年龄的中值为34岁。2010年日本老年人口占比已经达到了23%,人口年龄中值达到45岁;德国、法国、英国等发达国家的这一比例也超过了15%。根据联合国预测,到2050年,中国老年人口占总人口比例将升至24%,人口年龄的中值将达到46岁,相当于现在的日本。

3、“单独两孩”政策放松后可能拉长人口出生高峰

目前我国处于第三波婴儿潮的人结婚生子高峰,接下来新出生人口将逐步下行。新中国成立以来我国主要经历了三次婴儿潮,分别是1949-1957年、1963-1970年以及1980-1987年。目前随着80后逐渐步入婚龄,中国将迎来第四次新生人口高潮。

放松“两孩”政策不会改变下行趋势,但与当前的出生高峰相叠加,则将拉长这一人口出生高峰的时间。根据测算,如果“两孩”生育率提高20%,人口出生高峰有望持续到2020年,延长5-6年,预计新增新生儿数量合计1000万以上,年均150万人。养育高峰维持时间更长,有望再持续9-10年到2030年。

放宽“两孩”后

还需完善各项计生政策

⊙光大证券研究所

1、努力提高母乳喂养比率,配套设施和措施需加强

在放开“两孩”政策的同时,需要继续大力提倡母乳喂养。2012年世界母乳喂养周媒体倡导会透露,2010年我国婴儿6个月以内纯母乳喂养比率不到30%。根据联合国儿童基金会数据显示,目前我国的纯母乳喂养率仅为28%,其中纯母乳喂养率在中国农村为30%,在城市是16%。与《中国儿童发展纲要(2011-2020)》规定的“0-6个月婴儿纯母乳喂养率达到50%”的目标有相当大的差距,卫生部再次呼吁提高母乳喂养比例。

尽管我国努力促进母乳喂养,但是比例仍非常低,我国社会目前确实缺乏有利于母乳喂养的护理保健方面的基础设施。所以放开“两孩”政策后就需要配套出台母婴保健方面的措施。

2、增加产假天数、提高生育补贴

在“两孩”政策放宽后我们认为产假政策也有必要随之再进行调整,适当增加产假天数并提高生育补贴,有利于提高家庭在妇女生育期间的消费。不仅如此,产假期间相关生育补贴与工资待遇也需要相应提高。实行生育补贴是对女职工基本生活的保障,国家必须通过制定相关政策保障她们离开工作岗位期间享受有关待遇。果真如此的话,国内旅游、医疗保健、妇婴服饰、玩具、游戏、动漫等行业将受益于计生政策的多重利好。

3、计生部门职能向服务型政府方向转变

2013年《国务院机构改革和职能转变方案》中“将卫生部的职责、国家人口和计划生育委员会的计划生育管理和服务职责整合,组建国家卫生和计划生育委员会。”在人口生育峰潮过后我国人口出生率已经持续在低位徘徊,计生工作的紧迫性也大不如前。我们认为,随着“两孩”政策放开,计生部门的职责也将发生转变。现阶段基层计生委的职能依然停留在避孕节育服务上,在放宽“两孩”情况下,计生委需要向服务生育甚至鼓励生育的方向进行全方位转变,这也是建设服务型政府的应有之义。

4、放宽“两孩”与家庭税赋合理化

按照家庭为单位来缴纳个税国外有成功经验,国内呼声也较高。放宽“两孩”政策后家庭人员的数量将增加,在以“按家庭征收个人所得税”的个税制度下,家庭可以合理避税。

我国已从2012年启动全国地方税务系统个人信息联网工作,为“按家庭征收个人所得税”做好技术准备。我国个人所得税按照个人征收,实行的是“收入属地征税”的征缴方式,而目前国际上多数国家和地区,包括我国香港特别行政区都实行“以家庭为单位的综合计征”。即确立一个合理的免征额,按照家庭成员的总和收入扣除免征额和合理的赡养抚养费用后再征收个人所得税。这样就能为想生育“两孩”的家庭“减负”,提高计生政策调整的实施效果。

机构投资路线图

可选标的有高乐股份、星辉车模、卫星石化、江南高纤、长春高新、丽珠集团、通策医疗、戴维医疗、贝因美、智飞生物、康芝药业。(中信建投)

建议关注贝因美、光明乳业、伊利股份、江南高纤、卫星石化、山大华特、戴维医疗、通策医疗、康芝药业、武汉健民、奥飞动漫、凤凰传媒、星辉车模、群兴玩具、高乐股份、骅威股份、海伦钢琴、珠江钢琴、新南洋、齐心文具等。(中信证券)

在放松计划生育政策后部分被抑制的生育意愿释放必将带来一波婴儿潮,也将引发消费潮,衣食住行娱教文卫等领域将全面受益。

1、备孕和产前阶段

·备孕医药:“两孩”政策放开后将会带来补偿性生育,但是对于年龄稍长、已经有了一个孩子的父母,身体状态也会有所变化,怀孕并不太容易,可能需要一些药物或治疗,这方面的需求将会被激发。

·医疗检测设备:现在家庭对优生优育的重视程度越来越高,新生儿将增加孕妇、婴儿相关的检测需求。并且随着移动互联网的发展,可穿戴的家庭检测设备也将快速发展。

·孕妇装:一方面是因为怀孕之后孕妇的形体会发生很大的变化,基本上都要重新购置一批衣服。另一方面是由于现在有些工作环境辐射较大,不少孕妇都会购置防辐射服。

·安胎保健相关的医药和日化用品:随着社会经济发展、居民收入水平提升以及观念转变,对于怀孕期间的营养、调理、保健等日益重视,因此对相关的保健药的需求也在提升,并且也会特别使用孕妇专用的日化用品。

2、产后初期

·乳制品、纸尿裤等易耗品:“两孩”政策放宽后未来4-5年都处于人口出生高峰,婴幼儿数量快速增加,那么对于这类产品的消费拉动将最为直接。

·婴儿用品,包括推车、奶瓶等:由于此类产品都属于耐用品,因此对此的消费拉动则可能不如易耗品。

·婴儿护理,包括保育、免疫、照看等方面。

3、成长阶段

·儿童药:由于儿童的抵抗力低,患病率较高,就诊率也高。因此,儿童药的销量必然受益于“两孩”政策的放宽。

·玩具:目前大部分玩具厂商以出口为主,收入主要来自于海外,而中国的玩具消费水平相比欧美的较低。随着教育理念的不断更新,80后新生代人群为人父母之后会更加重视在玩具上的投入。

·童装:这跟玩具的需求一致,即便两者都是耐用品,第二个孩子可以继续使用第一个孩子的,但是新生代父母更加关注孩子个性的培养,并且现在的潮流更新换代非常快,因此,还是会有很多新增需求。

·动漫:这是孩子娱乐生活的重要部分,喜羊羊和灰太狼的成功就是最好的例子。

·早教:为了让孩子不输在起跑线上,父母都非常舍得在教育上给孩子花钱。孩子多了竞争就更加激烈,从而进一步提升早教的需求。

·电子产品及应用,例如平板电脑、游戏机等:电子产品在80后中的普及程度非常高,这代人的孩子一出生就看到自己的父母使用电子产品,从好奇角度看也会想要尝试。另外,现在有不少早教的应用程序可以在平板电脑上使用,内容优良、界面友好,新生代父母也会将此作为早教的一部分。

4、衍生需求

·房地产:一是学区房需求,二是改善性住房需求。

·装修和家俱家电的需求:一方面是由于买房或换房带来的装修以及购置家居用品的需求。另外,为了使下一代有更好的居住环境,也会引发这方面的需求。

·汽车:这跟改善性住房的需求一致,放松“两孩”政策将使得家庭人口增加,相比普通轿车,MPV(多用途汽车)更能满足需求。

5、部分受益个股

我们认为,通策医疗、贝因美、伊利股份、江南高纤、戴维医疗、苏宁云商、山大华特、星辉车模、森马服饰、奥飞动漫、凤凰传媒、江淮汽车、华侨城等个股有望从放松“两孩”政策中受益。(中金公司)

“两孩”政策的放宽将带动母婴消费产品的需求增长,催生婴儿奶粉、儿童医药、纸尿裤、儿童玩具、教辅领域的投资机会。

1、奶粉:国内奶粉市场份额不断壮大。未来5年,随着新生儿的快速增长婴儿奶粉需求将大增。新生婴儿4个月之后才可以开始食用其他辅食,婴幼儿配方奶粉是最接近母乳的食品,可谓刚性需求。目前中国的婴儿奶粉正不断走向专业化和高档化,Euromonitor咨询公司预计2010-2013年中国婴儿配方奶粉销售额复合增长率将达到18.7%,2013年婴儿配方奶粉销售额将达约88亿美元。关注相关个股如伊利股份、贝因美。

2、儿童医疗:未来空间巨大。根据卫生部数据,0-4岁儿童两周患病率1.3%,就诊率高达2%,随着年龄增大5-14岁儿童的患病率就下降到0.7%了。根据南方医药经济研究所预测,未来5年我国儿童药销售额还将继续保持年均两位数以上的增长速度,2015将达到668.93亿元。

儿童患病主要是集中在呼吸系统疾病和消化系统疾病,根据南方医药经济研究所的预测,到2015年,我国儿童解热镇痛类药品的市场销售额将达到59.06亿元。关注相关个股包括戴维医疗、康芝药业、山大华特、通策医疗。

3、纸尿裤:上游企业更受益。近年来我国婴儿纸尿裤产品的市场渗透率32.3%(2010年数据),远低于世界平均水平,未来发展空间巨大。其中,大型外资企业凭借自身技术、品牌、渠道的优势占据了绝大多数的高端市场。“两孩”政策放宽后,预计对纸尿裤的需求增长速度明显加快,看好纸尿裤上游的生产企业,相关个股如江南高纤、卫星石化。

4、玩具:品牌和研发显实力。相对于欧美国家和日本,中国玩具消费水平很低,每年人均玩具消费仅10美元,远低于全球均值34美元。随着中国第四次婴儿潮的到来,以及收入水平提高后休闲娱乐性消费升级,中国玩具消费的提升空间很大。

品牌和研发是玩具市场的核心竞争力。玩具产品成千上万,要使自己的产品脱颖而出,只有通过个性化的产品设计。且玩具由于产品单位价值低,产品设计和品牌创造的附加价值更加关键。欧美日经验显示,成功的玩具企业依靠强大的研发支持,如美泰、日本的Tomy、Kokuyo等。同时80后的新生代消费理念新潮,追求生活品质,为人父母后在为子女挑选玩具时更加注重品牌。中国大部分玩具企业以OEM生产为主,研发和设计能力薄弱,关注相关个股包括星辉车模、奥飞动漫。

5、教辅:需求+政策推动成长。教材教辅业务是中国出版传媒企业的主要业务支柱,大约占到了中国图书市场的近50%的比重,特别是国家在教材教辅领域还设立了较为严格的准入门槛。国家财政经费中对教育的支出约21169亿元(2012年数据),首次达到了国家对教育支出占GDP比重4%的目标。“两孩”政策放开后这部分的需求将进一步提升,关注相关个股包括凤凰传媒、中南传媒、皖新传媒。 (海通证券)