(上接B37版)

(6)盈利预测情况

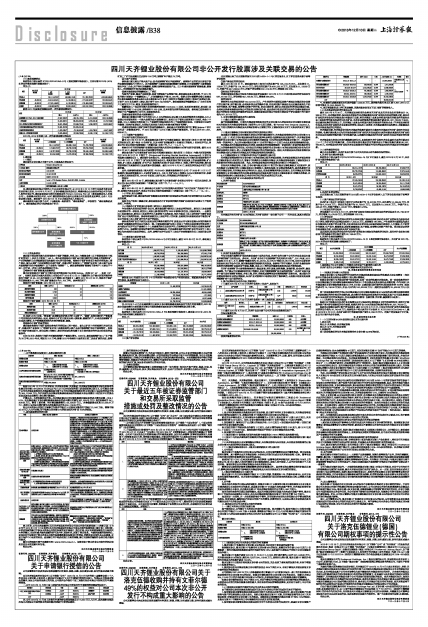

根据信永中和出具的XYZH/2012A1050-9号《盈利预测审核报告》,文菲尔德2013年、2014年的合并盈利预测主要数据如下:

单位:元

■

影响2013年度盈利预测结果的一次性影响因素说明:

■

2013年、2014年扣除上述一次性影响因素后的结果

■

2、泰利森

(1)概况

泰利森为文菲尔德之全资子公司,目前其基本情况如下:

■

注:泰利森锂业有限公司原为上市公众股份有限公司,自2013年3月13日闭市后在多伦多证券交易所停止交易。2013年3月26日,文菲尔德通过股东会决议,将泰利森由公众股份有限公司专为私人股份有限公司,泰利森在变更生效时名称变更为Talison Lithium Pty Ltd (泰利森锂业私人有限公司)。根据澳大利亚公司法,ASIC需在联邦政府公报内公告其公司注册信息变更事项,公告1月后变更登记信息。泰利森于2013年6月14日正式变更为私人有限公司。

泰利森拥有六家全资子公司(与泰利森一起统称为“泰利森集团”,单独称为“泰利森集团成员”)。泰利森集团的公司结构图如下所示:

■

(2)主营业务情况

泰利森主营业务为澳大利亚格林布什锂矿的勘探、开采、加工与销售业务(以下简称格林布什锂矿经营项目),共有全日制员工146人。澳大利亚格林布什锂矿是目前已探明的全球最大的锂辉石矿,产出的锂精矿占全球锂资源年供应量约30%的市场份额。格林布什锂矿经营项目包括开采和加工两个部分,首先从锂矿中开采锂辉石并进行选矿,再通过两个初级加工厂将锂矿初步加工成主要产品技术级锂精矿和化学级锂精矿(以下合称为“锂精矿”)。泰利森将锂精矿销售给下游客户(主要位于中国),用于进一步加工成为各类锂盐化学品。

①格林布什锂矿资源量及储量情况

澳大利亚格林布什锂矿位于澳大利亚西澳珀斯市以南约250km,南纬33°52′,东经116°04′。根据贝里多贝尔澳大利亚私人有限公司于2012年12月21日编制的《位于澳大利亚西澳的格林布什锂矿NI 43-101技术报告》(以下简称《技术报告》):截至2012年9月30日,格林布什锂矿的总资源量为12,060万吨,锂矿储量合计为6,150万吨。具体情况如下:

格林布什锂矿资源量(2012年9月30日)

■

格林布什锂矿储量(2012年9月30日)

■

注:根据JORC标准,“资源量”是指蕴含经济意义的矿点或矿产、“储量”是指已探明矿产资源量中可实现经济开采的部分;因此,格林布什矿区目前尚未纳入资源量、储量的矿产,未来还会随着矿产处理成本降低、生产效率提高而转为有效的资源量、储量。

②格林布什锂矿的运营情况

泰利森在格林布什锂矿运营业务包括开采和加工两个部分,首先从矿区中开采锂辉石并进行选矿,再通过两个初级加工厂将锂矿初步加工成泰利森的主要产品技术级锂精矿和化学级锂精矿。格林布什锂矿距离珀斯市、班伯里港口均较近,较好的地域优势保障了项目拥有稳定的劳动力和便利的运输条件。

2009年至今,格林布什锂矿开采量和锂精矿产量逐年增长。2009年,泰利森锂精矿加工厂年产能为26万吨;2010年末,增加至31.5万吨;随着2012年格林布什运营项目第二阶段扩建的完成,锂精矿加工厂矿石处理能力已达到年150万吨,锂精矿年产能达74万吨。

③主要产品情况

泰利森目前主要生产两大类产品:技术级锂精矿和化学级锂精矿。该两种产品的区别主要在于铁的含量和铁颗粒尺寸的大小。技术级锂精矿主要面向玻璃和陶瓷市场销售;化学级锂精矿主要销售给锂化学加工企业,用于转化为碳酸锂、氢氧化锂等基础锂盐产品。近3年泰利森锂精矿销售数量、销售收入、平均销售单价和毛利率稳步提升。

④泰利森拟建设的碳酸锂加工厂情况

为延伸产业链,提高产品附加值,拓展下游锂盐产品销售市场,泰利森结合其自身优势,于2012年初开始计划建设一个碳酸锂加工厂,计划碳酸锂年产能20,000吨。根据文菲尔德董事会备忘录通过的《泰利森融资信息备忘录》以及《泰利森MCP初步工程研究》的融资方案和工程设计及建设方案,计划于2013年年底开工建设,预计将于2015年左右投产。泰利森拟建设的碳酸锂加工厂未来目标客户主要为位于日本、韩国、美国和欧洲的客户。

碳酸锂加工厂选址定为澳大利亚西澳洲奎纳纳(Kwinana)工业区,该地区交通便利,距珀斯(及弗里曼特尔港口)40公里,距格林布什200公里,且具有较为完善的基础设施。泰利森已在格林布什建设了生产碳酸锂的小试车间,实验取得成功。

⑤泰利森在智利的卤水锂探测项目

泰利森目前通过全资子公司持有SALA 50%的股权以及认购20%股权的附条件生效期权。SALA盐湖公司在智利拥有一个较大规模的卤水锂探测项目,该项目位于智利北部阿塔卡马地区,包含7个盐湖。SALA盐湖公司拥有其中5个盐湖的全部权益和另外2个盐湖的部分权益。目前该项目已进行的勘探工程包括初期钻孔,初期钻孔结果显示地区内有较丰富的锂矿和钾矿。

考虑到对格林布什锂矿持续性发展的战略重点,泰利森公司在短期内暂不打算在Salares 7项目进行进一步勘探或评估,于2012年计提了4,810万澳元的资产减值损失,折合人民币311,621,668.80元。

(3)主要资产权属情况

①与采矿权相关的权利证明

截至2013年6月30日,泰利森通过其全资子公司泰利森锂业(澳大利亚)拥有16宗与矿权相关的权利证明,其中包含13份采矿权,以及与采矿权相配套的2份通用目的租约、1份杂项许可证,详见公司《非公开发行股票预案(二次修订版)》第二节、二、(一)4、(1)。

格林布什矿开采的锂精矿在销售时须向西澳大利亚州政府缴纳5%的矿权特许使用费。截至2013年6月30日,泰利森不存在未付该项费用的情形。

泰利森全资子公司泰利森矿业有限公司和泰利森锂业(澳大利亚)(担保方)与澳大利亚联邦银行于2010年12月21日签订了《Project and Working Capital Facilities Agreement》(《项目与营运资本融资协议》),泰利森矿业有限公司、泰利森锂业澳大利亚有限公司与澳大利亚联邦银行于2010年12月21日签订了《矿权地抵押担保合同》,将其所拥有的矿权地及其上的房屋建筑物、矿山构架、矿山改良、机器设备、矿石产品(根据澳大利亚《矿业法》的定义)和收入等作为抵押物,澳大利亚联邦银行为其提供项目及运营资本授信融资。截至2013年6月30日,该项抵押担保合同项下无贷款余额。

此外,根据泰利森锂业(澳大利亚)与GAMG(原泰利森格林布什公司)于2009年11月13日签署的《锂业务销售协议》、《保留矿权协议》,上述16份矿权证上均登记GAMG附加说明项;依据上述协议及附加说明项,GAMG有权在上述矿权地上开采除锂以外的其他矿产。

②商标

截至2013年6月30日,泰利森通过其全资子公司泰利森矿业有限公司持有一项已注册商标,详见公司《非公开发行股票预案(二次修订版)》第二节、二、(一)4、(2)。

③房地产

截至2013年6月30日,泰利森公司及其子公司仅在澳大利亚拥有“永久性权利”的房地产共21宗,在智利不拥有房地产,详见公司《非公开发行股票预案(二次修订版)》第二节、二、(一)4、(3)。

(4)环保、安全及健康

在环境保护方面,泰利森的采矿和勘探活动受到澳大利亚联邦法律及澳大利亚西澳州有关法律法规的监管。

在安全生产和员工健康方面,泰利森格林布什矿区依照西澳州的锂矿开采和安全法建立了严格的规范工作条例。

(5)格林布什矿区范围内存在若干原住民土地权的说明

作为在澳大利亚注册的采矿业公司,泰利森须遵守原住民土地权法律的规定。原住民土地权是澳大利亚特有的一项权益,原住民土地权主要适用法律为1993年联邦《原住民土地权法案》。一旦原住民土地权被注册,原住民土地权的声明人即获得了某些权利,包括与在此土地上进行采矿与探矿活动的矿业公司谈判的权利。除非得到该原住民土地权声明人的同意,否则相关州或领地政府不能授予矿业公司在该土地上采矿或作为不动产的权利。

泰利森的采矿权关于原住民权利及相关事务所需的许可、批准及认同与其他在澳大利亚西澳州开展采矿及勘探活动的同业公司基本一致。目前在泰利森矿权地上存在3个原住民权利请求所涉及的土地与部分矿权许可证不重叠和2个土地重叠的原住民权利声明,但该等权利声明均发生在泰利森采矿权授予之后。根据澳大利亚法律顾问的尽职调查结果,不存在泰利森所持有的矿权许可证项下土地上被认为存在原住民权利的情况。此外,该等矿权许可证项下土地也不存在签署原住民土地使用协议的情况。

(6)泰利森主要财务信息

根据信永中和出具的XYZH/2012A1050-5号《审计报告》,截至2013年6月30日,泰利森主要财务数据如下表:

单位:元

■

泰利森2012年度和2013年1-6月净利润中包含部分非生产经营性损益,若剔除这类非生产经营性损益,其业绩情况如下表所示:

■

注:2013年1-6月企业重组费用主要系文菲尔德收购泰利森股权环节发生的咨询费用;2012年度企业重组费用主要系洛克伍德公司拟收购泰利森股权发生的咨询费和协议终止费。

(7)泰利森盈利预测情况

根据信永中和出具的XYZH/2012A1050-6号《盈利预测审核报告》,泰利森2013年、2014年的合并盈利预测主要数据如下:

单位:元

■

(8)资产评估情况

北京亚超出具了北京亚超评报字[2013]第A030-1-1号《评估报告》,以下评估信息来源于该等评估报告:

①资产基础法的评估结果

截止2013年3月31日,泰利森经信永中和审计后的总资产为126,010.79万元,总负债为11,129.69万元,净资产为114,881.10万元;评估后的总资产为458,225.19万元,总负债为11,129.69万元,净资产为447,095.50万元,净资产评估增值332,214.39万元,增值率289.18%。

②收益法的评估结果

对泰利森锂业有限公司股东全部权益在评估基准日2013年3月31日采用收益法的评估结果为567,617.00万元,评估增值452,735.90万元,增值率394.09%。

③评估结论

两种评估方法的结果差异120,521.50万元,产生差异的主要原因是资产基础法仅能反映企业资产的自身价值,而不能全面、合理地体现企业的整体价值,并且采用资产基础法也无法涵盖诸如生产经营许可资质、客户资源、商誉等无形资产的价值。经过比较分析,我们认为收益法的评估结果能更全面、合理地反映泰利森锂业有限公司的股东全部权益价值,因此选定以收益法评估结果作为泰利森锂业有限公司的股东全部权益的最终评估结论,即泰利森锂业有限公司股东全部权益于评估基准日的市场价值为567,617.00万元。

3、文菲尔德和泰利森涉及的主要担保

(1)截止目前的主要担保

基于收购融资需要,目前天齐集团香港将其持有的文菲尔德65%的权益和文菲尔德持有泰利森65%的股权为天齐集团香港在瑞士信贷的2.25亿美元贷款、在Twenty Two Dragons Limited.,5,000万美元贷款和天齐集团及天齐集团香港与立德签订的《立德股东协议》项下义务依次设定了顺位质押。

(2)洛克伍德参股文菲尔德实施后的相关质押变化情况

如果洛克伍德参股文菲尔德在本次非公开发行前实施完毕,天齐集团香港将仅持有文菲尔德51%权益,上述(1)所述文菲尔德及泰利森的股权质押状态将在全部解除后变更质押如下:天齐集团香港需将所持文菲尔德51%的权益及文菲尔德将所持泰利森100%的权益质押给洛克伍德RT,并由其作为唯一的质押权人,为文菲尔德对洛克伍德RT负有的不超过6.7亿美元本金及其利息债务提供担保。

天齐集团及天齐集团香港保证并承诺,在收购标的交割前解除第一阶段和第二阶段的收购标的为第三方的债务提供的任何担保,同时保证天齐集团香港所持文菲尔德51%的权益在交割时没有为天齐集团及其相关关联方、第三方设置包括担保在内的任何其他权益。否则,天齐锂业及天齐锂业香港有权单方解除本协议并要求天齐集团及天齐集团香港承担违约责任。

4、《立德股东协议》中可能对本次交易产生影响的主要内容

天齐集团香港如将所持文菲尔德51%的权益转让给天齐锂业香港,天齐锂业香港及天齐锂业将按《立德股东协议》约定的方式,签署《守约契约》以承继天齐集团、天齐集团香港根据《立德股东协议》约定原享有的相关权利和义务。为此,天齐锂业香港及天齐锂业将同时签订《守约契约》。

但如果天齐集团香港、立德、文菲尔德与洛克伍德RT签订的《洛克伍德收购协议》实施完毕,原天齐集团与立德签订的《立德股东协议》将被终止,除类似保密、争议解决等条款外,其余条款将不再对天齐集团香港、天齐集团具有法律约束力;因此,在股权调整系列协议实施后,自天齐集团及天齐集团香港受让文菲尔德股份的天齐锂业香港及天齐锂业也将不再按《立德股东协议》承继天齐集团、天齐集团香港根据《立德股东协议》约定享有的任何权利或承担任何义务。

(二)收购天齐矿业100%股权涉及的标的公司

1、天齐矿业概况

■

天齐集团持有天齐矿业100%的股权,天齐矿业拥有一家全资子公司——天齐实业,其基本情况如下:

■

2、天齐矿业业务发展情况

作为全球最大锂辉石矿供应商泰利森在中国的总代理,天齐矿业的全资子公司天齐实业是国内最具声誉的锂矿石经营企业。多年来,天齐矿业专注于优质锂精矿的应用研究与推广,2011年度、2012年度和2013年1-6月,锂精矿销量分别为39,457.55、52,675.67吨和28,957.18吨。同时与众多科研院校具有良好的合作关系,随时掌握最新的锂原料应用发展。根据客户的不同需求,天齐矿业提供各种规格的优质锂精矿及其应用于玻璃、陶瓷、冶金、化工等行业的最新信息和相关技术咨询服务。

天齐矿业锂精矿的主要销售领域包括:微晶玻璃、照明玻璃、耐热陶瓷、玻璃纤维、冶金材料、器皿玻璃等。为了满足不同领域和地区客户的需求,有利于澳洲锂精矿在全国范围的推广,天齐矿业在全国多个城市设有锂精矿经销商,并在上海、苏州、常熟和成都等地设有澳洲锂精矿现货仓库。通过强大的经销商网络和专业的分销渠道,天齐矿业对锂辉石市场情况实现了整体掌控,从而最大范围地拓展澳洲锂精矿在中国市场的应用。

3、资产权属状况及对外担保、贷款情况

(1)截至2013年6月30日天齐矿业拥有2处房产,具体如下:

■

(2)截至2013年6月30日天齐矿业拥有1宗土地使用权,具体如下:

■

(3)截至2013年6月30日,天齐矿业及全资子公司天齐实业贷款情况如下:

①保证借款明细:

■

②质押借款情况明细:

■

*1、交通银行成都高新区支行质押借款1,500.00万元,质押物为银行承兑汇票6,837,297.12元和货币资金13,524,659.00元。

*2、该五笔借款系进口押汇贸易融资,还款来源是信用证下进口锂矿的销售收入。

(4)天齐集团的非经营性资金占用

截至2013年6月30日,天齐集团因非经营性业务对天齐矿业及天齐实业负有债务合计14,389.20万元。天齐集团承诺:保证在天齐锂业代天齐集团偿还天齐矿业和天齐实业的债务之前,即天齐矿业和天齐实业向天齐锂业发出付款函日以前,将天齐集团(含其合并范围内除天齐锂业外的其他企业)因非经营性资金形成的与天齐矿业、天齐实业的债务控制在收购价款即88,307,762.69元以内;保证截至收购标的交割之日,天齐集团(含其合并范围内除天齐锂业外的其他企业)不存在因非经营性往来占用天齐矿业和天齐实业资金的情形;如违反上述承诺,天齐集团愿承担违约责任,并赔偿因此给天齐锂业造成的任何损失。

天齐集团同意,天齐锂业支付给天齐集团的收购价款应优先偿还天齐集团对天齐矿业和天齐实业的债务。收购价款付款方式为天齐锂业根据天齐矿业和天齐实业届时出具的付款函直接向天齐矿业和天齐实业分别指定的银行账户支付收购价款,以清偿天齐集团拖欠天齐矿业和天齐实业的非经营性债务。

天齐锂业在本次非公开发行募集资金到位后,且在收到天齐矿业和天齐实业届时出具的付款函后三十个工作日内支付收购价款,但天齐锂业按付款函支付的款项合计不超过收购价款即88,307,762.69元。天齐锂业向天齐矿业和天齐实业直接支付的款项作为天齐锂业应向天齐集团支付的收购价款。

(5)对外提供的担保

截止本公告披露日,天齐矿业及全资子公司天齐实业无对外提供担保的情况。

4、天齐矿业主要财务信息

根据信永中和出具的XYZH/2012CDA2044-14号《审计报告》,截至2013年6月30日,天齐矿业主要财务数据如下表:

单位:元

■

5、天齐矿业评估情况

北京亚超出具了北京亚超评报字[2013]第A030-2号《评估报告》,以下评估信息来源于该等评估报告:

(1)资产基础法的评估结果

天齐矿业(母公司)经信永中和审计后的总资产为18,567.65万元,总负债为10,294.05万元,净资产为8,273.59万元;评估后的总资产为19,790.51万元,总负债为10,294.05万元,净资产为9,496.46万元,净资产增值1,222.87万元,增值率14.78%。

(2)收益法的评估结果

评估基准日2013年3月31日,对天齐矿业股东全部权益采用收益法的评估结果为26,749.48万元,评估增值18,475.89万元,评估增值率223.31%。

(3)评估结论

两种评估方法的结果差异本次评估分别采用资产基础法和收益法对天齐矿业的股东全部权益进行了评估,两种评估方法的结果差异17,253.02万元,差异率为181.68%。产生差异的主要原因为成本法仅能反映企业资产的自身价值,并且采用成本法评估也无法涵盖诸如名牌效应、人力资源、生产经营许可资质、生产技术、销售渠道、原材料购置渠道、客户资源、商誉等无形资产的价值。采用收益法的评估结果能更全面、合理地反映天齐矿业股权价值。

因此选定以收益法评估结果作为天齐矿业的股东全部权益的最终评估结论,即天齐矿业股东全部权益于评估基准日的市场价值为26,749.48万元。

6、天齐矿业盈利预测情况

根据信永中和出具的XYZH/2012CDA2044-15号《盈利预测审核报告》,天齐矿业2013年、2014年的合并盈利预测主要数据如下:

单位:元

■

7、拟收购公司《公司章程》中可能对本次交易产生影响的主要内容

天齐矿业的《公司章程》中没有可能影响本次交易的内容。

四、关联交易的定价政策及定价依据

(一)收购文菲尔德51%的权益

收购文菲尔德51%的权益的作价依据为天齐集团收购泰利森股权的收购成本加合理费用(包括经审计的资金利息及其他合理费用)按比例计算确定。

收购文菲尔德51%的权益分两个阶段实施,且第一阶段的收购已开始实施。第一阶段收购的定价以天齐集团通过文菲尔德取得泰利森股权的成本(不包含资金利息及其他合理费用等)作为依据(天齐集团通过文菲尔德取得泰利森22,878,033股(占泰利森已发行在外有表决权股份的19.99%)股权的成本为15,740.90万加元,折合人民币约100,628.39万元),确定交易金额为33,428.39万元人民币。

第二阶段收购标的的价格以天齐集团通过文菲尔德取得泰利森51%权益的成本费用总额扣除第一阶段收购标的的价格后的金额为准,成本费用价格的具体范围包括天齐集团及其子公司因收购泰利森51%股益所支付的投资成本、交易及融资相关费用(含顾问费、律师费、融资费用与利息)。

(二)天齐矿业100%的股权

根据《关于收购四川天齐矿业有限责任公司之股权转让框架协议》定价原则的约定,按照审计账面净资产值与评估值孰低的定价原则,收购天齐矿业100%的股权的收购价格为88,307,762.69元。

根据北京亚超出具的《资产评估报告》,截止2013年3月31日,目标公司天齐矿业的全部股东权益的评估价值为26,749.48万元;根据信永中和出具的《审计报告》(XYZH/2012CDA2044-4),截止2013年3月31日,天齐矿业经审计的账面净资产值为8,830.78万元。净资产评估值高于审计值,故以审计值作为定价依据。

五、交易合同的主要内容

(一)《文菲尔德44.36%权益转让协议》的主要内容

1、协议主体

转让方:天齐集团、天齐集团香港

受让方:公司、天齐锂业香港

2、收购标的

第二阶段收购标的为天齐集团香港持有文菲尔德44.36%的权益。

(下转B39版)

| 项目 | 2012年度 实现数 | 2013年度 | 2014年度 预测数 | ||

| 1-6月 实现数 | 7-12月 预测数 | 合计 | |||

| 营业收入 | - | 291,114,672.57 | 450,666,110.81 | 741,780,783.38 | 1,020,682,995.00 |

| 营业利润 | -50,852.12 | -218,410,924.01 | 41,162,880.14 | -177,248,043.87 | 323,256,554.23 |

| 利润总额 | -50,852.12 | -217,621,499.02 | 41,162,880.14 | -176,458,618.88 | 323,256,554.23 |

| 净利润 | -50,852.12 | -218,658,593.75 | 30,553,455.21 | -188,105,138.54 | 228,218,986.89 |

| 项目 | 2013年度 | 2014年度 | ||

| 澳元 | 人民币元 | 澳元 | 人民币元 | |

| 盈利预测2013年度-2014年度净利润 | -27,997,288.70 | -188,105,138.54 | 41,212,616.60 | 228,218,986.89 |

| 一次性因素 | 61,932,957.13 | 385,804,847.63 | 2,379,501.39 | 13,176,726.90 |

| 其中:存货公允价值评估增值的影响* | 39,931,285.90 | 233,999,722.91 | 3,399,287.70 | 18,823,895.57 |

| 文菲尔德收购泰利森公司支付的印花税 | 33,981,057.00 | 222,005,041.59 | ||

| 考虑存货对税收的影响 | -11,979,385.77 | -70,199,916.87 | -1,019,786.31 | -5,647,168.67 |

| 扣除上述一次性因素后净利润 | 33,935,668.43 | 197,699,709.09 | 43,592,117.99 | 241,395,713.79 |

| 项目 | 2012年度 实现数 | 2013年度 | 2014年度 预测数 | ||

| 1-6月实现数 | 7-12月预测数 | 合计 | |||

| 营业收入 | 291,114,672.57 | 450,666,110.81 | 741,780,783.38 | 1,020,682,995.00 | |

| 营业利润 | -50,852.12 | 117,998,373.37 | 160,758,347.26 | 278,756,720.63 | 342,080,449.80 |

| 利润总额 | -50,852.12 | 118,787,798.36 | 160,758,347.26 | 279,546,145.62 | 342,080,449.80 |

| 净利润 | -50,852.12 | 83,429,426.89 | 114,270,282.19 | 197,699,709.09 | 241,395,713.79 |

| 公司名称 | Talison Lithium Pty Ltd |

| 中文名称(翻译) | 泰利森锂业有限公司 |

| 澳大利亚公司编号 | 140 122 078 |

| 澳大利亚实体编号 | 15 140 122 078 |

| 成立日期 | 2009年10月22日 |

| 住所 | Level 4, 37 St Georges Terrace ,Perth WA 6000, Australia |

| 已发行普通股 | 114,401,293股 |

| 主营业务 | 锂矿资源的勘探、开采、加工与销售 |

| 类别 | 储量(百万吨) | 氧化锂品位(%) | 碳酸锂当量(百万吨) |

| 测定锂矿资源量 | 0.60 | 3.2 | 0.04 |

| 指示锂矿资源量 | 117.90 | 2.4 | 7.10 |

| 推断锂矿资源量 | 2.10 | 2.0 | 0.10 |

| 锂矿资源总量 | 120.60 | - | 7.24 |

| 类别 | 储量(百万吨) | 氧化锂品位(%) | 碳酸锂当量(百万吨) |

| 探明锂矿储量 | 0.60 | 3.2 | 0.04 |

| 推定锂矿储量 | 61.00 | 2.8 | 4.20 |

| 探明及控制储量总计 | 61.50 | 2.8 | 4.30 |

| 项 目 | 2013年6月30日 | 2012年12月31日 | 2011年12月31日 |

| 资产总额 | 1,946,537,791.11 | 2,105,945,929.73 | 2,019,690,788.90 |

| 负债总额 | 463,702,576.18 | 584,259,059.54 | 477,023,177.26 |

| 所有者权益总额 | 1,482,835,214.93 | 1,521,686,870.19 | 1,542,667,611.64 |

| 归属于母公司所有者权益合计 | 1,482,835,214.93 | 1,521,686,870.19 | 1,542,667,611.64 |

| 项 目 | 2013年1-6月 | 2012年度 | 2011年度 |

| 营业收入 | 532,459,586.02 | 929,004,486.80 | 686,103,952.34 |

| 营业利润 | 157,666,175.15 | -101,018,564.41 | 160,214,772.60 |

| 利润总额 | 158,436,969.61 | -101,155,757.43 | 159,926,569.74 |

| 净利润 | 111,498,397.08 | -143,245,841.26 | 124,771,037.03 |

| 影响因素 | 2013年1-6月 | 2012年度 |

| 净利润 | 111,498,397.08 | -143,245,841.26 |

| 盐湖资产减值准备 | -311,621,668.80 | |

| 企业重组费用 | -58,256,400.48 | -60,654,459.82 |

| 其他非经常性损益 | 770,794.46 | -137,193.02 |

| 所得税影响 | 17,245,681.81 | 18,237,495.85 |

| 剔除上述因素后的净利润 | 151,738,321.29 | 210,929,984.53 |

| 项目 | 2012年度实现数 | 2013年度 | 2014年度 | ||

| 1-6月实现数 | 7-12月预测数 | 合计 | |||

| 营业收入 | 929,004,486.80 | 532,459,586.02 | 450,666,110.81 | 983,125,696.83 | 1,020,682,995.00 |

| 营业利润 | -101,018,564.41 | 157,666,175.15 | 171,814,662.25 | 329,480,837.40 | 382,779,351.27 |

| 利润总额 | -101,155,757.43 | 158,436,969.61 | 171,814,662.25 | 330,251,631.86 | 382,779,351.27 |

| 净利润 | -143,245,841.26 | 111,498,397.08 | 122,009,703.76 | 233,508,100.84 | 269,884,942.43 |

| 营业执照注册号 | 510107000093134 |

| 中文名称 | 四川天齐矿业有限责任公司 |

| 住所 | 成都市武侯区火车南站西路6号F座4楼 |

| 法定代表人 | 蒋碧辉 |

| 注册资本 | 陆仟万元 |

| 实收资本 | 陆仟万元 |

| 公司类型 | 有限责任公司(法人独资) |

| 经营范围 | 销售:矿产品、机电产品、化工产品(不含危险品)、装饰材料、农副产品(不含粮、油、棉、麻、生丝、蚕茧);矿山机械设备、建筑材料、冶金材料、玻璃材料、陶瓷材料的研发、生产和销售;化工原辅材料的加工;货物进出口、技术进口(法律行政法规禁止项目除外、法律、行政法规限制的项目取得许可证后方可经营) |

| 成立日期 | 2005年11月30日 |

| 营业执照注册号 | 510109000169845 |

| 中文名称 | 四川天齐实业有限责任公司 |

| 住所 | 成都市高新区高朋东路10号1栋 |

| 法定代表人 | 蒋碧辉 |

| 注册资本 | 贰仟万元 |

| 实收资本 | 贰仟万元 |

| 公司类型 | 有限责任公司(法人独资) |

| 经营范围 | 销售:化工产品(不含危险品)、矿产品(国家有专项规定的除外)、金属材料(不含稀贵金属)、石材,农、林、牧、渔机械及配件、普通机械及配件、机床设备、化工设备及配件、五金交电、建辅建材(不含化学危险品)、水暖器材、工艺品(不含金银)、高压容器;货物进出口及技术进出口(法律、法规禁止的除外,法律、法规限制的取得许可证后方可经营) |

| 成立日期 | 1997年8月27日 |

| 序号 | 房产证编号 | 权利人 | 地址 | 用途 | 建筑面积(㎡) | 登记日期 |

| 1 | 成房权证监证字第3222604号 | 天齐矿业 | 高新区高朋东路10号1栋 | 办公 | 2,698.74 | 2012.8.6 |

| 2 | 成房权证监证字第3222612号 | 天齐矿业 | 高新区高朋东路10号2栋 | 生产 | 660.00 | 2012.8.6 |

| 编号 | 使用权人 | 座落 | 用途 | 使用权类型 | 使用权面积(㎡) | 终止日期 |

| 成高国用(2012)第22423号 | 天齐矿业 | 高新区高朋东路10号 | 工业 | 出让 | 2,982.42 | 2060.2.26 |

| 贷款单位 | 借款期限 | 金额(元) | 年利率% | 担保人 |

| 招商银行成都天顺路支行 | 2012.11.8-2013.11.7 | 30,000,000.00 | 6.60 | 天齐集团 |

| 交通银行成都高新支行 | 2012.11.7-2013.11.6 | 20,000,000.00 | 6.00 | 天齐集团 |

| 华夏银行成都武侯支行 | 2013.3.11-2014.3.10 | 20,000,000.00 | 6.90 | 天齐集团 |

| 成都银行高新支行 | 2013.04.09-2014.04.08 | 60,000,000.00 | 6.30 | 天齐集团、蒋卫平、张静 |

| 合计 | 130,000,000.00 |

| 贷款单位 | 借款期限 | 原币(美元) | 汇率 | 人民币金额(元) | 年利率 | 备注 |

| 交通银行成都高新支行 | 2012.11.5-2013.11.4 | - | - | 15,000,000.00 | 基准利率上浮5% | *1 |

| 招行成都天顺路支行 | 2013.4.23-2013.7.22 | 326,040.00 | 6.1787 | 2,014,503.35 | LIBOR3+250BP | *2 |

| 农行光华支行 | 2013.4.8-2013.7.7 | 3,232,064.00 | 6.1787 | 19,969,953.84 | ||

| 招行成都天顺路支行 | 2013.5.15-2013.8.13 | 461,890.00 | 6.1787 | 2,853,879.74 | ||

| 招行成都天顺路支行 | 2013.5.2-2013.7.31 | 380,380.00 | 6.1787 | 2,350,253.91 | ||

| 招行成都天顺路支行 | 2013.5.31-2013.8.29 | 4,279,275.00 | 6.1787 | 26,440,356.44 | ||

| 合计 | 68,628,947.28 |

| 项 目 | 2013年6月30日 | 2012年12月31日 | 2011年12月31日 |

| 资产总额 | 326,314,107.75 | 235,793,898.25 | 97,808,377.75 |

| 负债总额 | 230,778,270.24 | 131,698,458.03 | 37,872,444.24 |

| 所有者权益总额 | 95,535,837.51 | 104,095,440.22 | 59,935,933.51 |

| 项 目 | 2013年1-6月 | 2012年度 | 2011年度 |

| 营业收入 | 127,424,346.16 | 215,306,350.02 | 191,350,151.16 |

| 营业利润 | 30,431,682.18 | 58,219,624.53 | 25,111,734.28 |

| 利润总额 | 30,431,573.13 | 58,295,126.75 | 25,124,870.30 |

| 净利润 | 22,726,970.87 | 43,685,311.85 | 18,685,536.55 |

| 项目 | 2012年度实现数 | 2013年预测数 | 2014年度预测数 | ||

| 1-6月实现数 | 7-12月预测数 | 合计 | |||

| 营业收入 | 215,306,350.02 | 127,424,346.16 | 106,125,404.07 | 233,549,750.23 | 237,902,338.44 |

| 营业利润 | 58,219,624.53 | 30,431,682.18 | 25,042,151.69 | 55,473,833.87 | 57,039,282.81 |

| 利润总额 | 58,295,126.75 | 30,431,573.13 | 25,042,151.69 | 55,473,724.82 | 57,039,282.81 |

| 净利润 | 43,685,311.85 | 22,726,970.87 | 18,781,613.77 | 41,508,584.64 | 42,779,462.11 |