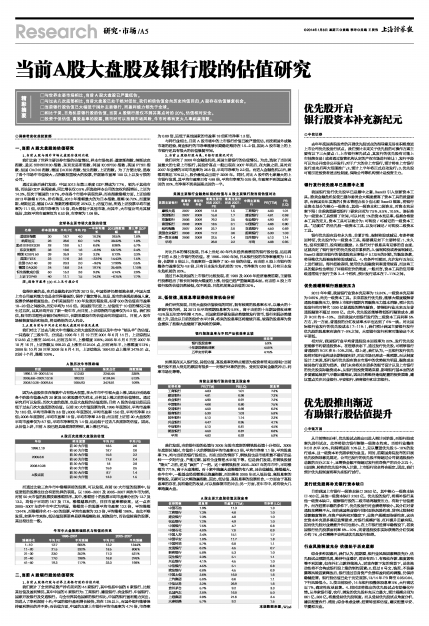

有助银行股估值提升

⊙申银万国

从目前情况分析,优先股试点推出已进入倒计时阶段,而银行股或率先进行试点,此举将助力银行解除一级资本约束。当前行业整体ROE水平20%,利润增速在10%以上,足以覆盖优先股5-10%的发行成本,且一级资本补充需求较为急迫。同时,前期国务院发布的开展优先股指导意见规定,公司已发行的优先股不得超过公司普通股股份总数的百分之五十,且筹资金额不得超过发行前净资产的百分之五十,已回购、转换的优先股不纳入计算,上市银行完全符合规定。因此,我们预计优先股制度将率先在银行试行。

发行优先股将补充银行资本缺口

目前我国上市银行一级资本缺口2652亿,其中核心一级资本缺口463亿,其他一级资本缺口2163亿。优先股的发行,将填补银行其他一级资本缺口,缓解银行股的二级市场再融资压力,有助于估值提升。而在经营平稳的条件下,优先股发行对业绩增厚较小,其分红对普通股东稀释不大。当前我国商业银行同时面临风险约束、贷存比限制和贷款额度管控,在资产结构相对稳定下,总资产规模面临硬约束,这决定资本补充更多满足监管要求,对银行规模扩张、杠杆提升贡献有限,因而优先股对业绩提升作用也较小。在上市银行经营平稳假设下,若我国银行优先股票面利率8%-10%,则普通股股东实际获得的分红仅减少约1%,分红稀释不会构成优先股发行阻碍。

行业风险释放充分 估值处于历史底部

综合多种因素后,我们认为,短期看,银行业风险因素释放充分,优先股试点预期兑现,维持行业看好,理由有四:1、有吸收存款、额度紧张等不利因素,但在外汇占款持续流入、财政存款下发的背景下,总体流动性将不会构成银行股上涨的制约因素;2、经过8号文、钱荒、不良暴露等风险因素释放后,银行通过自身资产负债和盈利结构调整,仍保持稳健经营,银行股估值已处于历史底部,13/14年PB降至0.95/0.84,下行风险很小。3、按当前股价,14年银行股整体股息率5%,大行高达近7%,确定性收益显著。4、同时即将推出的优先股试点有助催化行情。从单家银行看,农行、浦发的优先股补充压力最大,预计规模分别为861亿、268亿,将最受益优先股制度。而从受益优先股试点角度分析,建议配置农行、浦发;综合考虑业绩、经营转型和估值,建议配置平安、华夏和兴业。