| ||

|

目前流动性水平宽松只是暂时现象,是央行为配合汇率贬值狙击热钱的一个手段。由于目前融资需求依然旺盛,加之短期内爆发系统性金融风险概率较低,后期流动性仍然会收紧。然而,受制于经济下行、融资效率以及热钱流入压力的影响,回购利率中枢不会回到2013年下半年的高水平。

⊙广东恒生

■

近期,流动性再次宽松,7天回购利率大幅下降到4%以下,基本上接近去年6月钱荒之前的水平。债市出现了较大幅度的反弹,1年期国债收益率下降了约100个BP,5年期国债下降了约30个BP(见图1)。

这种流动性宽松是暂时的还是趋势性的,市场存在分歧。一方认为,当前央行仍在通过大量正回购回收流动性,说明宽松是暂时的;另一方观点认为,当前经济出现衰退迹象,货币政策正在转向,流动性宽松会持续。结合近期人民币汇率出现的大幅贬值,我们认为,当前流动性宽松主要是央行为了狙击热钱而进行的主动性操作,为扩大汇率波动区间、进一步的汇率改革做准备。在汇率改革进一步推进之后,由于控制货币总量的目标并没有放松,我们认为流动性会适度收紧,货币市场利率会逐渐回升,但由于整个经济融资需求的逐渐回落以及对影子银行管制力度加大,货币市场利率会系统性地低于去年下半年的中枢水平。

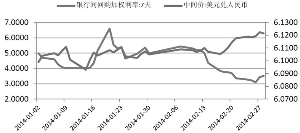

近期人民币汇率中间价的主动贬值,市场对此基本上认识一致,即这是央行主动干预的结果,其目的是为了扭转单向升值预期,打击套利资金,减轻热钱流入压力。升值预期的打破,可以避免汇率浮动区间进一步放开后出现大幅单向升值,有利于汇率改革的进一步推进,而汇率改革是金融改革的两大重心之一。

此次汇率升值的时间点恰好在回购利率大幅下降几天之后(见图2)。因此我们推测本次流动性宽松的主要目标是配合汇率贬值,狙击套利资金,并不意味着货币政策由紧到松的转向。

■

1、流动性紧张主要原因是央行控制信贷和货币增量

控制货币增速是去年6月以来央行的一个重要政策目标。从历史规律来看,去年下半年的流动性紧张,是相当反常的。因为央行的流动性宽松程度向来只着眼于CPI,去年6月份以来CPI一直是在一个比较合理的区间运行,没有必要收紧流动性。

从央行的货币政策执行报告中,我们看到流动性紧张的主要原因是央行要控制信贷和货币增量。去年6月,根据宏观经济走弱和CPI较低的形势,部分银行预期货币政策会放松,于是在6月初加大了信贷投放试图抢占市场份额,随后“要通过激活货币信贷存量支持实体经济发展”的主张,使得放松预期落空,控制广义货币增量成为一个非常重要的政策目标。

降低M2增速通常来说有以下情况。一是经济非常低迷,投资需求不足以至于贷款额度都用不完,自然也就无法形成货币投放,货币增速自然降低;二是提升利率,降低表内表外整个融资规模,并刺激表内融资表外化。

由于房地产调控的放松以及地方政府投资冲动,投资需求在去年6月仍然逐渐加强,因此让M2自然回落几无可能。表内融资的数量干预仅仅对信贷有效,对债券和其他形式融资则没有额度控制,因此央行迫不得已,只好采取第三个办法。事实上也正是这样,随着利率的提升,社会融资规模得到控制(当然也有直接的对政府融资的限制),另一方面,表内融资也逐渐向表外融资转移。这两种效应的共同结果使得广义货币M2增速从2013年5月的16.1%大幅下滑到2012年末的13.6%。

2、利率市场化不是去年下半年流动性紧张原因

还有一种观点认为,去年下半年利率水平系统性抬升是利率市场化以及其预期带来的。比较流行的说法是利率市场化初期,整体利率水平通常会提升,后期则会下降。理论上来说,在一个市场化的利率体系中,货币市场利率是整个利率体系的中枢,而货币市场利率高低取决于央行流动性供给,央行的货币政策操作才是整体利率水平的决定力量。即使完全放开利率管制,央行也可以通过加大基础货币供应将利率保持在很低的水平。因此,去年下半年整体利率水平抬升的直接原因只有一个:央行的紧缩操作。

利率市场化如果不是一个直接原因,那么会不会是一个间接原因,即因为利率市场化,央行不得不进行紧缩操作呢?在大多数时候,这个逻辑是成立的,这也是利率市场化为什么通常伴随着利率水平的提升的原因。通常利率管制的金融体系整体利率水平较低,政策当局主要通过融资数量控制来抑制投资需求,保持宏观经济均衡。但是这个逻辑的核心链条有两点:一是数量管制的大幅放松,二是宏观经济出现过热。而去年下半年这两个特点都没有出现,对信贷的数量管制依然严格执行,对规避信贷规模管理的影子银行系统,政府也在试图加强管制,而宏观经济并没有过热迹象。因此,利率市场化也不是流动性收紧的间接原因。

3、如果流动性宽松状况维持,货币增速将重新反弹

与去年下半年相比,尽管市场对房地产泡沫的担心加剧,但融资需求仍然旺盛,并未出现大幅回落。在1月流动性宽松的情况下,信贷投放超预期,以及社会融资规模重新小幅反弹说明了这点。

其次,央行仍然没有足够手段对表内非信贷融资(包括同业非标以及企业债券配置)直接进行数量干预。尽管我们目前看到了这样的迹象,比如加强了对影子银行的监控,并且也对同业业务有了更加严格的要求,但是目前为止仍然没有实质性的额度控制措施。

因此,我们认为目前的利率水平极有可能造成货币控制目标的反弹,央行不得不采取收紧货币、提高利率的措施。

4、流动性紧张程度不会回到2013年下半年状态

我们认为央行最终面对货币增速反弹压力,不得不再次收紧流动性,抬升货币市场利率,但是回购利率中枢可能会低于去年下半年水平。其原因主要有以下几点:

一是经济下行压力加大,融资需求在未来几个月可能放缓。从最近几个月的经济走势和相关指标来看,经济下行压力不断加大。如果央行加大流动性供应,整个货币市场利率和余额宝收益率必将大幅下降。因此央行的货币政策才是高利率的关键,对余额宝的舆论压力一定程度上会传递给央行,促使其保持较为宽松的流动性。

二是债券发行受阻,金融资源配置更加扭曲。债券收益率大幅上升使得企业债券融资大幅萎缩。另一方面,大量资金进入房地产和地方融资平台,由于房地产的高回报主要依赖泡沫的维持,而地方政府投资效率不高,使得整个社会金融资源配置结构不断恶化。另一方面,利率大幅上升使政策性银行融资困难。

三是热钱流入压力增加。高利率使得资本流入压力增加,2013年整个外汇占款增加了2.8万亿,大大超出市场年初预期。近期为狙击套利资金将流动性放松就是这种压力的体现。

■

信用风险的爆发会促成投融资需求大幅回落,进而为货币政策转向宽松创造条件。如果信用风险在二季度就会爆发,那么可能全年货币市场流动性将不会紧张。如果年内不会大规模爆发,那么目前的宽松流动性格局将不会持续太久。

从目前的监管政策来看,我们认为信用风险在年内系统性爆发的概率较低。今年以来,不断爆出信托违约事件,最后都是有保留的刚性兑付,会不会出现真正违约,我们认为概率不大。

综合来看,我们认为目前流动性水平宽松只是暂时现象,是央行为配合汇率贬值狙击热钱的一个手段。由于年内目前融资需求依然旺盛,短期内爆发系统性金融风险概率较低,后期流动性仍然会收紧。但是受制于经济下行、融资效率以及热钱流入压力的影响,回购利率中枢不会回到2013年下半年的高水平。

(执笔:尹小兵、庞飞宇)