2013年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

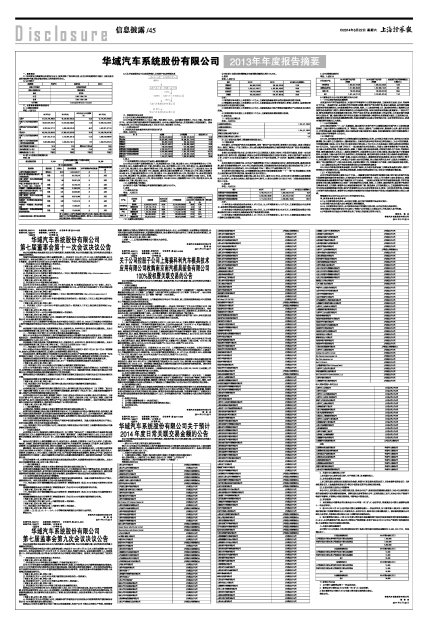

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:人民币元

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

3.1 公司主营业务经营情况的说明

2013年国内汽车销售为2,198.4万辆,同比增长13.9%,其中乘用车销售1,792.9万辆,同比增长15.7%。面对报告期内国内乘用车市场较快增长,公司全力捕捉市场机会,实现经营收入的快速提升。按合并报表口径,2013年公司实现营业收入693.29亿元,同比增长19.76%。

(一) 主营业务分析

1、利润表及现金流量表相关科目变动分析表

单位:人民币元

■

2、收入

(1)以实物销售为主的公司产品收入影响因素分析

2013年公司主要产品销售情况如下:仪表板销售432万套,同比增长23%;汽车座椅销售510万件,同比增长28%;保险杠销售337万套,同比增长43%;车灯销售4,951万件,同比增长3%;悬架弹簧销售1,677万根,同比增长2.5%;稳定杆销售666万根,同比增长7%;摇窗机销售838万门,同比增长23%;传动轴销售1,487万根,同比增长17%;制动钳、真空助力泵分别销售831万件和423万件,同比分别增长33%和30%;空调压缩机销售601万件,同比增长11%;转向机销售358万件,同比增长7%;转向管柱销售140万件,同比增长7%;起动机、发电机分别销售449万件和577万件,同比分别增长9%和16.5%。缸盖、缸体分别销售436万件和101万件,同比分别增长12%和152.5%;活塞销售1581万件,同比增长43%;油箱销售613万套,同比增长22%。

(2)主要销售客户的情况

公司向前5名客户销售额占年度销售总额的比例为56.27%。

3、成本

(1)成本分析表

单位: 人民币元

■

(2)主要供应商的情况

公司向前5名供应商采购额占年度采购总额的比例为15.30%。

4、费用

单位:人民币元

■

分析:

1)销售费用本年度比上年度增加1.1亿元,主要原因是物流费用及售后服务费用增加所致。

2)管理费用本年度比上年度增加9.5亿元,主要原因是业务增长带来的工资等人员费用、运营费用增加以及研究开发费用增加所致。

3)财务费用本年度比上年度增加0.3亿元,主要原因是公司发行债券及借款增加产生的利息支出增加所致。

4)所得税费用本年度比上年度增加1.7亿元,主要原因是本期利润增长所致。

5、研发支出

(1)研发支出情况表

单位: 人民币元

■

注:以上研发支出指列入管理费用的研发支出。

(2)情况说明

报告期内,公司根据汽车技术发展趋势,坚持“健全产品开发流程,培育核心技术团队,形成工程验证能力、制造工程能力、产品工程能力,努力成为提供系统集成解决方案的零部件供应商”的技术发展路线,加快技术能力建设。

在核心技术前期开发方面,公司技术中心以无钥匙进入系统(PEPS)开发项目为载体,组建一支包括软硬件开发、软件开发、系统集成、试验认证和项目管理等功能在内的开发团队,目前已经完成产品的开发工作,计划于2014年实现批量生产,同时,建立电子产品开发流程,并CMMI(集成能力成熟度模型)L2认证。

在技术服务平台搭建方面,公司以产品数据管理(PDM)系统建设为抓手,规范研发流程,提高研发效率,提升研发数据管理水平,2013年已完成研发流程、研发数据标准化和机械设计部分的系统开发工作,并顺利实现在部分企业的试运行,2014年将启动PDM二期电子产品的系统开发工作。

在业务单元技术规划方面,公司继续指导各业务单元滚动更新和实施“一厂一策”技术发展规划,所属企业通过重点研发项目的实施,逐步提升技术开发能力。

2013年,公司研发经费汇总累计投入约35.4亿元。截至2013年末,公司已有59家所属企业获得高新技术企业称号,24家企业拥有上海市级技术中心称号,12家企业获得ISO/IEC17025(实验室检验和校准能力)证书。

6、现金流

单位: 人民币元

■

分析:

1)本年度公司经营活动现金净流入67.9亿元,比上年同期多流入19.7亿元,主要原因是公司业务增长、盈利增加带来的现金流量增加所致。

2)本年度公司投资活动现金净流出85.0亿元,比上年同期多流出65.8亿元,主要原因是本期公司收购延锋伟世通50%股权以及购建固定资产等投资增加所致。

3)本年度公司筹资活动现金净流入21.1亿元,比上年同期多流入45.1亿元,主要原因是本期公司发行债券以及借款增加所致。

7、公司利润构成说明

单位: 人民币元

■

3.2 董事会关于公司未来发展的讨论与分析

(一)行业竞争格局和发展趋势

未来国内外汽车市场形势变化,对国内汽车零部件行业带来诸多挑战,主要体现在运营、技术、布局等三个方面。一是运营方面,未来国内汽车市场增长趋缓,乘用车产能不断扩张、新品大量投放,会导致市场激烈竞争所带来的降价压力向配套零部件企业传递,同时,人工成本的持续上升、原材料价格的上涨趋势以及投资拉动造成的折旧增加,都将对零部件企业加强成本控制、保持比较竞争优势提出更高要求;二是技术方面,整车及零部件技术发展速度不断加快,汽车产品技术升级、新材料和新工艺运用等,正在逐步提升零部件行业的技术门槛,准确把握未来汽车技术发展方向和掌控核心零部件技术显得更为紧迫;三是布局方面,国际整车全球化平台研发及采购趋势明显,对国内零部件企业参与全球同步开发、寻求全球项目定点、形成全球配套布局提出巨大挑战。

(二)公司发展战略

公司已制定明晰的“十二五”发展规划,提出要抓住全球汽车行业调整发展和中国汽车工业快速发展的契机,加强与整车企业战略协同,以“零级化、中性化、国际化”为战略目标,聚焦核心业务、提升研发能力、打造华域品牌、追求卓越绩效,将公司建设成为国内综合能力最强,具备国际影响力和可持续发展能力的独立供应汽车零部件上市公司。

(三)经营计划

2014年,面对复杂多变的行业环境和国际化发展的艰巨任务,公司将以市场为导向,坚持走内生型发展道路,努力提升自主创新能力、国际经营能力,在确保完成全年各项目标任务的基础上,为公司实现健康、可持续发展蓄力添劲。2014年公司力争实现合并营业收入700亿元,并在此基础上将营业成本相应控制在600亿元以内。为此公司主要工作如下:一是加快提升技术研发能力,巩固与主要全球整车客户交流机制,全力参与全球项目竞争,完善全球报价、采购、工程等主要业务体系流程,适时建立海外生产基地,完善海外布局,培育国际经营人才队伍;二是深化战略合作,加强合资企业本土化能力建设,满足国内客户不断提高的本土化要求,加强与合作伙伴在全球项目上的沟通协调,通过多种途径寻求核心能力和海外经营的突破,实现国际国内两个市场的“双赢”发展;三是加大研发投入,继续推进研发体系建设,建立公司海外工程中心,对标国际先进研发水平,力争重点产品核心技术实现突破,努力追赶世界先进水平;四是充分挖掘潜力,通过广泛开展精益生产,加快自动化改造,全面深化降本工作,持续提升生产效率,不断巩固成本竞争优势。

(四)因维持当前业务并完成在建投资项目公司所需的资金需求

2014年公司将通过统筹资金调度,优化资产结构,充分利用各种金融工具降低资金使用成本,同时严格控制公司各项费用支出,加快资金周转速度,合理安排资金使用计划,支持公司的健康平稳发展。

(五) 可能面对的风险

公司可能面对的风险主要来自三个方面:一是随着环境污染和城市拥堵的加剧,预计国内实施汽车限行限购等措施的城市将有所增加,可能对国内汽车市场销售带来一定压力,作为整车OEM配套企业,零部件的配套量将会随着整车市场产销量变化而产生波动。二是预计未来国内汽车市场增速将放缓,汽车市场竞争将日益加剧,配套降价压力将进一步向零部件企业传递,同时,人工费用、原材料价格、固定资产投资折旧等成本呈现上升趋势,零部件企业将面临配套价格下跌、制造成本上升的多重压力。三是国际整车全球化平台研发及采购趋势愈加明显,国内汽车零部件企业为寻求全球项目定点,需进一步加快全球布局,加速融入全球汽车供应链体系,零部件企业将面临在较短时间内形成全球同步开发能力和国际经营能力的巨大挑战。

管理层讨论与分析详见公司2013年年度报告全文。

四、涉及财务报告的相关事项

4.1与上年度财务报告相比,公司会计政策、会计估计和核算方法未发生变化。

4.2报告期内未发生重大会计差错更正需追溯重述。

4.3与上年度财务报告相比,公司财务报表合并范围发生变化的,公司应当做出具体说明。

本报告期公司通过投资设立方式成立了控股子公司华域正大有限公司,并将其纳入合并范围。

4.4年度财务报告被会计师事务所出具了标准无保留意见的审计报告。

董事长: 陈 虹

华域汽车系统股份有限公司

2014年3月22日

| 股票简称 | 华域汽车 | 股票代码 | 600741 | |

| 股票上市交易所 | 上海证券交易所 | |||

| 联系人及联系方式 | 董事会秘书 | |||

| 姓名 | 茅其炜 | |||

| 电 话 | (8621)22011701 | |||

| 传 真 | (8621)22011790 | |||

| 电子信箱 | huayuqiche @ huayu-auto.com | |||

| 2013年(末) | 2012年(末) | 本年(末)比上年(末)增减(%) | 2011年(末) | |

| 总资产 | 54,270,738,388.53 | 48,239,987,052.22 | 12.50 | 42,184,875,948.07 |

| 归属于上市公司股东的净资产 | 18,624,876,334.15 | 19,270,282,299.01 | -3.35 | 16,566,442,436.31 |

| 经营活动产生的现金流量净额 | 6,792,534,271.12 | 4,826,529,341.93 | 40.73 | 4,632,871,071.16 |

| 营业收入 | 69,329,470,963.42 | 57,889,223,057.62 | 19.76 | 52,298,780,651.86 |

| 归属于上市公司股东的净利润 | 3,461,442,311.22 | 3,103,691,031.42 | 11.53 | 2,990,449,886.76 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 3,262,666,020.20 | 3,030,252,192.14 | 7.67 | 2,849,373,075.74 |

| 加权平均净资产收益率(%) | 18.19 | 17.53 | 增加0.66个百分点 | 19.20 |

| 基本每股收益(元/股) | 1.340 | 1.201 | 11.53 | 1.158 |

| 稀释每股收益(元/股) | 不适用 | 不适用 | 不适用 | 不适用 |

| 报告期股东总数 | 75,839 | 年度报告披露日前第5个交易日末股东总数 | 84,398 | ||||

| 前10名股东持股情况 | |||||||

| 股东名称 | 股东性质 | 比例(%) | 期末持股数量 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | ||

| 上海汽车集团股份有限公司 | 国有法人 | 60.10 | 1,552,448,271 | 无 | 无 | ||

| 易方达资产管理(香港)有限公司-客户资金(交易所) | 其他 | 2.17 | 56,158,916 | 无 | 未知 | ||

| 中国工商银行-南方成份精选股票型证券投资基金 | 其他 | 1.49 | 38,507,439 | 无 | 未知 | ||

| 中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪 | 其他 | 1.27 | 32,738,735 | 无 | 未知 | ||

| 中国银行-华夏回报证券投资基金 | 其他 | 0.84 | 21,802,876 | 无 | 未知 | ||

| 中国光大银行股份有限公司-光大保德信量化核心证券投资 | 其他 | 0.81 | 20,928,993 | 无 | 未知 | ||

| 中国工商银行-华安中小盘成长股票型证券投资基金 | 其他 | 0.80 | 20,610,099 | 无 | 未知 | ||

| 交通银行-华安策略优选股票型证券投资基金 | 其他 | 0.68 | 17,524,519 | 无 | 未知 | ||

| 中国银行-华夏回报二号证券投资基金 | 其他 | 0.67 | 17,290,027 | 无 | 未知 | ||

| 中国建设银行-交银施罗德蓝筹股票证券投资基金 | 其他 | 0.48 | 12,459,596 | 无 | 未知 | ||

| 上述股东关联关系或一致行动关系的说明 | 前10名股东中,上海汽车集团股份有限公司与其他9名股东之间不存在关联关系或属于《上市公司收购管理办法》规定的一致行动人,其他9名股东之间未知是否存在关联关系或一致行动人的情况。 | ||||||

| 科 目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 69,329,470,963.42 | 57,889,223,057.62 | 19.76 |

| 营业成本 | 58,452,835,124.65 | 48,436,391,716.18 | 20.68 |

| 销售费用 | 894,862,279.20 | 789,246,322.50 | 13.38 |

| 管理费用 | 5,256,431,502.17 | 4,305,684,240.87 | 22.08 |

| 财务费用 | -108,579,493.92 | -137,346,249.83 | -20.94 |

| 经营活动产生的现金流量净额 | 6,792,534,271.12 | 4,826,529,341.93 | 40.73 |

| 投资活动产生的现金流量净额 | -8,502,900,399.80 | -1,924,378,215.82 | -341.85 |

| 筹资活动产生的现金流量净额 | 2,114,053,467.22 | -2,398,860,104.95 | 188.13 |

| 研发支出 | 1,324,471,700.27 | 1,058,912,097.05 | 25.08 |

| 分产品情况 | |||||||

| 分产品 | 成本构成 项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) | 情况说明 |

| 内外饰件类 | 原材料 | 42,620,637,042.70 | 92.26 | 33,323,928,890.46 | 90.68 | 27.90 | - |

| 制造费用等 | 3,573,740,131.40 | 7.74 | 3,424,722,836.47 | 9.32 | 4.35 | - | |

| 功能性总成件类 | 原材料 | 7,757,730,338.03 | 86.96 | 7,319,999,667.63 | 86.58 | 5.98 | - |

| 制造费用等 | 1,163,047,624.80 | 13.04 | 1,134,301,437.86 | 13.42 | 2.53 | - | |

| 热加工类 | 原材料 | 790,490,546.26 | 60.10 | 626,606,464.92 | 57.35 | 26.15 | - |

| 制造费用等 | 524,816,224.07 | 39.90 | 466,074,950.88 | 42.65 | 12.60 | - | |

| 项目 | 2013年 | 2012年 | 本年度比上年度增减% |

| 销售费用 | 894,862,279.20 | 789,246,322.50 | 13.38 |

| 管理费用 | 5,256,431,502.17 | 4,305,684,240.87 | 22.08 |

| 财务费用 | -108,579,493.92 | -137,346,249.83 | -20.94 |

| 所得税 | 842,362,093.57 | 676,077,863.44 | 24.60 |

| 本期费用化研发支出 | 1,324,471,700.27 |

| 本期资本化研发支出 | - |

| 研发支出合计 | 1,324,471,700.27 |

| 研发支出总额占净资产比例(%) | 5.67 |

| 研发支出总额占营业收入比例(%) | 1.91 |

| 项目 | 2013年 | 2012年 | 本年度比上年度增减% |

| 经营活动产生的现金流量净额 | 6,792,534,271.12 | 4,826,529,341.93 | 40.73 |

| 投资活动产生的现金流量净额 | -8,502,900,399.80 | -1,924,378,215.82 | -341.85 |

| 筹资活动产生的现金流量净额 | 2,114,053,467.22 | -2,398,860,104.95 | 188.13 |

| 分行业或分产品 | 2013年归属于母公司的 净利润 | 2012年归属于母公司的 净利润 | 本期归属于母公司的净利润比上年增减(%) |

| 内外饰件类 | 1,803,827,573.90 | 1,598,322,262.01 | 12.86 |

| 功能性总成件类 | 1,517,982,652.83 | 1,397,086,122.21 | 8.65 |

| 热加工类 | 139,632,084.49 | 108,282,647.20 | 28.95 |

| 合计 | 3,461,442,311.22 | 3,103,691,031.42 | 11.53 |