证券代码:002708 证券简称:光洋股份 公告编号:(2014)025号

2013年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

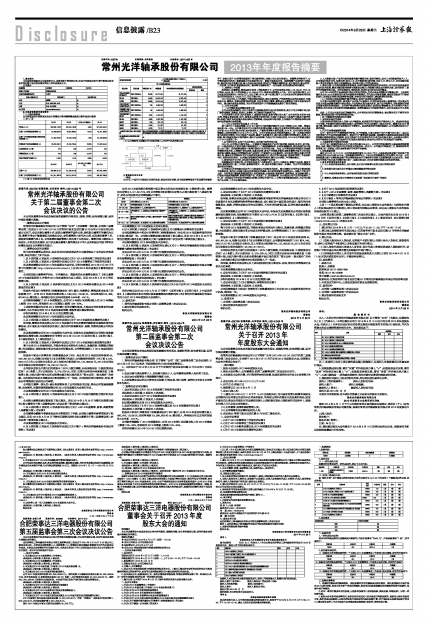

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

一、概述

2013年,中国汽车市场回归至理性轨道,在没有利好政策,甚至在限购等诸多不利因素的背景条件下,依然从低于5%的增长恢复到了两位数的增长,连续5年位居全球首位。在董事会的领导下,公司管理层和全体员工紧紧围绕公司年度经营目标,紧跟市场发展步伐,积极调整产品和细分市场结构,通过加大技术创新力度、深入开展自动化改造、精益生产等降本增效活动,在市场开拓、新品研发、工艺改善、生产管理、制度建设和员工培养等方面都取得了一定的成绩,经营业绩保持相对稳定。

二、报告期工作回顾

报告期内,在董事会、管理层和全体员工的积极努力下,公司实现营业总收入58,055.61万元,同比增长4.49%,其中主营业务收入57,846.49万元,较去年同期增长4.77%。2013 年实现归属于上市公司股东的净利润5,338.88万元,同比下降9.41%,其中实现归属于上市公司股东的扣除非经常性损益后的净利润为5,199.26万元,同比下降5.8%。

2013年公司以上市为契机,不断完善治理结构,强化内部控制,严格按照相关法律法规要求,明确股东大会、董事会、监事会和管理层的权责,充分发挥独立董事、董事会以及董事会下属专业委员会的作用。建立健全各项治理制度,为公司的规范运作、可持续健康发展奠定了坚实的基础。

三、公司未来展望

(一)公司整体发展战略和业务目标

公司未来发展战略为:专注于各类汽车精密轴承的专业化研发和制造,致力于为全球整车和主机厂提供高精度、低噪音、轻型化、长寿命、单元集成化的轴承产品。

公司的业务目标为:加大研发投入、鼓励技术创新、积极与整车和主机厂合作进行技术研究与攻关等,凭借自身在规模、技术、制造及品牌等方面的优势,迅速扩大在国内中高端汽车轴承市场的份额;根据产能扩张进度逐步推进国际化营销策略,拓展国际市场份额,力争能在汽车精密轴承细分领域与国际轴承企业相抗衡。

(二)2014年经营计划及重点工作目标

据中国汽车工业协会预测,2014年中国汽车市场的需求量约为2385万辆到2429万辆,增速有望达到8%~10%。公司参考国内汽车市场的总体增长预测,本着公司自身发展的增长需求,综合考虑公司在2013年的市场占有率、技术改造投入、产能利用率等方面的因素,2014年,公司内部计划实现销售收入和净利润较2013年上升10-30%。公司计划在去年技术改造的基础上,进一步加强内部控制与规范有序管理、优化市场及产品结构、提高产品质量水平、提升成本和费用的控制能力,改善人力效率,最大限度地满足市场的需求,提升产品利润率。为使公司目标得以实现,2014年公司将重点做好以下六个方面的工作:

1、以市场为导向,以客户为关注焦点,加大新市场的开拓力度

2014年,公司将以市场为龙头,一方面要全力提高现有产品的市场份额,拓规格、争项目,抢市场;另一方面必须加大力度开拓新市场和新客户(中高端轮毂轴承、自动变速器轴承、其他机械行业市场和AM市场),特别是要加强对中高端市场和产品的开拓力度。为此,公司将加强对营销团队实施新的绩效考核方案,从销售计划完成率、回款及时率、新客户开发数及售后服务质量等方面全方位地实施考核与激励,提高公司营销团队每个成员的工作积极性与主观能动性;同时也将不断补充新生代营销人员,提高公司营销团队的文化层次和业务技能水平,使公司的市场分析、策划和营销工作更趋科学性、系统性和有效性。力求通过加强整体的组织和管理,提升公司营销工作的整体能力。

2、坚持科技兴企方针,加快技术创新步伐,加速新产品开发

根据募投项目实施计划,公司将启动技术中心建设项目,技术中心建成后,集新产品开发、新技术研究、新材料应用,新工艺试制、新装备研制为一体,综合研发能力将进一步提升, 为公司可持续发展奠定坚实的基础。

公司将以江苏省省级企业技术中心和国家认可实验室为依托,建立和健全公司的项目管理和技术创新体系,坚持自主创新与联合开发相结合的道路,加大研发软硬件设施的投入、加强产学研合作力度。以研发项目激励机制鼓励研发人员拓展思路、大胆创新、积极组织、强势推进,及时跟踪国际上行业技术发展的新趋势,积极开拓新产品、引进新工艺、选用新材料,大力推进公司产品的升级换代工作,进一步拓展公司专有技术的领域与范畴,完善公司在产品、工艺等方面的数据库系统,为公司后续的产品开发、工艺优化奠定基础。

3、人力资源方面:产品的升级和质量的提升需要优秀、稳定的管理、技术人才和熟练的技术工人,公司将利用现有平台、创造优势、吸引人才,并不断改善内部环境,用好人才、留住人才,同时加强对各级人员的专项培训,理论与实践相结合,促进各方面人才的快速成长。

4、管理方面:公司将加强管理机制建设、完善关键流程的规范性和有效性;同时加快各类装备的自动化技术改造,提高关键设备的效率与质量保证能力;持续深化综合成本管控力度,加大各部门、各环节的预算考核力度。对外创造条件、寻找机遇,促进行业内特色企业的整合。

公司2014年经营目标是根据目前公司所处的现状,并对未来合理判断后审慎做出的。上述部份指标为公司2014年度经营计划的内部管理考核指标,不代表公司盈利预测,能否实现取决于市场状况变化、经营团队的努力程度等多种因素,存在很大的不确定性,请投资者特别注意。

(三)为实现未来发展战略所需求的资金、使用计划及资金来源情况

公司资产结构较为稳定,流动资产占总资产比重较大,经营活动现金流入稳健增长,可以满足为实现未来发展战略所需的大部分资金;产品结构未发生重大变化,各产品平稳增长,应收账款和存货占用资金情况也相对稳定。公司将严格按照相关规定及要求,规范用好募集资金,扩大有效生产和市场销售,努力实现主营业务的持续稳健盈利,改善和提高公司持续经营能力,更好地回报公司全体股东。

此外,上市后公司具有良好的融资平台,公司将充分利用好募集资金,通过募投项目产能的有序释放,解决发展过程中所面临的资金问题。

(四)可能面对的风险及应对措施

1、宏观经济运行的风险

目前世界经济形势总体上仍将十分严峻复杂,经济复苏的不稳定性不确定性上升。我国经济发展中不平衡、不协调的矛盾和问题仍很突出,经济增长下行压力和物价上涨压力并存。随着全国GDP增速下降,微观层面上部分企业利润同比下滑较大。如果外部经济环境持续恶化,公司业绩存在同比下滑的风险。

2、汽车行业增速减缓的风险

公司一直专注于汽车精密轴承的研发、生产和销售,目前主要客户为汽车整车和主机厂,因此公司经营受汽车行业的发展影响最大。我国汽车产量增速明显放缓。其放缓的主要原因是受国家宏观调控和购车鼓励政策退出的影响,但由于我国汽车行业增长的内生动力没有根本变化,未来较长时期内保持平稳增长仍然可期,但如果汽车行业发生剧烈波动,势必对公司的生产经营造成不利影响。

3、主要原材料价格波动的风险

公司产品中直接材料成本占生产成本的比重60%以上,公司所用的直接材料主要是轴承钢和钢制品,因此,钢材价格的变化对公司的成本控制带来一定压力。公司通过不断改进工艺,提高原材料的利用率,在一定程度上消化原材料涨价带来的不利影响。

4、应收账款风险

截至2013年12月31日,公司应收帐款净值为20,882.7万元,占报告期末流动资产和总资产的比例分别为38.57%和26.23%。应收账款以短期为主,1年以内应收账款所占的比例为98.73%。公司应收账款占资产总额和流动资产的比例较高是由汽车零部件行业特点及销售结算方式决定的。虽然本公司的客户基本是大型整车和主机厂,回款记录良好,但仍存在部分账款无法收回的风险。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

无

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

无

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

无

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

无

| 股票简称 | 光洋股份 | 股票代码 | 002708 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 变更后的股票简称(如有) | 不适用 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 吴朝阳 | 无 | ||

| 电话 | 0519-68861888-8810 | 无 | ||

| 传真 | 0519-85150888 | 无 | ||

| 电子信箱 | owen.wu@nrb.com.cn | 无 | ||

| 2013年 | 2012年 | 本年比上年增减(%) | 2011年 | |

| 营业收入(元) | 580,556,133.38 | 555,619,106.38 | 4.49% | 547,652,404.32 |

| 归属于上市公司股东的净利润(元) | 53,388,802.40 | 58,937,608.91 | -9.41% | 52,314,462.92 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 51,992,574.63 | 55,196,410.56 | -5.8% | 50,198,090.06 |

| 经营活动产生的现金流量净额(元) | 36,643,929.13 | 30,329,739.44 | 20.82% | 47,997,044.43 |

| 基本每股收益(元/股) | 0.53 | 0.59 | -10.17% | 0.52 |

| 稀释每股收益(元/股) | 0.53 | 0.59 | -10.17% | 0.52 |

| 加权平均净资产收益率(%) | 11.24% | 14.1% | -2.86% | 14.44% |

| 2013年末 | 2012年末 | 本年末比上年末增减(%) | 2011年末 | |

| 总资产(元) | 796,089,751.47 | 721,929,813.38 | 10.27% | 657,875,226.82 |

| 归属于上市公司股东的净资产(元) | 501,591,360.78 | 448,213,921.23 | 11.91% | 388,467,228.49 |

| 报告期末股东总数 | 10 | 年度报告披露日前第5个交易日末股东总数 | 16,862 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | |

| 股份状态 | 数量 | |||||

| 常州光洋控股集团有限公司 | 境内非国有法人 | 45.29% | 45,273,084 | 45,273,084 | 0 | |

| 程上楠 | 境内自然人 | 19.94% | 19,928,425 | 19,928,425 | 0 | |

| 朱雪英 | 境内自然人 | 10.88% | 10,875,448 | 10,875,448 | 0 | |

| 武汉当代科技产业集团有限公司 | 境内非国有法人 | 10% | 9,996,000 | 9,996,000 | 0 | |

| 苏州德睿亨风创业投资有限公司 | 境内非国有法人 | 5% | 4,998,000 | 4,998,000 | 0 | |

| 常州信德投资有限公司 | 境内非国有法人 | 4.25% | 4,248,300 | 4,248,300 | 0 | |

| 程上柏 | 境内自然人 | 4.09% | 4,083,366 | 4,083,366 | 0 | |

| 吴进华 | 境内自然人 | 0.3% | 303,179 | 303,179 | 0 | |

| 汤伟庆 | 境内自然人 | 0.18% | 181,927 | 181,927 | 0 | |

| 张湘文 | 境内自然人 | 0.07% | 72,271 | 72,271 | 0 | |

| 上述股东关联关系或一致行动的说明 | 就本公司所知晓的范围内,公司股东及实际控制人程上楠与程上柏为兄弟关系,与张湘文为夫妻关系,并持有控股股东光洋控股90%的股权及信德投资63.7%的股权。除此外,前十大股东中不存在关联关系。 | |||||

| 参与融资融券业务股东情况说明(如有) | 无 | |||||