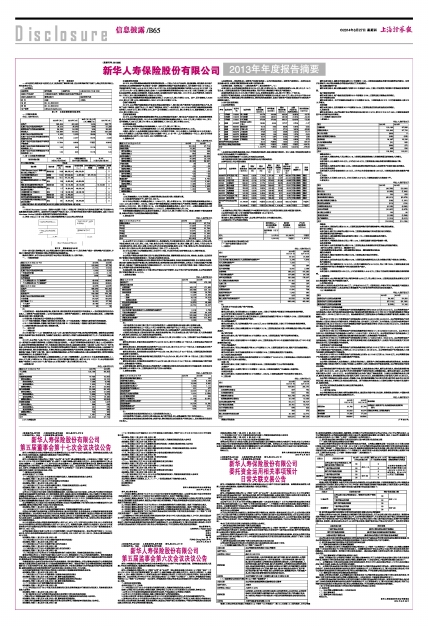

2013年年度报告摘要

(股票代码:601336)

第一节 重要提示

一、本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站上的年度报告全文。

二、公司简介

■

第二节 主要财务数据和股东变化

一、主要财务数据

单位:人民币百万元

■

二、前10名股东持股情况表

■

注:

1. HKSCC Nominees Limited (香港中央结算(代理人)有限公司)所持股份为代香港各股票行客户及香港中央结算系统其他参与者持有。因联交所有关规则并不要求上述人士申报所持股份是否有质押或冻结情况,因此HKSCC Nominees Limited无法统计或提供质押或冻结的股份数量。

三、持股10%以上(含10%)的法人股东的最终控制人与本公司之间的关系

■

第三节 管理层讨论与分析

作为一家全国大型寿险公司,本公司通过遍布全国的分销网络,为个人及机构客户提供一系列寿险产品及服务,并通过下属的新华资产管理股份有限公司管理和运用保险资金。

除另有说明外,本节讨论与分析均基于本公司合并财务数据,以人民币列示。

一、 主要经营指标

单位:人民币百万元

■

■

注:

1. 总投资收益=现金及现金等价物、定期存款、债权型投资及其他投资资产的利息收入+股权型投资的股息及分红收入+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业权益法确认收益。比较期间数据已按本期计算口径重新计算。

2. 市场份额:市场份额来自中国保监会公布的数据。

3. 13个月保单继续率:考察期内期交保单在生效后第13个月实收保费╱考察期内期交保单的承保保费。

4. 25个月保单继续率:考察期内期交保单在生效后第25个月实收保费╱考察期内期交保单的承保保费。

5. 比较期间数据已按本期计算口径重新计算。

二、 业务分析

(一) 寿险业务

2013年是中国“十二五”规划期的承上启下之年,国内经济总体运行平稳,经济结构持续调整。保险资金运用渠道放宽以及费率市场化等监管政策,为保险行业发展注入新的活力。寿险行业整体保费增长好于上年,行业发展形势出现回暖。

2013年,本公司在“以客户为中心”的战略思想指导下,坚持以价值经营为核心,加大了对战略转型的投入,并通过一系列变革与创新的管理举措,全面深化和推进价值转型。一是进行销售管理体系组织变革,建立七大区域管理中心,将部分销售管理职能和资源下沉,有效推动机构发挥自身优势,实现差异化经营;二是完善“以客户为中心”的产品体系,分阶段成功运作多款创新型产品,带来较好的销售业绩和市场效应,有效稳定了渠道和队伍基础;三是搭建并完善价值考核体系,深化价值转型观念,引导机构和队伍加强对保障型产品的销售;四是建立客户全生命周期服务体系,稳固客户基础,不断扩大客户群。通过上述策略的落实推动,公司全年保险业务收入得以实现稳定增长,营销员渠道业务结构持续优化,队伍绩效有所提升。

根据中国保监会公布的数据,以原保险保费收入计(经二号解释调整),本公司2013年实现原保险保费收入1,036.4亿元,较上年增长6.1%,市场占有率9.6%,位列中国寿险市场第三位。截至2013年12月31日,本公司服务的寿险客户包括约2,976.9万名个人客户及约6.2万名机构客户,较上年增长约206万名。

1、按渠道分析

单位:人民币百万元

■

(1)个人寿险业务

①保险营销员渠道

2013年,本公司持续推动保险营销员渠道转型发展。一方面大力优化产品结构,通过健康险、终身险及长年期产品的推动,队伍销售保障型产品技能进一步提升,保险营销员渠道产品结构显著优化,首年保费中来自10年及以上交费期的期交产品收入占比由2012年的61%上升至70%,来自传统险和健康险产品的收入占比由2012年的17%上升至31%;另一方面,围绕队伍发展,启动《个人业务保险营销员管理基本办法(2014版)》修订及套接工作,加强队伍基础管理,推动队伍持续经营,夯实队伍架构,促进绩优和骨干团队沉淀。2013年末,本公司营销员人数约为20.1万名(1),其中,绩优保险营销员人数约2.4万名(2)。

2013年本公司保险营销员渠道实现保险业务收入474.89亿元,较上年增长10.5%。其中,首年保费收入84.88亿元,较上年下降16.2%;续期保费收入390.01亿元,较上年增长18.7%。

②银行保险渠道

2013年,本公司银行保险渠道在市场竞争持续加剧的情况下,适时推出资产导向型产品和费率市场化产品,扭转了业务下滑趋势,提振了队伍士气,稳定了渠道网点,获取了一批优质客户。2013年本公司银行保险渠道实现保险业务收入533.95亿元,较上年增长2.4%,其中,首年保费收入226.69亿元,较上年增长5.1%,续期保费收入307.26亿元,较上年增长0.4%。

③财富管理渠道

2013年,本公司财富管理渠道借助绩优带动,队伍管理指标有效提升,同时结合产品推动节奏,灵活调整销售策略,各合作渠道均衡向好发展。2013年本公司财富管理渠道实现保险业务收入13.05亿元,较上年增长19%。其中,首年保费收入5.96亿元,较上年下降6.1%,续期保费收入7.09亿元,较上年增长53.5%。

(2)团体保险业务

2013年本公司团体保险业务实现保费收入14.51亿元,较上年下降1%。

1营销员人数中含个人业务渠道营销员约17.7万名,服务经营渠道续收业务员约2.4万名。

2绩优人数为个人业务渠道报告期各月绩优人力的简单平均数。2013年绩优人力标准较2012年有所提升,2013年月度绩优人力指月度内承保且月度内未撤保一件以上(含一件),且产品保障期在一年以上、累计首年佣金按地区差异达到人民币2,000元或3,000元的营销员人数。

2、按险种分析

单位:人民币百万元

■

注:

1.分红型健康险计入分红型保险,比较期间数据已按本期计算口径重新计算。

2.上述各期间的金额少于人民币500,000元。

2013年本公司实现人寿保险业务收入1,036.4亿元,较上年增长6.1%。其中传统型保险实现保险业务收入143.51亿元,较上年增长1,592.3%,主要由于银行保险渠道推出的费率市场化产品销售大幅增长;健康险实现保险业务收入76.33亿元,较上年增长32.1%;分红型保险实现保险业务收入803.77亿元,占整体保险业务收入的77.6%;其他类型寿险共计实现保险业务收入12.79亿元,占整体保险业务收入的1.2%。

传统型保险和健康险业务共实现首年保费收入169.45亿元,较上年增长557.8%,增速大幅领先于整体保费增速,体现公司通过产品转型推动战略转型的策略。

3、按地区分析

单位:人民币百万元

■

注:本公司于2013年设立七大区域管理中心,具体情况为:华北区域包括北京、天津、河北、内蒙古、山西分公司;华东区域包括上海、江苏、浙江、山东、宁波、青岛分公司;华南区域包括广东、深圳、褔建、厦门、海南、广西分公司;华中区域包括河南、湖南、湖北、安徽、江西分公司;西北区域包括新疆、陕西、甘肃、宁夏、青海分公司;西南区域包括云南、贵州、四川、重庆分公司;东北区域包括黑龙江、吉林、辽宁、大连分公司。

2013年本公司约74%的保险业务收入来自华中、华东、华北和华南四大经济较发达或人口较多的区域。

(二)资产管理业务

本公司资产管理业务始终坚持以资产负债匹配管理为基础,兼顾管理资金的安全性、流动性、收益性,在良好的资产配置和有效的风险控制前提下,寻求最大的投资组合收益。

2013年,本公司根据保险业务的负债特性及资本市场的波动周期,积极拓宽创新投资渠道,优化投资组合配置,适当提升固定收益类资产配置比例,改善投资收益,保持投资组合收益的可持续性。公司加大了高收益金融产品的配置力度,有效提升了固定收益类资产的整体回报水平。2013年12月12日,新华资产管理(香港)有限公司正式开业,公司境外投资业务将积极稳步推进。

权益类投资方面,虽受到2013年国内资本市场低位运行的影响,但由于及时进行结构性调整,本公司实现投资资产买卖价差收益24.14亿元。

1、投资组合情况

单位:人民币百万元

■

注:

1.相关投资资产包含独立账户资产中对应的投资资产,比较期间数据已按本期计算口径重新计算。

2.现金及现金等价物含三个月及三个月以内定期存款,定期存款不含三个月及三个月以内定期存款。

3.其他投资主要包括存出资本保证金、保户质押贷款、买入返售金融资产、应收股利及应收利息等。

4.贷款及其他应收款主要包括定期存款、现金及现金等价物、存出资本保证金、保户质押贷款、买入返售金融资产、应收股利、应收利息、归入贷款及应收款的投资等。

截至本报告期末,本公司投资资产规模为5,495.96亿元,较上年末增长14.7%,主要来源于本公司保险业务现金流入。

截至本报告期末,定期存款在总投资资产中占比为29.7%,较上年末降低6.2个百分点,主要原因是公司部分定期存款到期。

截至本报告期末,债权型投资在总投资资产中占比为55.6%,较上年末上升6.7个百分点,主要原因是项目资产支持计划、信托计划、理财产品和债权投资计划的增加。

截至本报告期末,股权型投资在总投资资产中占比为7.6%,较上年末上升0.8个百分点,主要原因是股权型投资中股权投资计划的增长。

截至本报告期末,现金及现金等价物在总投资资产中占比为3.4%,较上年末下降1.8个百分点,主要出于投资资产配置及流动性管理的需要。

截至本报告期末,其他投资在总投资资产中占比为3.8%,较上年末上升0.6个百分点,主要原因是保户质押贷款和买入返售金融资产的增加。

从投资意图来看,截至本报告期末公司投资资产主要配置在贷款及其他应收款和持有至到期投资,贷款及其他应收款较上年末增长6.7%,主要原因是项目资产支持计划的增加。

2、投资收益情况

单位:人民币百万元

■

注:

1.已收到联营企业发放的现金分红计入股权型投资分红收入。

2.其他投资资产利息收入包括存出资本保证金、保户质押贷款、买入返售金融资产等产生的利息收入。

3.净投资收益包括现金及现金等价物、定期存款、债权型投资及其他投资资产的利息收入、股权型投资的股息和分红收入。

4.总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业权益法确认收益,比较期间数据根据本期计算口径重新计算。

5.投资收益率=投资收益╱〔(期初投资资产+期末投资资产)╱2〕

本报告期内,本公司实现总投资收益247.34亿元,较上年增长82.7%。总投资收益率为4.8%,较上年上升1.6个百分点,主要原因是投资资产买卖价差收益增加,同时可供出售金融资产确认资产减值减少。

实现净投资收益235.73亿元,较上年增长18.6%,净投资收益率为4.6%,较上年下降0.1个百分点。

投资资产买卖价差损益、公允价值变动损益及投资资产减值损失合计收益10.65亿元,相比去年合计亏损63.35亿元有所好转。主要原因是公司合理控制仓位,较好地利用波段操作,实现了投资资产买卖价差损益扭亏为盈和资产减值损失减少。

3、对外股权投资情况

(1)证券投资情况

■

注:

1.本表所述证券投资是指股票、权证、可转换债券等投资,按期末账面价值排序。其中,股票、可转换债券投资仅包括在交易性金融资产中核算的部分。

2.其他证券投资指除前十只证券以外的其他证券投资。

3.报告期损益包括报告期已实现投资损益和公允价值变动损益。

(2)持有其他上市公司股权情况

■

注:

1.本表填列本公司在可供出售金融资产中核算的持有其他上市公司股权情况,按期末账面价值排序。

2.证券伊利股份(限)中含非限售伊利股份账面值105.47百万元。

(3)持有非上市金融企业股权情况

报告期内,除本公司控股子公司外,本公司未持有其他非上市金融企业股权。

(4)买卖其他上市公司股份的情况

■

三、合并财务报表主要内容及分析

(一)资产负债表主要项目分析

1、主要资产

单位:人民币百万元

■

注:

1.相关科目不包含独立账户资产的余额。

货币资金

截至本报告期末,货币资金较2012年底减少33.8%,主要出于投资资产配置及日常流动性管理的需要。

以公允价值计量且其变动计入当期损益的金融资产

截至本报告期末,以公允价值计量且其变动计入当期损益的金融资产较2012年底减少47.8%,主要原因是配置到交易性金融资产中的股权型投资资产减少。

买入返售金融资产

截至本报告期末,买入返售金融资产为12.22亿元,2013年新增此配置,主要出于日常流动性管理的需要。

应收分保账款

截至本报告期末,应收分保账款较2012年底减少74.7%,主要原因是应收中国人寿再保险股份有限公司分保账款减少。

保户质押贷款

截至本报告期末,保户质押贷款较2012年底增加128.7%,主要原因是保户质押贷款需求的增加。

定期存款

截至本报告期末,定期存款较2012年底减少4.0%,主要原因是公司2013年度到期的定期存款大于2013年度新增的定期存款。

可供出售金融资产

截至本报告期末,可供出售金融资产较2012年底增加51.7%,主要原因是信托计划、理财产品和金融债增加。

持有至到期投资

截至本报告期末,持有至到期投资较2012年底增加3.5%,主要原因是投资资产总量增长。

归入贷款及应收款的投资

截至本报告期末,归入贷款及应收款的投资较2012年底增加了240.93亿元,主要原因是归入贷款及应收款的投资中的项目资产支持计划的增加。

在建工程

截至本报告期末,在建工程较2012年底增加86.6%,主要原因是增加了分公司的职场购置。

无形资产

截至本报告期末,无形资产较2012年底增加1,382.4%,主要原因是购买广州金融城土地使用权。

长期股权投资

截止本报告期末,长期股权投资较2012年底增加1,228.2%,主要原因是投资于股权投资计划等项目。

2、主要负债

单位:人民币百万元

■

保险合同准备金

截至本报告期末,保险合同准备金较2012年底增长17.8%,主要原因是保险业务增长和保险责任的累积。在资产负债表日,本公司各类保险合同准备金均通过了充足性测试。

卖出回购金融资产款

截至本报告期末,卖出回购金融资产款较2012年底减少5.8%,主要出于投资资产配置和日常流动性管理的需要。

保户储金及投资款

截至本报告期末,保户储金及投资款较2012年底增加37.2%,主要原因是万能险业务的增长。

应付手续费及佣金

截至本报告期末,应付手续费及佣金较2012年底增加39.0%,主要原因是2013年12月首期保费收入较上年12月增加。

应交税费

截至本报告期末,应交税费较2012年底增加34.4%,主要原因是应交营业税金及附加的增加。

3、股东权益

截至本报告期末,本公司归属于母公司的股东权益达到393.12亿元,较2012年末上升9.6%,主要原因是投资资产收益和累积业务的增长。

(二)利润表主要项目分析

1、营业收入

单位:人民币百万元

■

保险业务收入

本报告期内,保险业务收入同比增长6.1%,主要原因是续期保费收入和银保渠道首期保费收入的增长。

分出保费

本报告期内,分出保费为2.93亿元,上年为负0.05亿元,主要原因是分保业务增长和摊回退保金下降。

投资收益

本报告期内,投资收益同比增加42.3%,主要原因是债权型投资利息收入和投资资产买卖价差收益的增加。

公允价值变动损益

本报告期内,公允价值变动损失0.31亿元,上年为公允价值变动收益5.05亿元,主要原因是交易性金融资产略有浮亏。

汇兑损失

本报告期内,汇兑损失2.99亿元,上年汇兑损失0.37亿元,主要原因是美元汇率波动下行。

2、营业支出

单位:人民币百万元

■

退保金

本报告期内,退保金同比增加59.1%,主要原因是受寿险市场环境整体影响,寿险退保金增加。

赔付支出净额(1)

本报告期内,赔付支出净额同比增加29.2%,主要原因是满期给付和死伤医疗给付的增加。

提取保险责任准备金净额(2)

本报告期内,提取保险责任准备金净额同比增加1.7%,主要原因是保险业务的增长。

手续费及佣金支出

本报告期内,手续费及佣金支出同比下降11.0%,主要原因是银代渠道手续费的下降。

业务及管理费

本报告期内,业务及管理费同比增加2.2%,主要原因是业务规模增长和租赁及物业管理费的增加。

1赔付支出净额=赔付支出-摊回赔付支出

2提取保险责任准备金净额=提取保险责任准备金-摊回保险责任准备金

摊回分保费用

本报告期内,摊回分保费用同比增加33.3%,主要原因是分保业务的增长。

其他业务成本

本报告期内,其他业务成本同比增加24.2%,主要原因是次级债利息支出及非保险合同账户损益支出的增加。

资产减值损失

本报告期内,资产减值损失为13.10亿元,上年资产减值损失为50.13亿元,同比下降73.9%,主要原因是报告期内符合减值条件的可供出售金融资产的权益类投资资产减少。

3、所得税

本报告期内,所得税费用为5.35亿元,上年为所得税收入6.46亿元,主要由于应纳税所得额和递延所得税的影响。

4、利润净额

本报告期内,本公司实现归属于母公司的净利润44.22亿元,同比增长50.8%,主要原因是投资收益增长以及可供出售金融资产确认资产减值损失减少。

5、其他综合收益

本报告期内,其他综合收益为亏损9.80亿元,上年收益28.53亿元,主要原因是上年确认可供出售金融资产减值损失带来的其他综合收益增加,以及本期可供出售金融资产公允价值亏损带来的其他综合收益减少。

(三)现金流量分析

单位:人民币百万元

■

1、经营活动产生的现金流量

本公司2013年和2012年经营活动产生的现金流量净额分别为562.05亿元和542.52亿元。本公司经营活动产生的现金流入构成主要为收到的现金保费及保户储金及投资款净增加额,2013年和2012年收到的原保险合同现金保费分别为1,035.28亿元和974.50亿元。现金保费增长的主要原因是本公司保险业务规模不断发展,保费收入持续增长。

本公司2013年和2012年经营活动产生的现金流出分别为554.90亿元和444.39亿元。本公司经营活动产生的现金流出主要为以现金支付的赔付款项、手续费及佣金、支付给职工以及为职工支付的现金,以及其他与经营活动有关的现金支出等,2013年和2012年支付原保险合同赔付款项的现金分别为378.80亿元和256.43亿元,上述各项变动主要由于本公司业务发展及给付的影响。

2、投资活动产生的现金流量

本公司2013年和2012年投资活动产生的现金流量净额分别为负571.18亿元和负813.82亿元。本公司2013年和2012年投资活动产生的现金流入分别为2,147.68亿元和1,378.78亿元。本公司投资活动产生的现金流入主要为收回投资收到的现金、取得投资收益收到的现金及收到买入返售金融资产的现金等。

本公司2013年和2012年投资活动产生的现金流出分别为2,718.86亿元和2,192.60亿元。本公司投资活动产生的现金流出主要为投资支付的现金、保户质押贷款净增加额以及购建固定资产、无形资产和其他长期资产支付的现金及支付买入返售金融资产的现金等。

3、筹资活动产生的现金流量

本公司2013年和2012年筹资活动产生的现金流量净额分别为负55.25亿元和311.00亿元。本公司2013年和2012年筹资活动产生的现金流入分别为48,157.40亿元和47,031.98亿元。本公司筹资活动产生的现金流入主要为收到卖出回购金融资产的现金等。

本公司2013年和2012年筹资活动产生的现金流出分别为48,212.65亿元和46,720.98亿元。本公司筹资活动产生的现金流出主要为支付卖出回购金融资产的现金。

4、流动资金的来源和使用

本公司的主要现金收入来自保费收入、投资合同业务收入、投资资产出售及到期收到现金和投资收益。这些现金流动性的风险主要是合同持有人和保户的退保,以及债务人违约、利率和其他市场波动风险。本公司密切监视并监控这些风险。

本公司的现金及银行存款为我们提供了流动性资源,以满足现金支出需求。截至本报告期末,现金及现金等价物为人民币185.70亿元。此外,本公司几乎所有的定期银行存款均可动用,但需缴纳罚息。截至本报告期末,本公司的定期存款为人民币1,631.37亿元。本公司的投资组合也为我们提供了流动性资源,以满足无法预期的现金支出需求。截至本报告期末,债权型投资的公允价值为人民币2,892.79亿元,股权型投资的公允价值为人民币321.85亿元。

本公司的主要现金支出涉及与各类人寿保险、年金、意外险和健康险产品之相关负债、保单和年金合同之分红和利息分配、营业支出、所得税以及向股东宣派的股息。源于保险业务的现金支出主要涉及保险产品的给付及退保付款、提款和贷款。

本公司认为其流动资金能够充分满足当前的现金需求。

四、专项分析

(一)偿付能力状况

本公司根据保监会相关规定计算和披露实际资本、最低资本和偿付能力充足率。根据保监会的规定,中国境内保险公司的偿付能力充足率必须达到规定的水平。

单位:人民币百万元

■

(下转B66版)

| 股票简称 | 新华保险 | 股票代码 | A股601336 / H股1336 |

| 股票上市交易所 | 上海证券交易所/香港联合证券交易所有限公司 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | |

| 姓 名 | 朱迎 | 王洪礼 | |

| 电 话 | 86-10-85213233 | ||

| 传 真 | 86-10-85213219 | ||

| 电子信箱 | ir@newchinalife.com | ||

| 2013年(末) | 2012年(末) | 本年(末)比上年(末)增减(%) | 2011年(末) | |

| 总资产 | 565,849 | 493,693 | 14.6% | 386,771 |

| 归属于母公司股东的净资产 | 39,312 | 35,870 | 9.6% | 31,306 |

| 经营活动产生的现金流量净额 | 56,205 | 54,252 | 3.6% | 55,983 |

| 营业收入 | 129,594 | 116,921 | 10.8% | 109,209 |

| 归属于母公司股东的净利润 | 4,422 | 2,933 | 50.8% | 2,799 |

| 归属于母公司股东的扣除非经常性损益的净利润 | 4,500 | 2,917 | 54.3% | 2,509 |

| 归属于母公司股东的加权平均净资产收益率 | 11.76% | 8.69% | 不适用 | 16.84% |

| 归属于母公司股东的基本加权平均每股收益(元) | 1.42 | 0.94 | 51.1% | 1.24 |

| 归属于母公司股东的稀释加权平均每股收益(元) | 1.42 | 0.94 | 51.1% | 1.24 |

| 报告期末股东总数 | 24,526 (A股24,162;H股364) | 年度报告披露日前 第5个交易日末股东总数 | 28,164 (A股27,806;H股358) | |||||||

| 前10名股东持股情况 单位:股 | ||||||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 报告期内增减(+,-) | 持有有限售条件股份数量 | 质押或冻结的股份数量 | 股份种类 | |||

| HKSCC Nominees Limited (香港中央结算(代理人)有限公司)(1) | 境外法人股 | 31.99 | 998,079,314 | +536,153,054 | - | - | H | |||

| 中央汇金投资有限责任公司 | 国家股 | 31.34 | 977,530,534 | +3,357,380 | 974,173,154 | - | A | |||

| 宝钢集团有限公司 | 国有法人股 | 15.11 | 471,212,186 | - | - | - | A | |||

| 北京弘毅贰零壹零股权投资中心(有限合伙) | 其他 | 2.59 | 80,853,658 | +80,853,658 | - | - | A | |||

| 西藏山南世纪金源投资管理有限公司 | 境内法人股 | 1.25 | 39,143,368 | +39,143,368 | - | 34,143,368 | A | |||

| 申银万国证券股份有限公司约定购回式证券交易专用证券账户 | 其他 | 1.17 | 36,392,400 | +36,023,100 | - | - | A | |||

| 上海商言投资中心(有限合伙) | 其他 | 1.16 | 36,166,156 | +36,166,156 | - | - | A | |||

| 华泽集团有限公司 | 境内法人股 | 1.02 | 31,745,000 | - | - | - | A | |||

| 北京市太极华青信息系统有限公司 | 境内法人股 | 0.83 | 26,000,000 | - | - | - | A | |||

| 中信证券股份有限公司约定购回式证券交易专用证券账户 | 其他 | 0.81 | 25,370,000 | +25,370,000 | - | - | A | |||

| 上述股东关联关系或一致行动关系的说明 | 本公司未知上述股东之间存在关联关系或一致行动关系。 | |||||||||

| 截至12月31日止12个月 | 2013年 | 2012年 |

| 保险业务收入 | 103,640 | 97,719 |

| 总投资收益(1) | 24,734 | 13,540 |

| 归属于母公司股东的净利润 | 4,422 | 2,933 |

| 一年新业务价值 | 4,236 | 4,172 |

| 市场份额(2) | 9.6% | 9.8% |

| 保单继续率 | ||

| 个人寿险业务13个月继续率(3) | 89.19% | 89.84% |

| 个人寿险业务25个月继续率(4) | 85.59% | 88.50% |

| 截至12月31日止 | 2013年 | 2012年 |

| 总资产 | 565,849 | 493,693 |

| 净资产 | 39,318 | 35,878 |

| 投资资产(5) | 549,596 | 479,189 |

| 归属于母公司股东的股东权益 | 39,312 | 35,870 |

| 内含价值 | 64,407 | 56,870 |

| 客户数量(千) | 29,831 | 27,766 |

| 个人客户 | 29,769 | 27,707 |

| 机构客户 | 62 | 59 |

| 截至12月31日止12个月 | 2013年 | 2012年 |

| 个人寿险 | 102,189 | 96,253 |

| 其中: | ||

| 保险营销员渠道 | 47,489 | 42,993 |

| 首年保费收入 | 8,488 | 10,131 |

| 期交保费收入 | 7,088 | 8,948 |

| 趸交保费收入 | 1,400 | 1,183 |

| 续期保费收入 | 39,001 | 32,862 |

| 银行保险渠道 | 53,395 | 52,163 |

| 首年保费收入 | 22,669 | 21,569 |

| 期交保费收入 | 2,896 | 5,074 |

| 趸交保费收入 | 19,773 | 16,495 |

| 续期保费收入 | 30,726 | 30,594 |

| 财富管理渠道 | 1,305 | 1,097 |

| 首年保费收入 | 596 | 635 |

| 期交保费收入 | 281 | 375 |

| 趸交保费收入 | 315 | 260 |

| 续期保费收入 | 709 | 462 |

| 团体保险 | 1,451 | 1,466 |

| 合计 | 103,640 | 97,719 |

| 截至12月31日止12个月 | 2013年 | 2012年 |

| 保险业务收入 | 103,640 | 97,719 |

| 传统型保险 | 14,351 | 848 |

| 首年保费收入 | 13,798 | 295 |

| 续期保费收入 | 553 | 553 |

| 分红型保险(1) | 80,377 | 90,029 |

| 首年保费收入 | 14,984 | 30,128 |

| 续期保费收入 | 65,393 | 59,901 |

| 万能型保险 | 39 | 37 |

| 首年保费收入 | –(2) | –(2) |

| 续期保费收入 | 39 | 37 |

| 投资连结保险 | –(2) | –(2) |

| 首年保费收入 | –(2) | –(2) |

| 续期保费收入 | –(2) | –(2) |

| 健康保险(1) | 7,633 | 5,780 |

| 首年保费收入 | 3,147 | 2,281 |

| 续期保费收入 | 4,486 | 3,499 |

| 意外保险 | 1,240 | 1,025 |

| 首年保费收入 | 1,200 | 989 |

| 续期保费收入 | 40 | 36 |

| 截至12月31日止12个月 | 2013年 | 2012年 |

| 保险业务收入 | 103,640 | 97,719 |

| 华中区 | 21,827 | 19,344 |

| 华东区 | 21,628 | 21,764 |

| 华北区 | 19,571 | 20,383 |

| 华南区 | 13,998 | 11,294 |

| 其他区域 | 26,616 | 24,934 |

| 合计 | 103,640 | 97,719 |

| 截至12月31日 | 2013年 | 2012年 |

| 投资资产(1) | 549,596 | 479,189 |

| 按投资对象分类 | ||

| 定期存款(2) | 163,137 | 171,853 |

| 债权型投资 | 305,558 | 234,130 |

| 股权型投资 | 41,589 | 32,793 |

| -基金 | 13,067 | 15,869 |

| -股票 | 19,118 | 16,216 |

| -长期股权投资 | 9,404 | 708 |

| 现金及现金等价物(2) | 18,570 | 25,066 |

| 其他投资(3) | 20,742 | 15,347 |

| 按投资意图分类 | ||

| 以公允价值计量且其变动计入当期损益的金融资产 | 2,439 | 4,755 |

| 可供出售金融资产 | 127,895 | 84,335 |

| 持有至到期投资 | 183,008 | 176,817 |

| 贷款及其他应收款(4) | 226,850 | 212,574 |

| 长期股权投资 | 9,404 | 708 |

| 截至12月31日止12个月 | 2013年 | 2012年 |

| 现金及现金等价物利息收入 | 81 | 101 |

| 定期存款利息收入 | 8,835 | 8,455 |

| 债权型投资利息收入 | 12,616 | 9,930 |

| 股权型投资分红收入(1) | 1,630 | 1,111 |

| 其他投资资产利息收入(2) | 411 | 277 |

| 净投资收益(3) | 23,573 | 19,874 |

| 投资资产买卖价差损益 | 2,414 | (1,559) |

| 公允价值变动损益 | (31) | 505 |

| 投资资产减值损失 | (1,318) | (5,281) |

| 联营企业权益法确认收益(1) | 96 | 1 |

| 总投资收益(4) | 24,734 | 13,540 |

| 净投资收益率(%)(5) | 4.6% | 4.7% |

| 总投资收益率(%)(5) | 4.8% | 3.2% |

| 序号 | 证券品种 | 证券代码 | 证券简称 | 投资金额 (百万元) | 持有数量 (百万股) | 账面价值 (百万元) | 末证券总 投资比例(%) | 报告期损益(百万元) |

| 1 | 可转债 | 110020 | 南山转债 | 441.79 | 442.99 | 403.04 | 30.85% | -23.75 |

| 2 | 可转债 | 110015 | 石化转债 | 316.58 | 295.61 | 281.38 | 21.53% | -42.36 |

| 3 | 可转债 | 113001 | 中行转债 | 273.29 | 272.60 | 262.14 | 20.06% | -10.38 |

| 4 | 股票 | 03366X | 华侨城(亚洲)(限) | 128.84 | 40.00 | 127.37 | 9.75% | -1.47 |

| 5 | 股票 | 600153 | 建发股份 | 72.10 | 9.60 | 68.65 | 5.25% | -0.82 |

| 6 | 股票 | 601628 | 中国人寿 | 60.41 | 3.11 | 47.10 | 3.60% | -92.98 |

| 7 | 股票 | 600079 | 人福医药 | 37.25 | 1.30 | 36.85 | 2.82% | 14.17 |

| 8 | 股票 | 002375 | 亚厦股份 | 28.63 | 1.00 | 25.80 | 1.97% | -2.83 |

| 9 | 股票 | 600276 | 恒瑞医药 | 18.14 | 0.57 | 21.82 | 1.67% | 3.69 |

| 10 | 股票 | 000982 | 中银绒业 | 13.61 | 1.50 | 12.89 | 0.99% | -0.73 |

| 期末持有的其他证券投资 | 20.13 | 不适用 | 19.60 | 1.51% | 184.47 | |||

| 报告期已出售证券投资损益 | 不适用 | 不适用 | 不适用 | 不适用 | -402.70 | |||

| 合计 | 1,410.77 | 不适用 | 1,306.64 | 100.00% | -375.69 | |||

| 证券代码 | 证券简称 | 投资成本 (百万元) | 持股比例 (%) | 持股比例 (%) | 账面值 (百万元) | 期损益 (百万元) | 权益变动 (百万元) | 会计 核算科目 | 股份 来源 |

| 600887X | 伊利股份(限) | 708.03 | 0.00% | 1.72% | 1,371.66 | 9.07 | 663.63 | 可供出售类 | 购买 |

| 000002 | 万科A | 845.59 | 0.00% | 0.71% | 624.16 | 11.87 | -221.43 | 可供出售类 | 购买 |

| 601318 | 中国平安 | 581.32 | 0.11% | 0.17% | 573.52 | -51.09 | 64.95 | 可供出售类 | 购买 |

| 03328 | 交通银行 | 580.20 | 0.27% | 0.17% | 543.04 | 59.65 | -65.49 | 可供出售类 | 购买 |

| 000651 | 格力电器 | 475.51 | 0.00% | 0.54% | 529.92 | 15.11 | 54.41 | 可供出售类 | 购买 |

| 600276 | 恒瑞医药 | 352.08 | 0.21% | 0.86% | 442.46 | 31.86 | 89.32 | 可供出售类 | 购买 |

| 601006 | 大秦铁路 | 423.35 | 0.32% | 0.37% | 406.45 | 28.25 | 24.35 | 可供出售类 | 购买 |

| 000333 | 美的集团 | 341.25 | 0.00% | 0.45% | 381.65 | 9.21 | 40.40 | 可供出售类 | 购买 |

| 601377X | 兴业证券(限) | 395.20 | 0.00% | 1.54% | 378.40 | 0.00 | -16.80 | 可供出售类 | 购买 |

| 600406 | 国电南瑞 | 366.20 | 0.00% | 0.98% | 355.48 | 0.26 | -10.72 | 可供出售类 | 购买 |

| 期末持有的其他证券投资 | 14,779.87 | 不适用 | 不适用 | 13,151.62 | 1,303.90 | -662.12 | 不适用 | 不适用 | |

| 合计 | 19,848.60 | 不适用 | 不适用 | 18,758.36 | 1,418.09 | -39.50 | 不适用 | 不适用 | |

| 卖出股份数量 (百万股) | 资金数量 (百万元) | 投资收益 (百万元) | |

| 投资收益(百万元) | |||

| 买入 | 3,137.16 | 33,226.72 | 不适用 |

| 卖出 | 2,911.93 | 不适用 | 1,577.71 |

| 项目 | 2013年 12月31日 | 2012年 12月31日 |

| 货币资金(1) | 16,431 | 24,809 |

| 以公允价值计量且其变动计入当期损益的金融资产(1) | 2,376 | 4,549 |

| 买入返售金融资产(1) | 1,222 | – |

| 应收分保账款 | 92 | 364 |

| 保户质押贷款 | 8,841 | 3,866 |

| 定期存款 | 165,231 | 172,083 |

| 可供出售金融资产 | 127,895 | 84,335 |

| 持有至到期投资 | 183,008 | 176,817 |

| 归入贷款及应收款的投资 | 24,401 | 308 |

| 在建工程 | 629 | 337 |

| 无形资产 | 1,512 | 102 |

| 长期股权投资 | 9,404 | 708 |

| 递延所得税资产 | 1,040 | 863 |

| 独立账户资产 | 237 | 263 |

| 除上述资产外的其他资产(1) | 23,530 | 24,289 |

| 合计 | 565,849 | 493,693 |

| 项目 | 2013年 12月31日 | 2012年 12月31日 |

| 保险合同准备金 | 426,881 | 362,272 |

| 未到期责任准备金 | 967 | 750 |

| 未决赔款准备金 | 520 | 452 |

| 寿险责任准备金 | 403,348 | 342,790 |

| 长期健康险责任准备金 | 22,046 | 18,280 |

| 卖出回购金融资产款 | 52,211 | 55,437 |

| 保户储金及投资款 | 25,701 | 18,734 |

| 应付手续费及佣金 | 876 | 630 |

| 应交税费 | 363 | 270 |

| 除上述负债外的其他负债 | 20,499 | 20,472 |

| 合计 | 526,531 | 457,815 |

| 项目 | 2013年 | 2012年 |

| 已赚保费 | 103,182 | 97,589 |

| 保险业务收入 | 103,640 | 97,719 |

| 减:分出保费 | (293) | 5 |

| 提取未到期责任准备金 | (165) | (135) |

| 投资收益 | 26,087 | 18,336 |

| 公允价值变动损益 | (31) | 505 |

| 汇兑损失 | (299) | (37) |

| 其他业务收入 | 655 | 528 |

| 合计 | 129,594 | 116,921 |

| 项目 | 2013年 | 2012年 |

| 退保金 | (28,795) | (18,093) |

| 赔付支出 | (9,255) | (7,840) |

| 减:摊回赔付支出 | 330 | 932 |

| 提取保险责任准备金 | (65,913) | (63,876) |

| 减:摊回保险责任准备金 | (108) | (1,021) |

| 营业税金及附加 | (113) | (134) |

| 手续费及佣金支出 | (6,195) | (6,960) |

| 业务及管理费 | (10,097) | (9,875) |

| 减:摊回分保费用 | 120 | 90 |

| 其他业务成本 | (3,188) | (2,566) |

| 资产减值损失 | (1,310) | (5,013) |

| 合计 | (124,524) | (114,356) |

| 项目 | 2013年 | 2012年 |

| 经营活动产生的现金流量净额 | 56,205 | 54,252 |

| 投资活动产生的现金流量净额 | (57,118) | (81,382) |

| 筹资活动产生的现金流量净额 | (5,525) | 31,100 |

| 2013年 12月31日 | 2012年 12月31日 | 变动原因 | |

| 实际资本 | 34,782 | 35,764 | 当期盈利、投资资产公允价值变动及投资结构 变化 |

| 最低资本 | 20,502 | 18,574 | 保险业务增长、监管政策变化 |

| 资本溢额 | 14,280 | 17,190 | |

| 偿付能力充足率 | 169.66% | 192.56% |