关于对2013年年度报告事后审核意见回复的公告

证券代码:600331 证券简称:宏达股份 编号:临2014—016

四川宏达股份有限公司

关于对2013年年度报告事后审核意见回复的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

近日,四川宏达股份有限公司(以下简称“公司”)收到上海证劵交易所《关于对四川宏达股份有限公司2013年年报的事后审核意见函》(上证公函〔2014〕0195号),根据上海证券交易所要求,公司和聘请的会计师事务所就审核意见回复内容公告如下:

问题一:公司于2013年12月13日收到什邡市政府关于钼铜项目的复函(市政府将于2014年6月30日前就钼铜项目是否恢复或终止建设作出决定。如终止,市政府将补偿公司的经济损失),但公司没有及时以临时报告的形式予以披露。请报备市政府复函,并说明未及时披露的原因。

回复:2013年12月13日公司收到什邡市人民政府《关于钼铜多金属资源深加工综合利用项目相关事项的复函》(什府函〔2013〕180号,以下简称“复函”),复函中注明“信息公开选项:不予公开”。公司理解“7.2”事件是影响性大、关注度高的公共事件,为有利于什邡市人民政府依法妥善处置钼铜项目后续事宜,公司尊重什邡市人民政府不予公开的决定,在收到复函后未以临时公告形式予以披露,但复函内容已在公司2013年年度报告和2013年度审计报告中予以披露。

问题二:根据什邡市政府复函,市政府将于2014年6月30日前决定公司钼铜项目在什邡市终止建设或者恢复建设。如恢复建设,请说明公司对项目恢复的大致安排;如在什邡市终止建设,请说明公司对该项目本身的基本判断,是否考虑异地建设。请你公司及时对钼铜项目的相关进展作好信息披露工作。

回复:公司全资子公司四川宏达钼铜有限公司依法存续,钼铜项目相关行政许可合法有效,钼铜项目当前处于停止建设状态。公司将根据什邡市人民政府的决定作出相关后续事项安排,并严格履行相关决策程序,及时披露相关信息。

问题三:公司2012和2013年年报反映,存货中原材料为上海期货市场购买的锌锭,库存商品系自产锌锭。2012年中、2012年底和2013年底,锌锭均价分别为14350元/吨、15130元/吨和15170元/吨,呈上升趋势。同时考虑自2012年初起至今,公司营业成本远大于存货,说明前期存货可能已实现销售。请说明:(1)在该情况下,2012年存货减值准备未在当年全部转回或转销,并且2013年仍存在存货减值准备的具体原因;(2)原材料减值准备占其帐面余额比远大于上海期货市场当年价格波动的比例的具体原因;(3)原材料减值准备占其帐面余额比远大于库存商品减值准备占其帐面余额比的具体原因;(4)请会计师说明减值准备计提和转回的合理性。

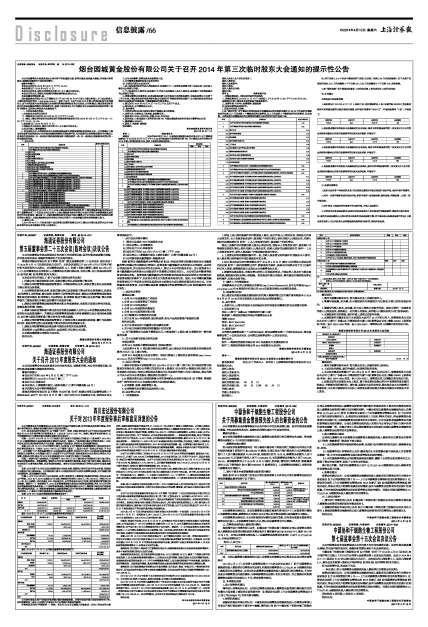

回复:公司2013年度存货减值准备增减变动如下:

| 项 目 | 期初数 | 本期增加 | 本期减少 | 期末数 | |

| 转回 | 转销 | ||||

| 原材料 | 104,584,553.87 | 5,726,403.19 | 98,858,150.68 | ||

| 在产品 | 24,277,651.83 | 24,277,651.83 | |||

| 库存商品 | 30,096,778.18 | 450,067.30 | 1,007,621.87 | 26,805,852.80 | 2,733,370.81 |

| 小 计 | 158,958,983.88 | 450,067.30 | 1,007,621.87 | 56,809,907.82 | 101,591,521.49 |

截止2013年12月31日,公司涉及减值的存货明细如下:

| 存货类别及明细 | 期末库存(吨) | 期末账面成本 | 期末可变现净值 | 应计提的 跌价准备 |

| 原材料 | ||||

| 锌锭(外购) | 11,328.21 | 244,902,339.27 | 146,647,505.19 | 98,254,834.08 |

| 其他材料 | - | 603,316.60 | - | 603,316.60 |

| 原材料小计 | 98,858,150.68 | |||

| 库存商品 | ||||

| 活性磷酸钙 | 191.47 | 1,418,037.05 | - | 1,418,037.05 |

| 锌产品 | 2,113.59 | 28,275,091.66 | 27,404,423.48 | 870,668.18 |

| 镉产品 | 593.78 | 8,626,849.00 | 8,182,183.42 | 444,665.58 |

| 库存商品小计 | 2,733,370.81 | |||

| 合计 | 101,591,521.49 |

截止2012年12月31日,公司涉及减值的存货明细如下:

| 存货类别及明细 | 期末库存(吨) | 期末账面成本 | 期末可变现净值 | 应计提的 跌价准备 |

| 原材料 | ||||

| 锌锭(外购) | 11,328.21 | 244,902,339.27 | 146,647,505.19 | 98,254,834.08 |

| 锌精矿 | 1,359.34 | 7,276,546.46 | 1,550,143.27 | 5,726,403.19 |

| 其他材料 | - | 603,316.60 | - | 603,316.60 |

| 小计 | 104,584,553.87 | |||

| 在产品 | ||||

| 锌焙砂 | 7,691.67 | 53,257,647.72 | 29,118,690.13 | 24,138,957.59 |

| 锌片 | 50.45 | 826,315.64 | 687,621.40 | 138,694.24 |

| 小计 | 24,277,651.83 | |||

| 库存商品 | ||||

| 活性磷酸钙 | 231.42 | 1,956,513.98 | - | 1,956,513.98 |

| 锌产品 | 14,175.57 | 210,792,949.79 | 183,618,068.76 | 27,174,881.03 |

| 镉产品 | 829.83 | 12,501,327.59 | 11,535,944.41 | 965,383.18 |

| 小计 | 30,096,778.19 | |||

| 合计 | 158,958,983.88 |

公司按存货成本高于可变现净值差额计提存货减值准备。存货可变现净值已考虑存货持有目的、相关税费和加工成本,以及资产负债表日后产品销售价格波动的影响。

存货类别及明细中的原材料--锌锭,系公司2010年以前购入并准备进一步加工锌合金的主要材料,该部分原材料账面平均成本为21,618.80元/吨,存放于上海第三方物流仓库。公司购入这部分原材料以后,由于市场价格持续下跌,如果将该部分锌锭从上海物流仓库运至四川工厂加工成锌合金并发往上海或其他市场进行销售,将增加700-800元/吨的成本及销售费用,从效益上来说,公司认为此种方式并不经济。为了节约成本,公司决定将这部分原材料——锌锭直接对外销售,将自产的锌锭或锌片用于生产锌合金。从2011年起,公司将这部分锌锭陆续对外销售,截至2012年12月31日,该部分原材料——锌锭尚存11,328.21吨,2013年该部分锌锭未对外销售,仍存放在上海第三方物流仓库,以前年度该部分锌锭在原材料列示,2013年与以前年度的披露一致。尽管锌锭市场价格有所上升,根据2013年12月31日的市场价格为基础进行减值准备测算,该部分存货成本仍高于可变现净值,故公司库存的该部分锌锭于2013年12月31日应当计提存货跌价损失准备。

公司子公司绵竹川润化工有限公司2012年12月31日有39.59吨的活性磷酸钙,账面成本538,476.93元,计提了538,476.93元存货减值准备,2013年度进行加工后,可用于产品生产,因此价值回升,转回已计提的存货减值准备。公司子公司剑川益云有色金属有限公司2012年12月31日锌和镉产品 516.65吨,账面成本7,172,508.79元,已计提存货减值准备536,110.32元,2013年12月31日市场价格回升,转回已计提的存货减值准备469,144.94元。

问题四:公司年报反映,2013年公司子公司与自然人刘小波签订转让合同,将银大教育2013年信托收益541万元以487万元转让给刘小波,刘小波委托庞小川支付了转让款。经了解,四川信托公司有一同名职员庞小川。请说明:(1)上述庞小川是否为同一人;(2)若为同一人,请结合交易条款及其实质,说明确认投资收益的具体依据,并请会计师明确发表意见;(3)该信托是否存在亏损或其他风险。

回复:庞小川是原四川省信托投资公司员工,2010年重组后进入四川信托有限公司,现任四川信托有限公司信托业务五部经理,不属于四川信托有限公司的高管、董监事,也不是四川信托有限公司的股东。

公司子公司四川钒钛资源开发有限公司(以下简称“四川钒钛”)与四川信托有限公司签订的《四川信托银大教育集团贷款集合资金信托计划(第二期)之信托合同》(合同编号:SCXT2012(JXD)字第[40]号-[01]-[01]。以下称信托合同),信托合同条款规定了信托受益权转让,对信托收益的转让未作禁止。根据四川钒钛与刘小波签订的《转让协议》,刘小波为信托收益的受让人,刘小波与庞小川签订委托付款协议,委托庞小川支付该《转让协议》项下的价款,公司子公司四川钒钛已于2013年12月27日收到该协议下的全部价款并确认为投资收益。

2014年2月17日四川钒钛收到四川信托有限公司支付的第一个收益期(2013年3月8日至2014年1月31日)信托收益5,967,123.29元,2014年2月18日四川钒钛资源开发有限公司将2013年信托收益5,406,575.34元支付给刘小波。

问题五:根据公司年报,2013年12月23日,公司参股公司四川信托公司股东会通过了利润分配议案,公司因此确认了1.33亿元投资收益,在随后的12月26日,公司又董事会决议参加四川信托的增资扩股,并于当日将1.36亿元增资款支付给了四川信托。请说明:(1)公司是否收到四川信托的现金股利;(2)公司确认投资收益后又立即增资入股,上述交易从经济实质上看,相关会计处理是否符合会计准则,并请会计师就投资收益及其流动资金的会计处理依据发表明确意见。

回复:2013年12月23日四川信托有限公司(以下简称四川信托)2013第一次临时股东会第二次会议审议通过《关于四川信托有限公司2012年度利润分配及增资扩股的议案》,议案规定:四川信托对截止2012年12月31日可供股东分配利润进行分配,提供两个分配方案供股东选择:1、以未分配利润直接转增资本;2、以现金方式进行分配。

最终结果:四川信托十家股东中汇源集团有限公司、成都铁路局选择以未分配利润直接转增资本,其余8家股东选择以现金方式进行分配。

根据该次股东会决议,四川信托拟将注册资本由13亿元增加到20亿元,提供二个增资方案可供股东选择,1、以未分配利润直接转增资本;2、以现金方式进行增资,选择以现金方式进行增资的股东,必须在收到分配的现金股利3个工作日内将增资款全额汇入四川信托指定账户作为投资款,否则视为放弃增资权利。如股东放弃增资,其放弃增资的部分由其他有意增持的股东按持股比例增加认购。

最终结果:四川省投资集团有限责任公司放弃增资,四川宏达(集团)有限公司、中海信托股份有限公司、四川宏达股份有限公司等9家股东均愿意增资,四川宏达股份有限公司最终的增资额为136,210,305.65元。

2013年12月26日公司收到了四川信托有限公司分配的2012年度现金股利133,000,000.00元。公司持有四川信托19%股权,按成本法核算,公司确认为当期投资收益。

2013年12月26日公司第六届董事会第三十次会议审议通过《四川宏达股份有限公司关于对参股公司增资暨关联交易的议案》,2013年12月26日公司支付投资款136,210,305.65元,在其他非流动资产列示。2014年1月9日四川信托退回该投资款,2014年1月10日,公司根据二〇一四年第一次临时股东大会审议通过《四川宏达股份有限公司关于对参股公司增资暨关联交易的议案》支付投资款136,210,305.65元。经本次增资后,公司对四川信托的股权比例变更为19.16%。

特此公告。

四川宏达股份有限公司董事会

2014年4月12日