江苏长电科技股份有限公司

2013年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

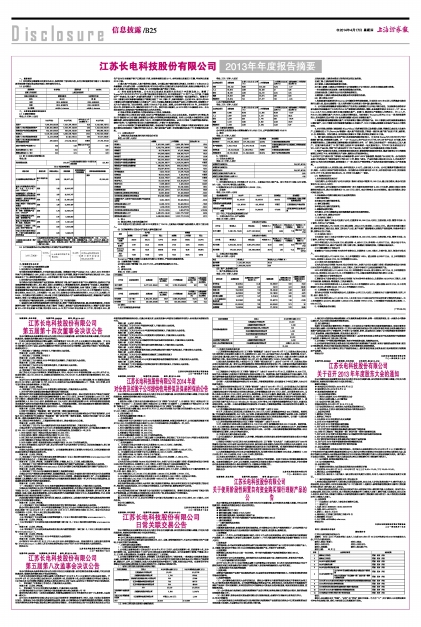

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、管理层讨论与分析

(一)报告期内公司经营情况回顾

1、报告期内行业发展趋势

报告期全球经济缓慢复苏,半导体市场出现回暖。据美国半导体产业协会(SIA),统计,2013年全球半导体产业销售额成长4.8%,达到3,056亿美元;相较于去年同期,美国半导体市场年成长率达到13%,亚太地区成长了7%,欧洲市场增加5.2%,日本市场则下滑15%以上(有日币贬值因素)。

2、报告期内公司总体经营情况

报告期公司面对传统封装产品过度竞争、销售价格下滑;新产品新技术客户导入需要时间;低成本生产基地建成需要承受搬迁停工、员工培训、老员工安置等压力,管理层积极应对,继续贯彻“全面跟上、局部超越”的发展战略,坚持“练内功、调结构、抓创新、聚人才、广合作”的经营策略,全体干部员工团结一心攻坚克难,紧紧围绕董事会制定的经营目标开展各项工作。报告期公司营业收入51.02亿元,比上年同期增长15.01%;营业利润2,680.5万元,上年同期为-15,025万元;归属母公司所有者的净利润1,112.2万元,比同期上升6.84%。报告期公司营业利润比上年大幅上升的主要原因是公司产品结构调整逐步到位,高端封装产品的快速成长,带来了公司整体盈利能力的恢复性增长。

报告期面对严峻的经营形势,公司管理层采取了以下对策和措施:

1)紧紧抓住移动智能终端高速增长的市场机遇,贯彻“适度发展传统封装,重点发展高端封装,加快发展特色封装”的产品结构调整战略,完成了滁州厂的搬迁,使传统产品逐步恢复盈利能力;高端产品圆片级封装WL-CSP年出货量18亿颗,同比增长28.5%,8-12英寸 BUMP年出货量69万片次,同比增长60%;特色产品MIS封装量产客户已增加到17家,封装种类增加到29个,全年封装出货量近5亿颗,年材料出货量近30万条。

2)重大客户开发成功,大客户服务能力提高。公司重点客户展讯通信业务量比上年增长了6倍;RDA业务量翻番,长电成为其第一大封装供应商;华为对公司的认证通过成为其合格供应商,海思业务稳步增长;平板AP类客户在四季度实现了突破,为14年的规模化量产做好了准备。

3)科技创新取得突破。长电先进已建成具备国际先进的芯片中段制造能力;掌握了Bump/WLCSP/SiP/FC/TSV五大圆片级封装技术服务平台,年内投资建成了12英寸Cup生产线,并通线试产一次成功,进入量产,在国内率先形成了12英寸铜柱凸块和FC封装测试一站式服务能力。 新晟电子500万像素自动对焦影像传感器生产规模已超过了100万颗/月,良率持续提升,已达到95%。新导入的800万像素自动对焦影像传感器已小批量生产、1300万双镜头高像素自动焦距产品进入可靠性试样。新顺微电子芯片生产成功开发了双芯肖特基二极管、VDMOS产品、恒流二极管。公司全年申请专利161件, 其中发明专利69件、实用新型86件、国际发明专利PCT 6件。发明专利大幅提升,从2012年的19%提高到42%。长电科技被评为江苏省知识产权管理标准化示范先进单位。

4)信息化管理、质量管理、内控体系建设大力推进,持续改善。

报告期公司大力推进ERP系统、MES生产管理系统和JCOA办公自动化系统。全面推行KPI管理,推动CIP制度和MCOE制度,积极落实公司重大专项管理及持续改善制度。对列入公司重大专案的项目,定期跟踪进度,及时协调解决困难,确保了公司一批关键性项目的顺利推进。公司大力推进了内部控制体系建设,编制并发布了《内部控制手册》和《内部控制矩阵》,并着手IT落地的准备。

公司2014年获得江苏省质量管理优秀奖。基板封装产品得到客户好评,连续多个季度保持零投诉,良率和交期均达到和超过了国际同行的先进水平。圆片级封装产品第二次获得国际知名客户TI全球最佳供应商奖。

(二) 主营业务分析

1、 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、 收入

(1) 驱动业务收入变化的因素分析

2013年度公司主营业务收入较2012年度增长了15.01%,主要是公司高端产品快速增长,增加了营业收入。

(2) 以实物销售为主的公司产品收入影响因素分析

■

Bumping产销量大幅增加主要系报告期内订单增加,产能利用率提高所致。

(3) 主要销售客户的情况

公司前五名客户销售额115,996.77万元,占年度销售总额的22.75%。

3、 成本

(1) 成本分析表

单位:元 币种:人民币

■

■

(2) 说明:

1、芯片封测制造成本构成

单位:万元 币种:人民币

■

2、芯片制造成本构成

单位:万元 币种:人民币

■

(3) 主要供应商情况

公司向前五名供应商合计采购金额为56,064.3万元,占年度采购总额的16.46 %

4、 费用

单位:元 币种:人民币

■

5、 研发支出

(1) 研发支出情况表

单位:元 币种:人民币

■

(2) 情况说明

1、报告期研发支出比上年同期上升41.61%,主要是公司加大新产品、新工艺如FC封装、MIS材料、WL-LED、 TSV/FC等研发力度所致。

2、本期研发支出中已包含国家项目6,632.63 万元。

6、 现金流

单位:万元 币种:人民币

■

(三) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

2、 主营业务分地区情况

单位:元 币种:人民币

■

(四) 资产、负债情况分析

1、 资产负债情况分析表

单位:万元 币种:人民币

■

其他应收款:主要系本期支付的售后租回保证金所致。

在建工程:主要系新增项目所致。

应付票据:主要系票据结算增加所致。

应付职工薪酬:主要系公司的控股子公司新顺微电子公司科技人员项目贡献奖励增加所致。

一年内到期的非流动负债:主要系到期借款归还所致。

其他流动负债:主要系非公开定向债务融资增加。

长期借款:主要系长期流动资金借款及项目贷款增加所致。

(五) 核心竞争力分析

1、根据美国市场调研机构Gartner公司最新发布的调查结果,长电科技2013年已进入世界集成电路封测行业第六名,是企业规模唯一进入世界封测行业排名前十的中国大陆封测企业。

2、公司基板类高端集成电路封测的生产技术能力及规模在行业中处于领先地位。以封装移动基带和平板电脑应用处理器芯片为主的FBGA生产规模国内遥遥领先;铜线、合金线使用率达95%以上; 12″40nm low-k芯片BGA封装已率先在国内规模化量产;射频PA模块的生产规模进入世界前三; FC on L/F、FCLGA均已规模化量产,FCBGA已通过可靠性验证,初步形成了Bumping到Flip Chip一条龙封装服务能力;具有国际先进水平的3D3轴地磁传感器MEMS封装稳定量产。

3、高像素影像传感器规模化量产,平均良率高于国际业界同类产品。500万像素自动对焦影像传感器也已稳定量产; 800万像素自动对焦影像传感器已小批量生产、1300万双镜头高像素自动焦距产品进入可靠性试样。

4、MIS细线、超细线(线宽线距25um*25um)和多层板研发已取得重大进展;单层板已成功进入批量生产,已规模化进入TI、Skyworks等国际一线大客户的供应链,并得到一致好评;量产客户达到17家,遍布美、日、台、韩等地区。至报告期末,全年封装出货量近5亿颗,年材料出货量近30万条。

5、圆片级先进封装从技术到产能已具有较强的国际竞争能力。长电先进Bump/WLCSP/SiP/FC/TSV继续扩量升级,呈高速增长态势。8″~12″Bumping年产出达69万片次,WLCSP年产出达18亿颗,具有多层重布线能力,三层金属层三层绝缘层达到国际领先水平; 12” 铜柱凸块专线试产一次性成功,已进入量产,在国内率先形成了12英寸铜柱凸块和FC封装测试一站式服务能力。TSV/FC技术成功应用于WL-LED产品开发,同时TSV成功应用于CIS产品开发,为后续产业化发展形成有力的技术支撑。

6、传统产品通过技术改造,向高密度宽排框架改进、铜线制程的继续有效推进,集成电路事业中心的铜线覆盖已达将近70%,有效的降低生产成本,提高企业市场竞争能力。

7、公司芯片生产成功开发了音响用大功率晶体管、400V、600V快恢复管,得到客户认可和订单。公司研发的去金工艺成功取代了原有的金砷工艺和MC工艺,降低了成本。产品对档率已经达到90%以上;外延系列产品的hfe的均匀性明显提高,极差值缩小了一倍;通过生产精细管理、产品的在线流通时间缩短,生产效率提高。

8、公司研发投入大,研发能力强,全年研发投入3.14亿,占营业收入6.16%。公司已掌握多项国际前沿技术,拥有一大批自主知识产权的专利技术。报告期内公司共申请专利161件,其中发明专利69件、实用新型86件、PCT 6件;发明专利达到42%,比上年的19%提高了一倍多。

(六) 投资状况分析

1、对外股权投资总体分析

1)报告期内,公司对全资子公司长电科技(滁州)有限公司增资15,000万元,截止报告期末,该公司注册资本为30,000元人民币;

2)报告期内,公司以霞客分公司原使用的厂房土地使用权的评估价4,062万元出资,参股江阴达仕新能源科技有限公司,该公司注册资本为10,000万元人民币,本公司持有其40.62%的股权。截止报告期末,该公司尚在设立中。

2、非金融类公司委托理财及衍生品投资的情况

1) 委托理财情况

本年度公司无委托理财事项。

2) 委托贷款情况

本年度公司无委托贷款事项。

3、募集资金使用情况

报告期内,公司无募集资金或前期募集资金使用到本期的情况。

4、主要子公司、参股公司分析

1)长电科技(滁州)

长电科技(滁州)为本公司全资子公司,注册资本30,000万元人民币,主营研制、开发、销售半导体、电子原件、专用电子电气装置。

2013年营业收入76,189.55万元;营业利润 -954.8万元;净利润-1,059.4万元。该公司本年度为搬迁期,需承担新员工培训支出、新员工劳动生产力低,客户对新厂重新稽核认定期的产能闲置等,导致本年度亏损,四季末已扭亏为盈。

2)长电科技(宿迁)

长电科技(宿迁)为本公司全资子公司,注册资本15,000万元人民币,主营研制、开发、销售半导体、电子原件、专用电子电气装置。

2013年营业收入29,504.98万元;营业利润-3,485.01万元;净利润-3,352.27万元。该公司由于中大功率管产能利用不足,部分产品价格下降,导致亏损。随着减亏措施的实施,亏损额在逐步减少。

3)江阴新顺微电子有限公司

新顺微电子为本公司控股75%的中外合资企业,注册资本1,060万美元,主营开发、设计、制造半导体芯片。

2013年营业收入27,646.99万元,比上年同期增加1.25%;营业利润4,525.37万元,比上年同期增加7.32%;净利润3,858.89万元,比上年同期增加5.45%。

4)江阴长电先进封装有限公司

长电先进为本公司控股78.08%[母公司持股75%,全资子公司长电国际(香港)贸易投资有限公司持股3.08%]的中外合资企业,注册资本2,600万美元,主营半导体芯片凸块及封装测试产品。

2013年实现营业收入91,842.23万元,比上年同期增加20.34%;营业利润8,257万元,比上年同期增加326.14%;净利润8,500.44万元,比上年同期增加2.77%,扣除非经常性损益后同比增长3.2倍。

5)江阴新基电子设备有限公司

江阴新基电子设备有限公司为本公司控股74.78%的中外合资企业,注册资本241.907413万美元,主营半导体封装、检测设备、精密模具、刀具及零配件。

2013年公司共实现营业收入4,428.05万元,比上年同期增加3.91% ;营业利润490.76万元,比上年同期减少26.06%;净利润383.43万元,比上年同期减少37.66%。

6) 江阴新晟电子有限公司

该为本公司控股70%的的有限公司,注册资本4,875万元人民币,主营新型电子元器件的销售、研究、开发、设计、制造、加工。

2013年实现营业收入21,261.55万元,(其中有1600万元来自合作方对以前年度亏损的价格补贴)。比上年同期增长422.09%;营业利润1,866.86万元,净利润1797.61万元。上年同期处于研发期,营业利润-1,060.18万元。

5、 非募集资金项目情况

(下转B26版)

| 股票简称 | 长电科技 | 股票代码 | 600584 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 朱正义 | 袁 燕 |

| 电话 | 0510-86856061 | 0510-86856061 |

| 传真 | 0510-86199179 | 0510-86199179 |

| 电子信箱 | cdkj@ cj-elec.com | cdkj@ cj-elec.com |

| 2013年(末) | 2012年(末) | 本年(末)比上年(末)增减(%) | 2011年(末) | |

| 总资产 | 7,582,526,631.92 | 7,010,379,259.33 | 8.16 | 6,016,483,247.51 |

| 归属于上市公司股东的净资产 | 2,432,351,596.24 | 2,422,767,315.59 | 0.40 | 2,412,360,505.29 |

| 经营活动产生的现金流量净额 | 810,322,250.02 | 506,252,315.42 | 60.06 | 484,593,336.14 |

| 营业收入 | 5,102,060,114.85 | 4,436,159,748.06 | 15.01 | 3,762,432,529.90 |

| 归属于上市公司股东的净利润 | 11,122,225.59 | 10,410,043.11 | 6.84 | 67,317,066.50 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | -478,819.74 | -173,041,082.16 | 不适用 | -37,726,673.19 |

| 加权平均净资产收益率(%) | 0.46 | 0.43 | 增加0.03个百分点 | 2.80 |

| 基本每股收益(元/股) | 0.01 | 0.01 | 0 | 0.08 |

| 稀释每股收益(元/股) | 0.01 | 0.01 | 0 | 0.08 |

| 报告期股东总数 | 124,087 | 年度报告披露日前第5个交易日末股东总数 | 113,802 |

| 前10名股东持股情况 | |||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | |

| 江苏新潮科技集团有限公司 | 境内非国有法人 | 16.28 | 138,927,411 | |||

| 泰康人寿保险股份有限公司-分红-个人分红-019L-FH002沪 | 未知 | 2.18 | 18,602,587 | |||

| 中国建设银行-银华核心价值优选股票型证券投资基金 | 未知 | 1.92 | 16,343,767 | |||

| 中国银行-银华优质增长股票型证券投资基金 | 未知 | 1.41 | 12,000,000 | |||

| 中国工商银行-同益证券投资基金 | 未知 | 1.39 | 11,855,497 | |||

| 泰康人寿保险股份有限公司-传统-普通保险产品-019L-CT001沪 | 未知 | 1.34 | 11,466,672 | |||

| 中国人寿保险(集团)公司-传统-普通保险产品 | 未知 | 0.76 | 6,499,950 | |||

| 泰康人寿保险股份有限公司-投连-优选成长 | 未知 | 0.73 | 6,200,000 | |||

| 天弘基金-工商银行-天弘成长2号资产管理计划 | 未知 | 0.65 | 5,502,988 | |||

| 中国工商银行股份有限公司-广发行业领先股票型证券投资基金 | 未知 | 0.65 | 5,499,879 | |||

| 上述股东关联关系或一致行动的说明 | 江苏新潮科技集团有限公司为本公司第一控股股东,泰康人寿保险股份有限公司-分红-个人分红-019L-FH002沪、泰康人寿保险股份有限公司-传统-普通保险产品-019L-CT001沪、泰康人寿保险股份有限公司-投连-优选成长三家为一致行动人关系,其他股东之间未知是否存在关联关系及一致行动人关系。 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 5,102,060,114.85 | 4,436,159,748.06 | 15.01 |

| 营业成本 | 4,091,724,190.38 | 3,804,287,428.95 | 7.56 |

| 销售费用 | 82,778,960.79 | 67,027,594.94 | 23.50 |

| 管理费用 | 674,905,048.54 | 539,285,731.77 | 25.15 |

| 财务费用 | 176,261,399.20 | 157,255,118.32 | 12.09 |

| 经营活动产生的现金流量净额 | 810,322,250.02 | 506,252,315.42 | 60.06 |

| 投资活动产生的现金流量净额 | -1,144,526,295.77 | -1,019,524,499.70 | 不适用 |

| 筹资活动产生的现金流量净额 | 396,660,725.74 | 548,003,492.71 | -27.62 |

| 研发支出 | 314,307,907.06 | 221,956,401.01 | 41.61 |

| 资产减值损失 | 3,910,722.19 | 12,675,761.44 | -69.15 |

| 投资收益 | -39,613,541.94 | 2,185,578.12 | 不适用 |

| 营业利润 | 26,804,778.87 | -150,256,330.93 | 不适用 |

| 营业外收入 | 60,100,557.48 | 214,304,561.77 | -71.96 |

| 营业外支出 | 8,395,499.33 | 3,429,182.23 | 144.83 |

| 利润总额 | 78,509,837.02 | 60,619,048.61 | 29.51 |

| 收到的税费返还 | 182,031,137.91 | 117,783,532.23 | 54.55 |

| 收到的其他与经营活动有关的现金 | 19,863,450.90 | 53,430,889.25 | -62.82 |

| 支付的其他与经营活动有关的现金 | 324,486,344.58 | 247,960,559.89 | 30.86 |

| 处置固定资产、无形资产和其他长期资产收回的现金净额 | 9,931,239.76 | 56,409,530.11 | -82.39 |

| 投资活动现金流入小计 | 11,929,217.26 | 56,409,530.11 | -78.85 |

| 投资支付的现金 | 1,159,025.39 | 20,384,553.79 | -94.31 |

| 支付的其他与投资活动有关的现金 | 36,712,612.54 | 1,993,577.50 | 1,741.54 |

| 筹资活动现金流入小计 | 4,485,251,116.43 | 3,060,775,703.97 | 46.54 |

| 筹资活动现金流出小计 | 4,088,590,390.69 | 2,512,772,211.26 | 62.71 |

| 项目 | 生产量 | 销售量 | ||||

| 本期数 | 上年同期 | 同比 | 本期数 | 上年同期 | 同比 | |

| 芯片封测 (亿颗) | 316.85 | 291.31 | 8.77% | 326.55 | 288.81 | 13.07% |

| WL-CSP (亿颗) | 17.97 | 14.01 | 28.26% | 17.43 | 13.84 | 25.94% |

| Bumping (万片次) | 68.8 | 43.02 | 59.92% | 67.42 | 42.38 | 59.08% |

| 芯片 (万片) | 73.69 | 70.69 | 4.24% | 72.32 | 68.94 | 4.90% |

| 分行业情况 | ||||||

| 分行业 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 电子元器件 | 4,077,143,194.10 | 100 | 3,796,524,946.29 | 100 | 7.39 | |

| 分产品情况 | ||||||

| 分产品 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 芯片封测 | (见下表) | 3,884,475,184.52 | 95.27 | 3,595,594,880.63 | 94.71 | 8.03 |

| 芯片销售 | (见下表) | 192,668,009.58 | 4.73 | 200,930,065.66 | 5.29 | -4.11 |

| 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 材料 | 230,213 | 59.86 | 220,180 | 61.24 | -1.37 |

| 人工 | 52,604 | 13.68 | 43,159 | 12 | 1.68 |

| 折旧 | 48,293 | 12.56 | 44,272 | 12.31 | 0.24 |

| 能源 | 26,523 | 6.90 | 24,571 | 6.83 | 0.06 |

| 制造费用 | 26,934 | 7.01 | 27,377 | 7.62 | -0.61 |

| 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 材料 | 9,980 | 50.84 | 11,350 | 56.49 | -12.07 |

| 人工 | 2,957 | 15.06 | 2,172 | 10.81 | 36.14 |

| 折旧 | 1,087 | 5.54 | 1,775 | 8.83 | -38.76 |

| 能源 | 3,122 | 15.90 | 2,502 | 12.45 | 24.78 |

| 制造费用 | 2,486 | 12.66 | 2,294 | 11.42 | 8.37 |

| 利润表项目 | 2013年 | 2012年 | 变动幅度 | 变动原因 |

| 财务费用 | 176,261,399.20 | 157,255,118.32 | 12.09% | 主要系贷款规模增加所致 |

| 资产减值损失 | 3,910,722.19 | 12,675,761.44 | -69.15% | 主要系本期相关资产未出现减值,无需增加减值准备所致 |

| 投资收益 | -39,613,541.94 | 2,185,578.12 | 不适用 | 主要系黄金远期合约损失 |

| 所得税费用 | 29,703,391.96 | 21,348,640.86 | 39.13% | 部分子公司利润增加所致 |

| 本期费用化研发支出 | 314,307,907.06 |

| 本期资本化研发支出 | 0 |

| 研发支出合计 | 314,307,907.06 |

| 研发支出总额占净资产比例(%) | 11.91 |

| 研发支出总额占营业收入比例(%) | 6.16 |

| 现金流量表项目 | 2013年 | 2012年 | 变动幅度 | 变动原因 |

| 经营活动产生的现金流量净额 | 81,032.23 | 50,625.23 | 60.06% | 主要系销售收入增加、票据结算增加所致 |

| 投资活动产生的现金流量净额 | -114,452.63 | -101,952.45 | 不适用 | 主要系固定资产增加所致 |

| 筹资活动产生的现金流量净额 | 39,666.07 | 54,800.35 | -27.62% | 主要系质押保证金增加所致 |

| 主营业务分行业情况 | ||||||

| 分行业 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 电子元器件 | 5,080,761,741.81 | 4,077,143,194.10 | 19.75 | 14.94 | 7.39 | 增加5.63个百分点 |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 芯片封测 | 4,804,561,317.10 | 3,884,475,184.52 | 19.15 | 15.82 | 8.03 | 增加5.82个百分点 |

| 芯片销售 | 276,200,424.71 | 192,668,009.58 | 30.24 | 1.50 | -4.11 | 增加4.08个百分点 |

| 地区 | 营业收入 | 营业收入比上年增减(%) |

| 境内销售 | 2,141,867,531.31 | 25.14 |

| 境外销售 | 2,938,894,210.50 | 8.49 |

| 项目名称 | 本期期末数 | 本期期末数占总资产的比例(%) | 上期期末数 | 上期期末数占总资产的比例(%) | 本期期末金额较上期期末变动比例(%) |

| 货币资金 | 86,925.11 | 11.46 | 69,529.97 | 9.92 | 25.02 |

| 其他应收款 | 946.36 | 0.12 | 212.22 | 0.03 | 345.95 |

| 在建工程 | 54,129.26 | 7.14 | 38,410.42 | 5.48 | 40.92 |

| 应付票据 | 44,509.00 | 5.87 | 30,749.50 | 4.39 | 44.75 |

| 应付职工薪酬 | 8,087.73 | 1.07 | 6,314.04 | 0.90 | 28.09 |

| 一年内到期的非流动负债 | 19,219.82 | 2.53 | 52,487.70 | 7.49 | -63.38 |

| 其他流动负债 | 60,000.00 | 7.91 | 40,000.00 | 5.71 | 50 |

| 长期借款 | 74,643.64 | 9.84 | 37,512.30 | 5.35 | 98.98 |