|

美元指数之所以徘徊不前,与美联储退出QE的步伐大有关联。如果欧央行在下半年实施新一轮量化宽松,同时美联储的资产规模停止增长,美元和欧元相对流动性的拐点有望在9、10月份出现,届时美元将迎来真正上涨的机会

⊙记者 金苹苹 ○编辑 张亦文

年初以来,随着美国经济的复苏,市场上充满了一片看好美元的声音:“美联储加息只是时间问题,强势美元将再现”、“未来美元的实际利率将会大概率继续上行”等,诸如此类的言论不绝于耳。

然而,半年的时间已经过去,美元指数却仍在80左右徘徊,颇有些原地踏步的意味。缘何在美国经济复苏的情况下,美元指数依然低迷?美元何时才可能明显上涨?

乐观预期“坑”美元

自从去年美联储决定退出QE,美国经济开始复苏的预期便在市场上渐成共识,这也导致了国际市场对于美元上涨普遍存有预期。但是从上半年的外汇市场来看,美元兑欧元的汇率上涨乏力。6月的最后一个交易日,美元指数更是以一根大阴线收盘,收盘价跌破80大关,“一夜回到半年前”。

对此,市场人士认为,美元在2014年上半年持续低迷的原因,主要还是因为之前的市场预期太过乐观。

“美联储退出QE政策的推出,令市场对于美国经济复苏的前景过于乐观,这是导致美元今年上涨乏力的一个重要原因。”中国银行高级分析师徐明对记者表示。他分析认为,由于美国经济增速在今年第一季度并未达到预期,导致今年其全年的增速很可能从此前市场预估的2.9%下滑至2%,“接近1%的落差让市场渐渐意识到美国经济的复苏并没有想象中好,强势美元的回归也不会那么快。”

另一个值得关注的因素是美元的反向指标黄金。2013年,黄金价格经历了自上个世纪80年代以来最大的年度跌幅,市场资金也一度流向更为火爆的美国股市。

“然而,这种情况在今年并没有持续。”徐明表示,尽管黄金价格在2013年跌幅巨大,但是在2014年,黄金却因为地缘政治等因素的影响,迎来两轮上涨。而源自6月初的这波上涨,更是让黄金重返1300美元上方。

“总体来看,今年黄金ETF的持仓水平一直比较稳定,也没有出现大量资金从黄金资产中抽离而涌向美股的情况。”徐明认为,资金流向的情况也表明,与美元互为反向指标的黄金资产,并没有如预期中的受到投资者“抛弃”,也是导致今年美元指数难以上涨的原因之一。

三季度末或迎来转机

事实上,在乐观预期之外,最能影响美元指数走向的应该是美联储的货币政策。在徐明看来,美元指数之所以徘徊不前,与美联储退出QE的步伐大有关联。

“其实,美联储退出QE的速度与之前的预期不太相符。我们预计到今年12月份美联储才会停止购债,同时由于联储一直承诺低息的政策,导致加息的情形在今年也不可能出现,宽松的货币政策造就了宽松的流动性,这使得美元要变得强势尚需时日。”

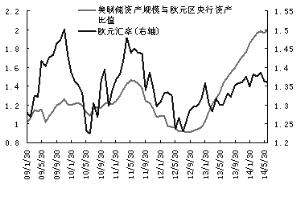

民生银行金融市场部分析师汤湘滨也认同该观点。在分析美元兑欧元汇率时,他用美联储资产规模与欧元区央行资产规模的比值来显示美元流动性相对于欧元流动性的宽松程度。

“如果这个比值持续上升,就说明美联储释放美元流动性的规模要快于欧元区央行释放欧元的规模,这意味着相对于欧元,美元流动性更加宽松。相反,如果这个比值持续下降,就说明美联储释放美元流动性的规模要弱于欧元区央行释放欧元的规模,这意味着相对于美元,欧元的流动性更加宽松。”

而在现实情况中,“当我们把同期欧元兑美元汇率走势与这个比值进行比较后,明显地发现次贷危机后,美元和欧元的中期走势深受欧、美央行货币宽松政策的影响。当美联储资产规模相对于欧元区央行资产规模增加更快时(比值上升时),美元兑欧元将会持续下跌;相反,当美联储资产规模相对于欧元区央行资产规模比值下降时,美元将明显上涨。”

汤湘滨统计发现,在2012年9月,美联储推出第三次量化宽松政策后,美联储资产规模与欧元区央行资产规模的比值开始出现拐点,并持续上升,市场中美元流动性宽松的程度开始持续高于欧元,促使美元持续走弱。

“进入今年,虽然美联储宣布开始缩减QE,但是美联储资产规模仍在不断增长,而欧元区央行的资产规模却大幅减少,这促使比值进一步上升,根本无法扭转市场中美元流动性相对于欧元加速宽松的状况。相对更加宽松的美元支撑了对欧元的需求,这就是为什么今年以来美元还没上涨的原因。”

汤湘滨同时提醒投资者注意,目前该比值已经开始走平。“这表明相对于欧元,美元流动性继续宽松的空间已经十分有限,这也将限制美元兑欧元的下跌空间。”他认为,如果欧央行在下半年实施新一轮量化宽松,同时美联储的资产规模停止增长,美元和欧元相对流动性的拐点有望在今年9、10月份出现,届时美元将迎来真正上涨的机会。