|

е№іеҸ°иһҚиө„йЈҺйҷ©йҡҗзҺ° ең°ж–№еҖәиҗҘз”ҹдёҚеҘҪеҒҡ

вҠҷи®°иҖ… ж¶Ӯиүі в—Ӣзј–иҫ‘ еј дәҰж–Ү

ең°ж–№ж”ҝеәңеҖәеҠЎзҡ„йӣҶдёӯеҲ°жңҹд»Өе…¶ж—©ж—©жҗ¬еҮәдәҶвҖңеҖҹж–°иҝҳж—§вҖқзҡ„з қз ҒпјҢиҖҢеңЁиҝҷеңәиө„жң¬жҢӘи…ҫдёӯпјҢеҹәйҮ‘еӯҗе…¬еҸёдҪңдёәеҶІеҠІеҚҒи¶ізҡ„ж–°з”ҹеҠӣйҮҸпјҢвҖңиҙЎзҢ®зҺҮжӣІзәҝвҖқдёҚж–ӯйҷЎеіӯеҢ–гҖӮиҖҢиҝ‘жңҹпјҢеңЁзӣ‘з®ЎеұӮжҳҺзЎ®жҸҗзӨәең°ж–№е№іеҸ°иһҚиө„йЈҺйҷ©д№ӢеҗҺпјҢжёёжҲҸеҸӮдёҺиҖ…们似д№Һд№ҹж„ҸиҜҶеҲ°дәҶе…¶дёӯдёҖдәҢгҖӮ

йҡҫиЁҖзҡ„йҡҗжӮЈ

иҝ‘ж—ҘпјҢдёҖиө·ең°ж–№еҖәеҠЎиҝқзәҰдәӢ件д»ӨеёӮеңәдҫ§зӣ®гҖӮйҪҗйІҒ银иЎҢе№ҙжҠҘжҳҫзӨәпјҢжөҺеҚ—еёӮеҺҶеҹҺеҢәеҹҺеёӮе»әи®ҫз»јеҗҲејҖеҸ‘е…¬еҸё(дёӢз§°вҖңеҺҶеҹҺеҹҺе»әвҖқ)зҡ„3507дёҮе…ғиҙ·ж¬ҫжң¬йҮ‘иҝқзәҰпјҢе№¶ж¬ жҒҜй«ҳиҫҫ613дёҮе…ғгҖӮ

дёҡеҶ…дәәеЈ«и®ӨдёәпјҢиҜҘжЎҲеұһйҰ–дҫӢең°ж–№ж”ҝеәңиһҚиө„е№іеҸ°й“¶иЎҢиҙ·ж¬ҫиҝқзәҰдәӢ件пјҢдҪҶйҪҗйІҒ银иЎҢеҚҙеҗҰи®ӨиҜҘ笔иҙ·ж¬ҫдёәең°ж–№иһҚиө„е№іеҸ°иҙ·ж¬ҫгҖӮ

з”ұдәҺең°ж–№ж”ҝеәңиһҚиө„е№іеҸ°зҡ„ж•°йҮҸе’Ң规模д»ҺжқҘйғҪж— жҚ®иҖғиҜҒпјҢеҰӮжһңдёҚиҖғиҷ‘иҝҷ家йўҮе…·ең°ж–№ж”ҝеәңиғҢжҷҜзҡ„еҺҶеҹҺеҹҺе»әжҳҜеҗҰзңҹиҜҘеҪ’еұһең°ж–№иһҚиө„е№іеҸ°пјҢдҪҶжӯӨжЎҲиҮіе°‘з»ҷйЈҺйЈҺзҒ«зҒ«зҡ„еҹәйҮ‘еӯҗе…¬еҸёгҖҒеҲёе•Ҷиө„з®Ўе’ҢдҝЎжүҳе…¬еҸёд»¬дә®иө·дәҶдёҖзӣҸзәўзҒҜгҖӮ

вҖңеҜ№дәҺжҲҝең°дә§йЎ№зӣ®пјҢеҰӮжһңеҒҡеҘҪеүҚжңҹзҡ„зӯӣйҖүе’Ңз”„еҲ«пјҢеҗҢж—¶й…ҚеӨҮи¶іеӨҹдё“дёҡдәәе‘ҳеҒҡеҘҪжҠ•еҗҺз®ЎзҗҶпјҢжҠ•иө„йЈҺйҷ©жҳҜжҜ”иҫғеҘҪжҠҠжҸЎзҡ„гҖӮдҪҶжҳҜпјҢеҜ№дәҺең°ж–№иһҚиө„е№іеҸ°жҲ‘们еҫҲйҡҫзңҹжӯЈеҒҡеҲ°еҝғдёӯжңүеә•пјҢе…¶дёӯжғ…еҶөжӣҙеҠ еӨҚжқӮпјҢд№ҹжҳҜж•ҙдёӘиЎҢдёҡзҺ°еңЁжңҖеӨ§зҡ„йҡҗеҝ§гҖӮвҖқдёҖдҪҚ银иЎҢзі»еҹәйҮ‘еӯҗе…¬еҸёиҖҒжҖ»еҗ‘и®°иҖ…еқҰиЁҖгҖӮ

жҚ®дәҶи§ЈпјҢең°ж–№иһҚиө„е№іеҸ°зҡ„еҖәеҠЎй—®йўҳеңЁжҲ‘еӣҪдёҖзӣҙеӨҮеҸ—е…іжіЁпјҢдҪҶйҡҸзқҖиһҚиө„жё йҒ“зҡ„и¶ҠжқҘи¶ҠзӘ„пјҢд»ҘеҸҠиһҚиө„иҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҜ№иө„йҮ‘йңҖжұӮж—әзӣӣзҡ„ең°ж–№иһҚиө„е№іеҸ°еңЁиҝ‘дёҖдёӨе№ҙиҪ¬еҗ‘еӯҗе…¬еҸёеӢҹйӣҶиө„йҮ‘гҖӮиҖҢеңЁеҚ жҚ®еҹәйҮ‘еӯҗе…¬еҸёд№қжҲҗд»ҘдёҠдёҡеҠЎзҡ„йҖҡйҒ“дёҡеҠЎдёӯпјҢжҲҝең°дә§е’Ңе№іеҸ°зұ»иһҚиө„еҸҲжҳҜз»қеҜ№зҡ„дёӨеӨ§дё»еҠӣгҖӮ

вҖңеҹәйҮ‘еӯҗе…¬еҸёеңЁеҝ«йҖҹеҸ‘еұ•дёҡеҠЎзҡ„иҝҮзЁӢдёӯпјҢйЈҺйҷ©жҺ§еҲ¶ж„ҸиҜҶиҝҳеӯҳеңЁдёҚи¶іпјҢдё”йЈҺж јиҫғдёәжҝҖиҝӣпјҢжңүдёҖдәӣйЎ№зӣ®е№¶дёҚз¬ҰеҗҲдҝЎжүҳжҲ–иҖ…еҲёе•Ҷиө„з®Ўзҡ„еҗҲ规йЈҺжҺ§иҰҒжұӮпјҢзү№еҲ«жҳҜдёҖдәӣжҲҝең°дә§йЎ№зӣ®д»ҘеҸҠең°ж–№ж”ҝеәңиһҚиө„е№іеҸ°йЎ№зӣ®пјҢдҪҶжҳҜеҹәйҮ‘еӯҗе…¬еҸёеҚҙж„ҝж„ҸжүҝжҺҘпјҢдё”еҹәйҮ‘еӯҗе…¬еҸёдҪңдёәдёҖдёӘеҗҺжқҘеҠ е…Ҙзҡ„еёӮеңәз«һдәүиҖ…пјҢд№ҹж„ҝж„Ҹи®©жёЎдёҖйғЁеҲҶеҲ©ж¶Ұд»ҘдәүеӨәйЎ№зӣ®гҖӮвҖқеҚҺе®қдҝЎжүҳеңЁгҖҠ2013е№ҙеҹәйҮ‘еӯҗе…¬еҸёе№ҙеәҰжҠҘе‘ҠгҖӢдёӯжҢҮеҮәгҖӮ

д»Ҡе№ҙпјҢиҜҒзӣ‘дјҡ规иҢғеҹәйҮ‘еӯҗе…¬еҸёзҡ„вҖң26еҸ·ж–ҮвҖқеҮәеҸ°пјҢжҸҗеҮәвҖңе®Ўж…ҺжҠ•иө„дәҺе№іеҸ°гҖҒжҲҝең°дә§гҖҒзҹҝдёҡгҖҒдә§иғҪиҝҮеү©иЎҢдёҡгҖҒеҪұеӯҗ银иЎҢзӯүжҪңеңЁйЈҺйҷ©йҡҗжӮЈиҫғй«ҳзҡ„йўҶеҹҹвҖқгҖӮ

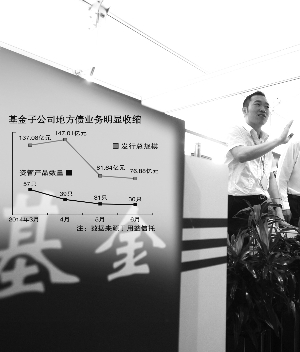

еҹәдәҺжӯӨпјҢеҹәйҮ‘еӯҗе…¬еҸёжҳҺжҳҫ收缩дёҡеҠЎпјҢд»Һз”ЁзӣҠдҝЎжүҳе…¬еёғзҡ„ж•°жҚ®жқҘзңӢпјҢд»Ҡе№ҙ6жңҲпјҢеҹәйҮ‘еӯҗе…¬еҸёеҸ‘иЎҢзҡ„иө„з®Ўдә§е“Ғжңү30еҸӘпјҢеҸ‘иЎҢжҖ»и§„жЁЎдёә76.88дәҝе…ғпјӣ5жңҲд»ҪпјҢеҸ‘иЎҢдә§е“Ғдёә31еҸӘпјҢ规模дёә81.64дәҝе…ғгҖӮдёҺ3гҖҒ4жңҲд»ҪзӣёжҜ”пјҢзЎ®жңүеӨ©еЈӨд№ӢеҲ«гҖӮ4жңҲд»ҪеҹәйҮ‘еӯҗе…¬еҸёе…ұеҸ‘иЎҢ39еҸӘдә§е“ҒпјҢ规模дёә147.01дәҝе…ғпјҢиҖҢ3жңҲд»Ҫе…ұеҸ‘иЎҢ57еҸӘдә§е“ҒпјҢ规模дёә137.08дәҝе…ғгҖӮ

дёҚеҸҳеҲҷдёҚйҖҡ

еҜ№дәҺж”ҝеәңе№іеҸ°зҡ„иһҚиө„йЈҺйҷ©пјҢеҹәйҮ‘еӯҗе…¬еҸёжҸҗй«ҳдәҶдәӢеүҚе®ЎжҹҘж ҮеҮҶпјҢд»ҘдёҠжө·дёҖ家公еҸёдёәдҫӢпјҢиҜҘе…¬еҸёеңЁйҖүжӢ©ең°ж–№ж”ҝеәңж—¶пјҢд»ҘеҫҖзҡ„ж ҮеҮҶжҳҜеӣҪ家зҷҫејәеҺҝпјҢеҰӮд»Ҡж ҮеҮҶжҸҗй«ҳеҲ°зҷҫејәеҺҝдёӯзҡ„еүҚе…«еҚҒеҗҚпјҢе…¶жӣҙжҳҜжҸҗеҮәдәҶвҖңеҹҺеёӮе№ҙGDPдёҚдҪҺдәҺ40дәҝе…ғвҖқзҡ„ж ҮеҮҶгҖӮ

иҖҢд»ҺдёҠжө·еҸҰеӨ–дёҖ家主иҰҒд»ҺдәӢж”ҝеәңе№іеҸ°йҖҡйҒ“дёҡеҠЎзҡ„е…¬еҸёдәҶи§ЈпјҢиҜҘе…¬еҸёзӣ®еүҚд№ҹзј©еҮҸдәҶдёҖйғЁеҲҶдёҡеҠЎпјҢвҖңжӯӨеүҚзҡ„иһҚиө„дё»дҪ“еҢ…жӢ¬ең°ж–№ж”ҝеәңе’ҢиһҚиө„е№іеҸ°пјҢзҺ°еңЁжҲ‘们еҸӘеҒҡеүҚиҖ…пјҢеҜ№дәҺе№іеҸ°зҡ„йЈҺйҷ©еҫҲйҡҫжҠҠжҺ§пјҢй…ҚеӨҮи°ғз ”зҡ„дәәжүӢд№ҹдёҚеӨҹгҖӮвҖқиҝҷ家公еҸёзҡ„жҖ»з»ҸзҗҶйҖҸйңІгҖӮ

еҚідҫҝеҰӮжӯӨпјҢең°ж–№ж”ҝеәңз”ұдәҺд»ҠжҳҺдёӨе№ҙеҖәеҠЎйӣҶдёӯеҲ°жңҹзҡ„еҺӢеҠӣпјҢд»ҺдҝЎжүҳгҖҒеҹәйҮ‘еӯҗе…¬еҸёе’ҢеҲёе•Ҷиө„з®ЎиһҚиө„зҡ„йңҖжұӮжҲ–дёҚеҮҸпјҢеҖҹж–°иҝҳж—§зҡ„жЁЎејҸе°ҶжҢҒз»ӯгҖӮ

иҖҢз”ұдәҺдёҡеҶ…жңүиҜёеӨҡеҹәйҮ‘е…¬еҸёе®һйҷ…дҫқйқ еӯҗе…¬еҸёвҖң养家зіҠеҸЈвҖқпјҢж•…еҚ•ж–№йқўж”¶зј©дёҡеҠЎи§„жЁЎжҜ•з«ҹдёҚжҳҜй•ҝд№…д№Ӣи®ЎпјҢвҖңдёҡеҠЎиҪ¬еһӢд№ҹе–ҠдәҶдёҖйҳөеӯҗдәҶпјҢйўҶеҜјд№ҹеңЁи°ӢеҲ’дё»еҠЁз®ЎзҗҶпјҢдҫӢеҰӮиӮЎжқғиҙЁжҠјгҖҒиө„дә§иҜҒеҲёеҢ–зӯүгҖӮвҖқдёҖ家规模жҺ’еҗҚеүҚдә”зҡ„еӯҗе…¬еҸёдёҡеҠЎдәәе‘ҳе‘ҠиҜүи®°иҖ…гҖӮ

е…ҙе…Ёзқҝдј—жҖ»з»ҸзҗҶжқңжҳҢеӢҮе‘ҠиҜүи®°иҖ…пјҢеңЁеӯҗе…¬еҸёдёҡеҠЎдёҠпјҢејҖеұ•иҫғеӨҡзҡ„жҳҜиӮЎжқғиҙЁжҠјзұ»йЎ№зӣ®пјҢйҖҡиҝҮжңүз«һдәүеҠӣзҡ„иһҚиө„жҲҗжң¬е’ҢйҖӮеҗҲзҡ„иҙЁжҠјзҺҮпјҢд»Ҙ收зӣҠжқғиҪ¬и®©еҸҠеӣһиҙӯзҡ„еҪўејҸжҸҗдҫӣиһҚиө„гҖӮ

и®°иҖ…еҗҢж—¶иҺ·жӮүпјҢдёҮ家еҹәйҮ‘еӯҗе…¬еҸёдёҮ家е…ұиөўеҸ‘иЎҢзҡ„жұҹиӢҸе°Ҹиҙ·гҖҒйҳҝйҮҢе°Ҹиҙ·гҖҒе№ҝиҘҝйҮ‘йҖҡе°Ҹиҙ·зӯүеӨҡж¬ҫе°Ҹиҙ·иө„дә§иҜҒеҲёеҢ–дә§е“ҒпјҢиҷҪ然规模дёҚеӨ§пјҢдҪҶжҲҗдёәеҹәйҮ‘е…¬еҸёж–°дёҡеҠЎжЁЎејҸзҡ„жңүзӣҠе°қиҜ•гҖӮ