证券代码:000066 证券简称:长城电脑 公告编号:2014-053

2014年半年度报告摘要

1、重要提示

本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于巨潮资讯网或深圳证券交易所网站等中国证监会指定网站上的半年度报告全文。

公司简介

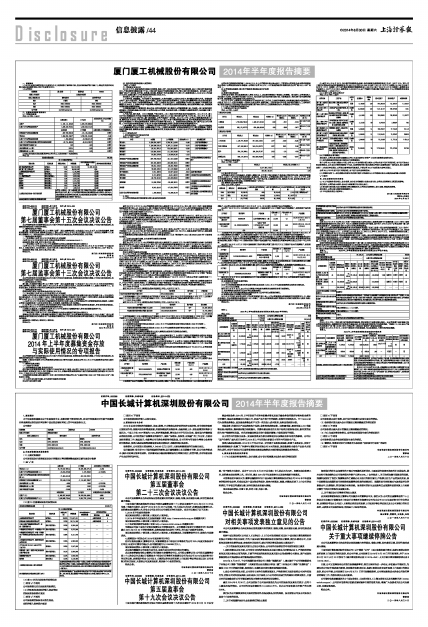

■

2、主要财务数据及股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)控股股东或实际控制人变更情况

控股股东报告期内变更

□ 适用 √ 不适用

公司报告期控股股东未发生变更。

实际控制人报告期内变更

□ 适用 √ 不适用

公司报告期实际控制人未发生变更。

3、管理层讨论与分析

2014年以来全球经济持续复苏,美国、欧洲、日本等发达经济体的经济呈现好转,对全球经济起到正面促进作用;而新兴经济体增速放缓,并面临深层次结构改革、金融风险上升、政治因素交织等多方面压力。中国上半年GDP增速为7.4%,经济增速放缓,增长动力与下行压力同在。面对国内外错综复杂的经济形势,公司经营班子在董事会的领导下,围绕“保增长,促转型,求突破”的工作方针,全面开展经营管理工作,液晶显示、电源等公司优势业务获得持续发展,自主可控与可信安全等核心业务得到平稳推进,信息化基础设施等战略培育业务开始起步,战略转型初见成效。

报告期内,公司实现主营业务收入348.45亿元人民币,主要业务继续保持行业领先地位。

显示器业务:受全球PC市场持续疲软的影响,显示器销量较上年同期略有下降,但公司在控制成本、提升毛利率方面卓有成效。总体看来显示器业务继续保持全球领先地位,经营平稳,并对电视业务产生良好的带动作用。

液晶电视业务:2014年上半年受益于全球电视需求增长及显示器业务保持稳定导致电视业务的订单攀升,液晶电视销量同比大幅上升,但因产品价格下行的趋势,利润空间受到挤压。TP Vision进行大规模业务整合,因加速业务整合所产生的一次性投入成本较高,业务当期表现亏损。

电源业务:持续优化产品结构和客户结构,业务转型成效显著。服务器电源、通信电源、LED电源等业务大幅增长,整体盈利能力得到提升。消费电源业务在优化客户结构方面取得进展,新开发的国际大客户销售增长迅猛。光伏逆变器业务因全球市场复苏缓慢,市场拓展低于预期。

自主可控与可信安全业务:受国家信息安全相关政策利好以及集团总体布局优势影响,公司以“国产化替代”重大项目为牵引,2014年上半年研发出多款自主可控与可信安全产品。

信息化基础设施业务:2014年上半年公司进一步明确了业务发展思路,组建了业务团队,实现了新业务销售起步;收购了广州鼎甲计算机科技有限公司30%的股权,其在数据安全备份产品技术方面的先进性,有助于加快公司从硬件制造商向基础设施解决方案和管理服务提供商的转型。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

□ 适用 √ 不适用

公司报告期无会计政策、会计估计和核算方法发生变化的情况。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

中国长城计算机深圳股份有限公司

董事会

二〇一四年八月三十日