一、 重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员应当保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人王保庆、主管会计工作负责人凌蕾菁及会计机构负责人(会计主管人员)洪利清保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

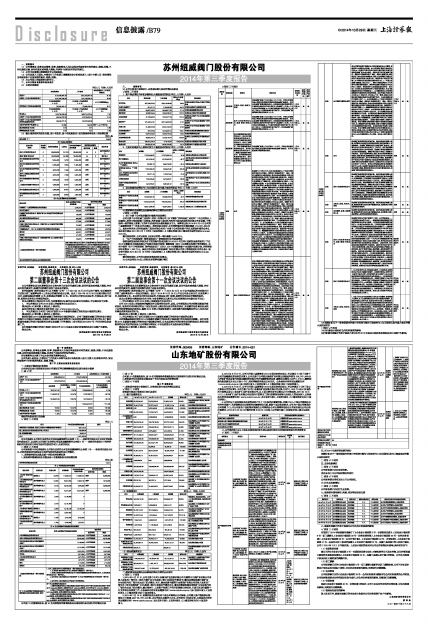

二、 公司主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

■

■

■

三、 重要事项

3.1 公司主要会计报表项目、财务指标重大变动的情况及原因

√适用 □不适用

1. 资产构成情况与年初余额相比大幅度变动的原因 单位:元 币种:人民币

■

2. 主要财务数据与上期相比发生大幅度变动的原因 单位:元 币种:人民币

■

3. 现金流量构成情况与上年同期相比发生重大变动的原因 单位:元 币种:人民币

■

3.2 重要事项进展情况及其影响和解决方案的分析说明

√适用 □不适用

1. 关于全资子公司收到搬迁补偿款的进展情况

公司全资子公司纽威工业材料(苏州)有限公司(以下简称“苏州纽威工业材料”)所占用部分土地被纳入苏州市政府储备土地范围,苏州纽威工业材料与苏州市协和房屋拆迁有限公司在自愿、平等、协商一致的基础上签署了《苏州市房屋拆迁补偿安置协议书》。该事项已经2014年6月6日公司第二届董事会第十一次会议审议通过。按照此协议规定,公司将获得拆迁补偿安置款118,081,883.62元。具体内容详见《苏州纽威阀门股份有限公司关于全资子公司部份资产拆迁及获取补偿的公告》,该公告刊登在2014年6月7日的《中国证券报》、《上海证券报》和上海证券交易所网站(www.sse.com.cn)。

截至报告期末,公司已收到上述协议的第一笔补偿款3,500万元。

2. “年产万吨高端阀门铸件技改项目”获得政府补助的进展情况

根据国家发展和改革委员会下发的编号发改投资[2014]1913号文件《国家发展改革委关于下达2014年能源自主创新及重点产业振兴和技术改造(能源装备)项目中央预算内投资计划的通知》,公司申报的“年产万吨高端阀门铸件技改项目”已列入2014年能源装备中央预算内投资计划,并获得政府补助资金1,262万元。具体内容详见《苏州纽威阀门股份有限公司关于获得政府补助的公告》,该公告刊登在2014年9月19日的《中国证券报》、《上海证券报》和上海证券交易所网站(www.sse.com.cn)。

截至报告期末,公司尚未收到该笔政府补助资金。

3.3 公司及持股5%以上的股东承诺事项履行情况

√适用 □不适用

■

■

3.4 预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明

□适用 √不适用

3.5 执行新会计准则对合并财务报表的影响

执行新颁布或修订的会计准则不会对公司2013年度及本期财务报表相关项目金额产生影响。

2014年第三季度报告