2014年年度报告摘要

一、重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

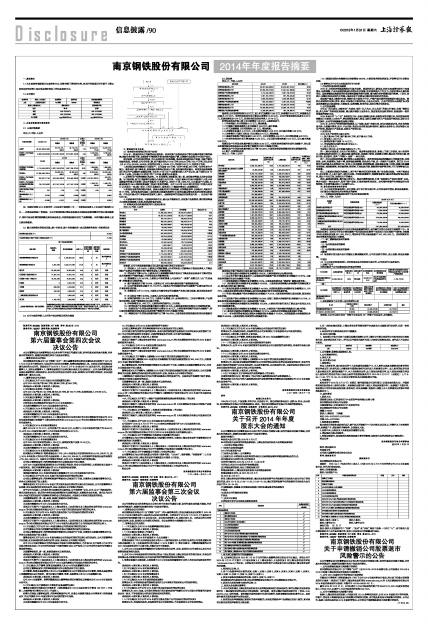

1.2 公司简介

■

二、主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

注:根据财政部2014年发布的《企业会计准则第2 号——长期股权投资》、《企业会计准则第30 号——财务报表列报》等准则,本公司将临涣焦化等股权投资由长期股权投资调整至可供出售金融资产,将外币报表折算差额调整至其他综合收益;并按照准则要求进行了追溯调整。本次调整未影响上述主要财务数据。

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三、管理层讨论与分析

3.1 报告期内经营情况的讨论与分析

2014年,我国经济处于向新常态过渡阶段。受固定资产投资和房地产等行业需求增速下降的影响,钢材价格持续下跌,虽然铁矿石等原料价格也有较大幅度下降,但钢铁行业利润水平仍处于低位。

面对困境,公司加快转型发展,优化品种和用户结构调整,推进改革创新和技术创新,加强节能环保绿色发展。报告期,公司全年铁、钢、材产量分别为817.40万吨、804.09万吨、732.77万吨,同比分别上升41.27%、32.83%、25.68%;实现营业总收入278.85亿元、净利润2.92亿元,实现扭亏为盈。

1、转型发展结构调整项目全面投产。公司具备480万吨/年的中厚板、460万吨/年的长材生产能力。炼铁高炉、新中棒轧机、宽厚板轧机等均达到设计产能,技经指标稳定提升。转型发展结构调整项目为公司产品提档升级提供支撑,全年有27项146个品种通过第三方产品认证,其中国际认证12项68个品种;全年通过28次客户第二方审核,数量为历年最多。

2、品种和用户结构调整初见成效。Ni系低温钢、高强船板、海工板、高标轴承等重点品种实现放量。与中船成套、扬子江造船等行业领先企业建立合作关系。与国内首家自行设计和建造中小型LNG运输船的南通太平洋海工联合开发船用Ni系钢产品,加快中小型LNG(LPG、LEG)船国产化进程,打破国际船用9%Ni钢和液货运输工程设计制造的垄断。公司LNG用9%Ni钢已应用在中石油大连项目、江苏项目一期、唐山项目,中石化北海项目、青岛项目,中海油天津项目、防城港项目。

3、制造加服务的转型稳步推进。船板分段配送项目取得突破,实现整船接单、分段配送,共配送订单17万吨。金恒信息成为国家工业和信息化部首批推荐的80家两化融合管理体系贯标咨询服务机构。作为国内最大的中厚板余材现货网上超市,金陵钢铁网的在线成交规模国内第一,注册客户超5000家。

4、内部改革有序推进。内部组织架构优化、重大技术难题攻关、固定资产投资管理、费用管理等重大内部改革措施深入实施,改革成效逐步显现。

3.2 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

报告期,公司主营业务盈利能力同比发生重大变化的项目分析如下:

(1)营业收入上升3.96%,主要系公司钢材销量上升对营业收入的影响大于贸易业务收入下降及钢材产品综合平均销售价格下降对营业收入的影响所致;

(2)营业成本下降0.57%,主要系公司主要原燃料采购价格同比下降及贸易业务成本下降对营业成本的影响大于钢材销量上升对营业成本的影响所致;

(3)销售费用上升34.18%,主要系公司钢材销量上升及采用“一票制”结算方式(出厂价加运费)的销量同比增加所致;

(4)资产减值损失下降79.00%,主要系公司上年计提大额固定资产减值准备所致;

(5)公允价值变动收益减少26,164万元,主要系公司冲回减持交易性金融资产以前年度的公允价值变动收益所致;

(6)投资收益上升117.12%,主要系公司减持交易性金融资产及转让复星创富、复星创泓股权所致;

(7)汇兑收益下降146.88%,主要系人民币兑美元贬值所致;

(8)利润总额增加130,058万元,主要系产品销量上升、品种结构优化、工序成本降低等,产品销售毛利增加,且资产减值损失同比减少所致;

(9)净利润增加91,086万元,主要系利润总额同比上升所致;

(10)经营活动产生的现金流量净额同比增加26.32%,主要系报告期净利润同比大幅增加所致;

(11)投资活动产生的现金流量净额同比增加32.45亿元,主要系报告期减持交易性金融资产、转让复星创富和复星创泓股权以及固定资产购建支出同比大幅减少所致;

(12)筹资活动产生的现金流量净额同比下降744.30%,主要系报告期按期偿还到期长期借款所致。

3.3、现金流

单位:元 币种:人民币

■

报告期,公司实现净利润2.92亿元,加上折旧及摊销13.40亿元、财务费用8.30亿元、存货资金占用减少2.70亿元、经营性应收应付项目资金占用增加12.25亿元、公允价值变动损失及其他2.93亿元,扣除投资收益4.76亿元,实现经营活动现金净流入37.74亿元。

经营活动现金净流入较上年同期增加7.86亿元,主要原因如下:

(1)净利润较上年同期增加9.11亿元,增加流量;

(2)计提资产减值准备较上年同期减少3.59亿元,减少流量;

(3)折旧及摊销较上年同期增加2.91亿元,增加流量;

(4)存货较年初减少2.70亿元,上年同期存货减少4.78 亿元,同比减少流量2.08亿元;

(5)财务费用(扣除汇兑收益)同比增加0.91亿元,增加流量;

(6)递延所得税资产较年初减少0.03亿元,上年同期增加4.59 亿元,同比增加流量4.62亿元;

(7)经营性应收应付项目增加流量12.25亿元,上年同期为增加流量16.14亿元,同比减少流量3.89亿元。

投资活动产生的现金流量净额同比增加32.45亿元,主要系报告期减持交易性金融资产、转让复星创富和复星创泓股权以及固定资产购建支出同比大幅减少所致;

筹资活动产生的现金流量净额同比下降744.30%,主要系报告期按期偿还到期长期借款所致。

3.4、资产、负债情况分析

单位:元 币种:人民币

■

报告期公司资产构成同比发生重大变化的项目分析如下:

(1)货币资金期末余额较年初余额增加78.82%,主要系票据保证金增加所致;

(2)以公允价值计量且其变动计入当期损益的金融资产期末余额较年初余额减少97.67%,主要系报告期减持交易性金融资产所致;

(3)应收票据期末余额较年初余额增加123%,主要系报告期开展“票据池”融资业务所致;

(4)预付款项期末余额较年初余额减少53.08%,主要系报告期调整大宗原燃料的采购结算方式,预付款比例大幅下降所致;

(5)其他应收款期末余额较年初余额减少44.54%、长期应收款期末余额较年初余额增加21,187万元,主要系报告期将金黄庄的借款从其他应收款重分类至长期应收款所致;

(6)可供出售金融资产期末余额较年初余额减少75.61%,主要系报告期转让复星创富、复星创泓股权所致;

(7)固定资产期末余额较年初余额增加60.09%、在建工程期末余额较年初余额减少81.70%,主要系转型发展结构调整项目完工结转固定资产所致;

(8)应付票据期末余额较年初余额增加152.39%,主要系采用银行承兑汇票及国内信用证方式支付采购货款所致;

(9)预收款项期末余额较年初余额减少33.42%,主要系客户预付钢材采购款同比减少所致;

(10)其他应付款期末余额较年初余额减少67.21%,主要系应付南钢联合款项减少所致;

(11)一年内到期的非流动负债期末余额较期初余额减少37.95%、长期借款期末余额较期初余额减少58.69%,主要系按期归还到期的长期借款所致;

(12)递延收益期末余额较年初余额增加48.83%,主要系报告期收到技改、环保等项目补助资金所致。

3.5 董事会关于公司未来发展的讨论与分析

1、行业竞争格局和发展趋势

2015年,世界经济将延续温和分化复苏态势。我国经济进入新常态,经济由高速增长转为中高速增长,结构调整、产业升级将使我国经济增长有所放缓,经济面临较大下行压力,但经济增长总量仍然可观。国家将继续实施积极的财政政策和稳健的货币政策,着力提升经济质量和运行效率。工业化、信息化、城镇化和农业现代化的深入推进有利于支撑国内需求和实体经济的发展。

我国钢产量进入峰值平台期,钢铁行业市场供大于求、产能严重过剩的局面短期内难以改变。钢铁企业面临的同质化竞争、资金、环保等压力愈加明显,企业分化加快。企业间的竞争从规模扩张式发展向质量效益式发展转变,内部改革、结构调整、转型升级、国际化等步伐将加快。

2、公司发展战略

公司以“共同成长、贡献社会”为使命,坚持“以人为本、同心共进”的核心价值观,明确“钢铁优强、多元并举”的转型发展思路,着力提升钢铁主业竞争力,推进制造加服务的转型,创建国际一流的受尊重的钢铁企业。

2015年是公司“十二五”规划收官之年,也是全面深化改革、创新发展的关键之年。转型发展结构调整项目全面转入正常生产,事业部制改革深入推进,国际化战略与多元产业发展不断拓展,竞争力全方位提升,企业可持续健康发展能力增强。

2015年,公司生产经营的指导思想是:以“创新、改革”统领全局,加快内部改革步伐,充分发挥装备优势,全面提升管理、技术、产品优势,推进企业向制造服务型转型,提高企业竞争力;抓好钢铁主业生产经营,推进多元产业发展,实现生产经营目标。

3、经营计划

2015年生产经营的主要目标为:

1)、铁产量880万吨,钢产量880万吨,材产量800万吨;

2)、营业收入290亿元;

3)、新增固定资产投资10.14亿元;

4)、环保设施同步运行率达到99%以上;

5)、安全文明生产。

为实现上述目标,公司将重点做好以下工作:

第一、深化内部改革,优化生产经营模式。推进事业部制改革,紧密上下游工序联系,划小经营单元,使事业部成为利润中心;整合采购、物流业务,实施集中管理,实现降本增效;整合技术研发力量,响应市场、促进协同,发挥“产销研+服务”一体化优势。

第二、优化品种结构调整,提升钢铁主业盈利能力。发挥转型发展结构调整项目的装备优势,实现规格、品种、质量增益;为新中棒、宽厚板配套精整、热处理生产线,进一步提升产品档次。制订以9%Ni钢为代表的重点品种增益计划,实现Ni系低温钢、特殊管线钢、高强造船及海工用钢、战略石油储罐用高强板、调质耐磨钢、高标轴承钢、管坯钢、石油钻具用钢、超超临界锅炉管坯钢、汽车用钢等重点品种放量。

第三、以船板分段配送为突破口,基于客户需求和互联网思维,推广商业模式创新。与客户深度合作、共同研发,介入客户设计、使用全过程,全流程质量管控,构建精准制造与配送的集成制造服务体系,满足个性化订制、规模化生产的需求。

第四、嫁接国际资源,提升核心竞争力。推进巴登管理经验,打造“高效率生产低成本制造”企业。寻求与国际一流企业合作,延伸下游产业链,打造高端材料供应商。依托海外销售平台构建国际化营销网络,力争接单量达到出口总量的50%。

四、涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

执行新会计准则对合并财务报表的影响

(一)长期股权投资准则变动对于合并财务报告影响

单位:元 币种:人民币

■

长期股权投资准则变动对于合并财务报告影响的说明:执行修订后的《企业会计准则第2号-长期股权投资》,仅对公司可供出售金融资产和长期股权投资两个报表项目年初金额产生影响,导致减少年初长期股权投资357,092,600元,增加年初可供出售金融资产357,092,600元。对利润和所有者权益等其他报表项目无影响。

(二)职工薪酬准则变动的影响

无影响

(三)合并范围变动的影响

无影响

(四)合营安排分类变动的影响

无影响

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

不适用

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

1、处置子公司

单次处置对子公司投资即丧失控制权的情形

■

(续)

■

2、报告期新设子公司纳入合并范围的主体

■

报告期,本公司未发生非同一控制下企业合并、同一控制下企业合并、反向购买。