2014年年度报告摘要

公司代码:600050 公司简称:中国联通

一重要提示

1、本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

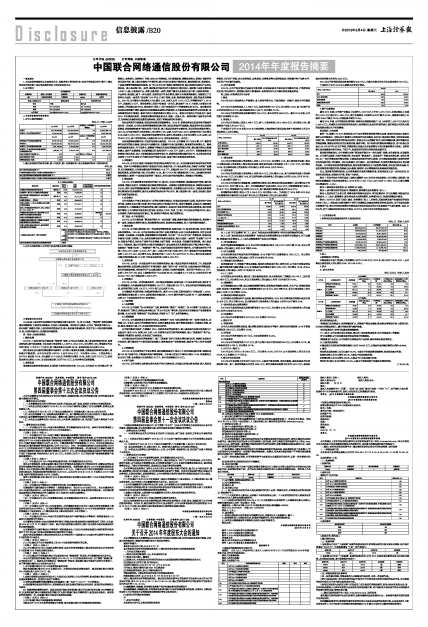

2、公司简介

■

■

二主要财务数据和股东情况

1、公司主要财务数据

单位:元 币种:人民币

■

2、截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

■

■

3、公司与实际控制人之间的产权及控制关系的方框图

■

三管理层讨论与分析

2014年是中国电信行业政策和市场环境发生较大变化的一年,受4G发牌、“营改增”政策实施等诸多因素影响,市场竞争更趋复杂,行业收入增速放缓。面对变化与挑战,公司以“移动宽带领先与一体化创新”战略为引领,主动加快转型发展步伐,深入推进重点领域改革,实现了收入市场份额持续提升、收入结构持续优化、经营效益持续改善。

第一部分:总体经营情况

1、整体业绩

2014年,中国电信行业全面实施“营改增”政策,公司以此为契机,深入推进经营模式转型,改善业务结构,提升发展质量,全年实现主营业务收入人民币2,484.0亿元,同比增长0.9%,增速超出行业平均(附注1)水平2.2个百分点,其中移动业务占比达到63.3%,非语音业务占比达到61.9%。

在行业变化及自身转型等因素共同影响下,公司收入增速有所放缓,但资源使用效率明显提升,盈利能力不断改善。公司全年实现EBITDA人民币930.5亿元,同比增长10.5%;主营业务收入EBITDA率达到37.5%,同比提高3.3个百分点;净利润同比增长16.3%,达到人民币119.7亿元;经营现金流同比增长10.9%;自由现金流达到人民币75.5亿元,公司财务状况更趋稳健。

2、业务发展

推动移动业务经营模式转型,巩固和扩大差异化竞争优势。2014年,公司依托3G时代建立的“网络领先、业务领先、服务领先”优势,加快4G网络建设,优化资源配置,调整发展模式,积极打造新的差异化竞争优势。深入推进存量客户价值经营,建立专业化存量客户维系体系,提高终端补贴、渠道佣金、广告宣传费等营销资源使用效率,以“双4G 双百兆”策略打造终端优势,强化终端对业务和产品的有效拉动。深入推进集中统一运营,顺应移动互联网时代市场和用户需求变化,借助集中业务支撑系统(cBSS)上线,全面推进产品、支撑、服务的统一运营,构建了覆盖全业务和全客户群、全新结构的统一产品体系;推进线上线下一体化运营,实施营业厅专业化管理,提升自有渠道销售能力,创新建立了互联网化全国统一运营的“沃易购”B2B平台,打造了终端、业务、渠道端到端高效、透明的运营支撑能力。2014年,公司移动主营业务收入同比增长1.0%,达到人民币1,573.1亿元;净增移动用户1,811.5万户,总数接近3亿户。移动业务收入和用户结构进一步优化,移动宽带(注2)主营收入对移动主营业务收入的贡献达到68.3%,移动宽带(附注2)用户在移动用户中的渗透率达到49.9%。面对移动语音业务开始增量不增收、数据应用业务继续高速增长的新形势,公司积极推进流量经营与应用创新,促进流量增长和价值提升,移动手机用户数据流量同比增长61.1%。探索与互联网公司开放合作,推进WO+平台建设和运营。积极推进移动转售业务试点,创新一点接入、统一运营和集中服务的合作模式,为转售企业提供灵活便捷的服务体验,实现了转售业务的行业领先。

加快固网宽带升级提速,驱动固网业务实现稳健增长。2014年,监管政策变化使固网宽带领域的竞争进一步加剧。公司充分发挥网络资源和服务优势,加快固网宽带升级提速,推进固网专业化运营体系建设,积极构建家庭客户融合应用产品体系,深入推进固网宽带存量经营,促进固网业务稳定增长。2014年,公司固网宽带主营业务收入同比增长7.0%,达到人民币509.2亿元;固网宽带用户同比增长6.4%,达到6,879.0万户。受固网宽带业务增长带动,固网主营业务收入全年同比增长0.4%,达到人民币897.5亿元,其中固网宽带收入贡献达到56.7%,固网业务结构进一步优化。

加快创新领域战略布局,行业应用业务快速发展。2014年,公司聚焦IDC与云计算、ICT、物联网等行业应用的热点领域,加快技术与战略布局,全面提升专业化运营能力,培育新的业务增长点。继续发挥在教育信息化、汽车信息化、智慧城市等重点行业应用领域形成的领先优势,着力提升解决方案提供能力,提升产品渗透率,全年新增重点行业应用用户2,002万户,达到5,929万户。积极探索新兴业务领域市场化改革,成立了联通创新创业投资有限公司,组建招联消费金融有限公司,试点推进应用商店运营中心公司化运营,扩大跨行业合作范围与力度,运用市场化机制推进业务发展。

3、网络能力

2014年,公司以打造客户体验领先的宽带精品网络为目标,进一步加快移动宽带和固网宽带网络建设。发挥3G网络覆盖优势和产业链技术优势,积极开展LTE混合组网试验,持续扩大网络广度覆盖,优化深度覆盖。全年建设移动宽带网络基站15.8万个,总数达到56.5万个。加快固网光纤宽带网络建设和改造,固网宽带接入端口同比增长13.4%,其中FTTX端口渗透率达到77.8%。加快提升基础承载网络能力,新增7个国家级互联网骨干直联点,网间互联带宽持续增长,网络能力不断增强。

4、管理变革

2014年,公司顺应移动互联网时代集中化、扁平化、专业化的新趋势,围绕提高运作效率、提升发展质量、增强企业活力,持续深化重点领域的管理变革。持续深化投资管理体制改革,构建面向基层单元公允、透明、动态的资源配置机制,持续优化考核激励机制,全面激发企业内生活力。加强各类资源精细化管理和内控风险管控,提升企业管理的规范化科学化水平。深入推进集中统一运营,加快建立面向客户高效的运营体系。

5、社会责任

公司长期致力于将自身发展与广泛的社会责任相结合,为推动国家信息化进程、促进传统产业转型升级、服务社会民生做出贡献,努力为利益相关方创造共享价值。推动节能减排、共建共享,保障通信及信息安全,打造畅通安全的绿色网络;提升服务能力,拓展农村信息应用和信息服务渠道,竭力消除数字鸿沟,让不同群体享受信息生活便利;坚持以人为本,为员工打造工作生活成长的最佳平台;热心公益慈善,持续开展贫困地区惠民工程、捐资助学等活动,竭力回馈社会。

第二部分:生产经营情况

2014年,公司全面实施“移动宽带领先与一体化创新”战略,聚焦存量经营和流量经营,推进集中统一运营,加强成本精细化管理,推进销售模式转型,发展效益显著提高,收入市场份额持续提升。

1、移动业务

2014年,公司建立面向集中统一的业务运营管理机制,积极开展LTE混合组网试验,促进了移动业务持续增长。2014年,公司分阶段推出基于集中业务支撑系统cBSS全业务套餐体系,包括自由组合套餐、全国套餐、本地套餐、校园套餐和共享套餐等,大力推广“双4G双百兆”营销活动,积极开展存量用户迁移,以终端、产品、合约拉动移动宽带业务快速发展。推出全国统一运营的“沃易购”B2B平台,创新合作模式,依托电子商务平台支撑线上线下渠道一体化发展,全面提升渠道效能。深入推进WO+开放体系,通过与互联网公司前后向流量合作、联合运营及互为渠道拓展用户触点等合作模式,创新推出“流量半年包”、“流量银行”等产品,全面开展面向互联网的价值经营。公司移动宽带用户净增2,650.5万户,达到14,910.5万户,其中,无线上网卡用户达到806.4万户;移动宽带手机数据流量达到3,531.9亿MB,同比增长69%,移动宽带用户ARPU为人民币63.6元;WO+能力开放业务相关能力调用次数达到3.3亿次,手机音乐使用用户达到4,065万户。

2、固网业务

2014年,公司进一步加强固网专业化营销体系建设,深入推进固网宽带存量经营工作,加强固移融合业务营销,实现服务品质和用户价值双提升;借助“宽带中国”专项行动,快速实施光纤网络改造,协同开展提速营销,光纤宽带用户占比稳步提升,固网收入结构持续改善。宽带用户净增414.3万户,达到6,879万户;4M及以上速率宽带用户占比达到88.2%,同比提高9.4个百分点;本地电话用户流失558.7万户,用户总数达到8,205.6万户。

3、网络能力

2014年,公司进一步加快移动宽带一体化精品网络建设,积极开展LTE混合组网试验,稳步扩大3G网络覆盖,全年建设移动宽带网络基站15.8万个,总数达到56.5万个。加快光纤宽带网络建设和改造,固网宽带端口达到1.35亿个,FTTX端口占比达到77.8%。

公司继续扩容国际网络,完善国际网络布局。截至2014年底,互联网国际出口带宽达到1,025G,国际海缆总容量达到4,707G,国际陆缆总容量达到2,737G,境外网络节点达到83个,国际漫游覆盖达到251个国家和地区的587家运营商。

4、市场营销

4.1品牌策略

2014年,公司围绕“选4G 就选沃”主题,聚焦网络“覆盖广、网速快”、沃4G资费“自由组合、分享、流量封顶”的特点、终端品类丰富以及“双4G 双百兆”等优势,充分利用自有资源及产业链资源创新传播,全方位传递“精彩在沃”的品牌理念,持续扩大了“沃”品牌的影响力。

4.2营销策略

2014年,公司顺应移动互联网时代特点,构建基于cBSS与沃易购的集中统一运营市场体系,实现集中化、专业化、扁平化的营销模式转型,完善存量维系体系,提升销售服务能力;并着重从营销、服务、维系、资源四方面入手,开展固网宽带体系化经营。

公司面向移动互联网,全面提升WO+开放体系运营服务能力,深入推进重点业务开放创新与产品级合作,强化WO+创富、365计划、APP引流等全国性互联网渠道落地,推出“流量银行”等产品,构建基于流量的生态系统,有效促进了业务发展。

公司通过加快行业应用的培育推广,推广“班班通”和汽车信息化等标准化应用,构建行业信息化生态系统,提升集团客户市场拓展和运营能力,提高集团客户业务渗透率,集团客户收入保持快速增长。

4.3营销渠道

2014年,公司开展营业厅专业化管理,深化战略渠道合作,强化中小社会渠道服务支撑,搭建沃易购B2B电子商务平台,不断提升渠道产能和效能。全年核心营业厅产能同比增长21.3%,渠道费用占收比同比下降,沃易购累计注册渠道近25万个,累计交易额超过50亿元。

4.4客户服务

2014年,公司完善以服务责任追究为抓手的大服务体系,开展重点区域服务攻坚战、深入推动服务维系、优化用户界面,在大服务推进、服务运营、服务维系等方面持续改进,持续提升客户服务水平,全年用户申诉量行业最低。

4.5实名制政策

2015年,公司严格贯彻执行国家实名制政策,并按国家要求全面开展专项整治行动,严格管理非实名用户和无效用户,短期将出现用户数量波动,长期将有利于公司提升发展质量及效益。

第三部分:财务情况讨论与分析

1、概述

2014年公司主营业务收入平稳增长,收入结构不断优化,市场份额进一步提升,盈利水平持续改善。

2014年公司实现营业收入2,885.7亿元,实现净利润119.7亿元,同比增长16.3%,其中归属于母公司的净利润39.8亿元,基本每股收益为0.188元,同比增长15.7%。

2014年公司经营活动现金流量净额为924.3亿元,资本开支为848.8亿元。截至2014年底,公司的资产负债率为57.9%。

2、营业收入

2014年公司营业收入实现2,885.7亿元,其中,主营业务收入为2,484.0亿元,同比增长0.9%,销售通信产品收入为401.7亿元。

下表反映了公司2014年和2013年主营业务收入构成的变化情况及各业务主营业务收入所占主营业务收入百分比情况。

■

2.1移动业务

2014年公司移动业务主营业务收入实现1,573.1亿元,同比增长1.0%,其中移动宽带业务(附注2)对移动业务主营业务收入增长的拉动显著,移动宽带业务主营业务收入为1,073.7亿元,同比增长15.8%,所占移动业务主营业务收入的比重由上年的59.5%上升至68.3%。

2.2固网业务

2014年公司固网业务主营业务收入实现897.5亿元,同比增长0.4%,其中固网宽带业务主营业务收入为509.2亿元,同比增长7.0%,所占固网业务主营业务收入的比重由上年的53.2%上升至56.7%。

3、成本费用(附注3)

2014年公司持续优化资源配置,加强精细化管理,成本费用使用效益显著提升,成本费用合计为2,642.9亿元,同比下降4.9%。其中:全年销售通信产品成本发生434.0亿元,同期销售通信产品收入为401.7亿元,销售通信产品亏损为32.3亿元,其中移动宽带终端补贴成本为46.4亿元。

经调整的成本费用(附注4)为2,255.3亿元,同比增长1.4%。下表列出了2014年和2013年公司经调整的成本费用项目以及每个项目所占主营业务收入的百分比变化情况:

■

注1:上述“折旧及摊销”和“人工成本”为营业成本和管理费用中相同性质的数据的总额。

注2:上述“其他营业成本及管理费用”为营业成本和管理费用合计扣除网间结算成本、折旧及摊销、网络运行及支撑成本、人工成本及销售通信产品成本后的数据。

3.1网间结算成本

受网间结算政策调整影响,2014年公司网间结算成本发生146.0亿元,同比下降27.8%,所占主营业务收入的比重由上年的8.2%下降至5.9%。

3.2折旧及摊销

公司加快移动宽带和固网宽带网络建设,2014年资产折旧及摊销发生742.5亿元,同比增长8.4%,所占主营业务收入的比重由上年的27.8%变化至29.9%。

3.3网络运行及支撑成本

在网络覆盖扩大、网络资产增加及能源、物业租金等基础价格上涨的同时,公司加大网络运营投入,提升网络支撑与维护质量,2014年网络运行及支撑成本发生378.5亿元,同比增长12.3%,所占主营业务收入的比重由上年的13.7%变化至15.2%。

3.4人工成本

公司实施企业年金制度,深化用工和分配制度改革,加大对基层员工的激励,2014年人工成本发生346.6亿元,同比增长9.0%,所占主营业务收入的比重由上年的12.9%变化至14.0%。

3.5销售费用

公司围绕落实成本压降,重点加强销售费用管理,积极推进营销模式转型,优化产品、终端和渠道结构,促进客户质量的提升,2014年销售费用发生401.9亿元,同比下降6.5%,所占主营业务收入的比重由上年的17.4%下降至16.2%。

3.6移动宽带终端补贴成本

公司持续优化终端合约产品结构,提升终端补贴使用效益,2014年公司移动宽带终端补贴成本发生46.4亿元,同比下降40.4%,所占移动宽带主营业务收入的比重由上年的8.4%下降至4.3%。

3.7其他营业成本及管理费用

2014年公司其他营业成本及管理费用发生150.1亿元,同比增长4.0%,所占主营业务收入的比重由上年的5.9%变化至6.0%。

3.8财务费用

2014年公司财务费用发生43.3亿元,比上年增加13.8亿元。

4、盈利水平

4.1税前利润

公司全力加快规模效益发展,通过增收创效促进效益水平提升,盈利状况持续改善,2014年税前利润实现158.4亿元,同比增长15.8%。

4.2所得税

2014年公司的所得税为38.7亿元,全年实际税率为24.4%。

4.3年度盈利

2014年公司净利润实现119.7亿元,其中归属于母公司的净利润39.8亿元,同比增长15.7%,基本每股收益为0.188元,同比增长15.7%。

5、EBITDA(附注5)

2014年公司EBITDA为930.5亿元,同比增长10.5%,EBITDA占主营业务收入的百分比为37.5%,比上年提高3.3个百分点。

6、资本开支及现金流

2014年公司各项资本开支合计848.8亿元,主要用于移动网络、宽带及数据、基础设施及传送网建设等方面。其中,移动网络资本开支为369.5亿元,宽带及数据业务资本开支为190.0亿元,基础设施及传送网资本开支为229.2亿元。

2014年公司经营活动现金流量净额为924.3亿元,扣除本年资本开支后自由现金流为75.5亿元。

下表列出了公司2014年主要资本开支项目情况。

■

7、资产负债情况

截至2014年底,公司资产总额由上年底的5,313.6亿元上升至5,471.2亿元,负债总额由上年底的3,097.4亿元变化至3,168.0亿元,资产负债率由上年底的58.3%下降至57.9%。债务资本率由上年底的79.6%下降至79.0%;净债务资本率为72.2%。

截至2014年底,公司的流动负债净额(即流动负债减流动资产)由上年底的2,423.6亿元变化至2,345.4亿元。考虑到公司经营活动净现金流入保持稳定以及良好的信贷信用,我们相信公司应有足够的运营资金满足生产经营需要。

第四部分:未来展望

新的一年,随着LTE FDD牌照发放、用户实名制等监管政策的深化实施,通信行业发展正在发生前所未有的新变化。传统以用户数量为主的发展空间更加趋窄,电话用户普及接近饱和,传统语音业务持续下滑。传统业务的竞争型发展更加理性,发展方式正从增量扩张为主转向调整存量、做优增量并存的深度调整,需要更加理性地关注量质并重、量收平衡。用户结构与消费结构调整加快,用户结构正加速从2G、3G用户向4G用户转变,消费结构正加速从以语音消费为主向以流量消费为主转变。信息消费正在加速渗透至各行各业、千家万户,给运营商带来巨大的转型发展新空间。

面对新形势新变化,公司将深化实施“移动宽带领先与一体化创新”战略,抓住新机遇、实现新发展。公司将巩固和扩大宽带网络优势,充分发挥“移动宽带+固定宽带”的综合网络优势,加快打造3G+4G一体化的移动宽带精品网络,全面推进固网宽带光纤化改造。公司将积极创造集中运营的差异化应用服务优势,对外提供一体化服务能力,对内提升一体化运营效率,为信息消费创造更加方便快捷的服务。公司将实现信息消费的新发展,面向信息消费加快生产运营模式调整,加快在互联网金融、行业应用等信息消费应用热点领域以及大数据、物联网、云计算等新型业务领域实现新发展。

总之,面对新的形势和机遇,公司将紧紧抓住信息消费新机遇,在转型发展上进一步加快步伐,实现更好更快发展,创造更大价值,回报广大股东。

附注1:行业平均水平采用国家工信部未调整的2014年行业电信业务收入同比增速(即根据工信部网站披露数据,行业电信业务收入2014年为11,541.1亿元,2013年为11,689.1亿元,计算未调整同比增速约为 -1.3%)。

附注2:移动宽带业务包含3G业务和4G业务。

附注3:成本费用包括营业成本、销售费用、管理费用及财务费用(收入)。

附注4:在这里为了分析目的,将移动宽带终端补贴成本、网间结算成本、折旧及摊销、网络运行及支撑成本、人工成本、销售费用、其他营业成本及管理费用、财务费用合计,形成经调整成本费用。

附注5:EBITDA反映了加回(减去)财务费用(收入)、所得税、扣除非流动资产处置损益的营业外支出(收入)、营业成本及管理费用中的折旧及摊销以及减去投资收益的营业利润。由于电信业是资本密集型产业,资本开支和财务费用可能对具有类似经营成果的公司年度盈利产生重大影响。因此,公司认为,对于与集团类似的电信公司而言,EBITDA有助于对公司经营成果分析。

(一)主营业务分析

1、利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、收入

主要销售客户的情况

本集团前五名客户营业收入的总额约人民币170.66亿元(2013年:约人民币192.49亿元),占本集团全部营业收入的比例为5.9%(2013年:6.3%)。

3、成本

3.1成本分析表

单位:百万元 币种:人民币

■

成本变动原因分析:

?网络运行及支撑成本:在网络覆盖扩大、网络资产增加及能源、物业租金等基础价格上涨的同时,公司加大网络运营投入,提升网络支撑与维护质量。

?网间结算成本:受网间结算政策调整影响。

?人工成本:公司实施企业年金制度,深化用工和分配制度改革,加大对基层员工的激励。

?折旧及摊销:公司加快移动宽带和固网宽带网络建设。

?销售通信产品支出:公司持续优化终端合约产品结构,提升终端补贴使用效益。

3.2主要供应商情况

本集团前五名供应商的采购总额约人民币549.69亿元,占集团年度采购总额的比例为46.84%。

4、费用

营业税金及附加较上年同比减少45.7%,主要由于受营改增政策影响,营业税金减少所致;

投资收益较上年同比增长83.5%,主要由于股利增加所致;

财务费用较上年同比增长46.9%,主要由于汇兑收益减少所致;

营业外支出较上年同比增长133.2%,主要由于非流动资产处置损失增加所致。

(下转B21版)