公司代码:600209 公司简称:罗顿发展

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

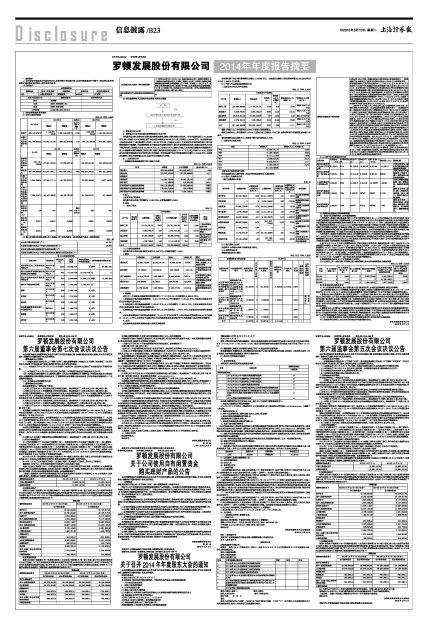

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

2.3司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

3.1董事会关于公司报告期内经营情况的讨论与分析

报告期内公司的主营业务主要为酒店经营及管理、装饰工程和网络工程业务。全年完成营业收入20,209.86万元,较上年减少0.84%,实现归属于母公司的净利润为926.46万元,较上年增加3,256.68万元。报告期营业收入构成及分析如下:酒店经营收入完成2,981.96万元,较上年减少10.90%,主要原因为市场环境的变化,海口新建高端酒店日渐增多,市场竞争激烈,由于酒店公司设施有所老化,参与市场竞争缺乏优势,使酒店业务收入有所下降。报告期工程类收入完成16,930.94万元,较上年增加3.41%,装饰工程收入主要来源为装修高档星级酒店以及上年度接转本期的精装修工程项目等。网络工程业务报告期完成收入227.67万元,较上年减少61.60%,主要原因为报告期承接信息安全技术劳务项目有所减少。报告期归属于母公司的净利润同比增加3,256.68万元,主要原因为装饰工程业务利润增加以及北京沙河项目清算分红所致。

3.1.1主营业务分析

1、利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、收入

主要销售客户的情况

报告期内前五名客户销售额为10,690万元,占销售总额的52.89%

3、成本

(1)成本分析表

单位:元

■

(2)主要供应商情况

报告期内前五名供应商采购的金额为2,352万元,占采购总额的14.32%。

4、费用

■

5、现金流

公司2014年度现金及现金等价物净增加额2,771.27万元,比上年同期增加6,390.64万元。

1、经营活动产生的现金流量净额-15,614.70万元,比上年同期减少12,834.53万元,主要是归还集团公司和北京罗顿沙河公司款项。

2、投资活动产生的现金流量净额17,903.37万元,比上年同期增加17,982.74万元,主要是本期收回北京沙河项目投资及收到北京沙河项目投资收益。

3、筹资活动产生的现金流量净额482.59万元,比上年同期增加1,242.44万元,主要是因为归还银行贷款减少。

公司本期经营活动产生的现金流量净额-15,614.70万元与归属于上市公司股东的净利润926.46万元差额为-16,541.16万元,主要是由于本期公司支付其他经营款项及固定资产折旧、坏帐准备计提、投资收益等影响。

6、 其他

公司利润构成或利润来源发生重大变动的详细说明

报告期归属于母公司的净利润同比增加3,256.68万元,主要原因为装饰工程业务利润增加以及北京沙河项目分红1,543.20万元所致。

3.1.2行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位:元 币种:人民币

■

装饰工程收入比上年同期增加2.29%,主要是工程结算增加。

装饰工程成本比上年同期减少16.00%,主要是分包工程减少,人员工资、装饰材料进行有效控制,成本较上年减少。

酒店经营营业成本变动不大,毛利率下降主要为营业收入下降。

2、主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

西北地区营业收入减少较多,华东和西南地区营业收入增加较多。

3.1.3资产、负债情况分析

1、资产负债情况分析表

单位:元

■

3.1.4核心竞争力分析

报告期内,公司核心竞争力未发生重大变化。

3.1.5投资状况分析

募集资金变更项目情况

单位:万元 币种:人民币

■

■

3.1.6主要子公司、参股公司分析

■

3.2利润分配或资本公积金转增预案

3.2.1现金分红政策的制定、执行或调整情况

1、报告期内,根据中国证监会发布的《上市公司监管指引第3号——上市公司现金分红》的文件要求,结合公司的实际情况,经公司第五届董事会第十六次会议审议和公司2013年年度股东大会批准,对公司章程中利润分配政策的相关条款进行修改,具体内容详见2014年4月19日和5月21日的《上海证券报》和《中国证券报》和上海证券交易所网站www.sse.com.cn;本次修订利润分配政策(含现金分红政策)的条件和程序合规透明。本次修订后的利润分配政策(含现金分红政策)列入公司章程且已经股东大会审议通过,分红标准和比例明确清晰,相关的决策程序和机制完备,独立董事尽职履责并发表了意见。公司开通网络投票方式供中小股东参与股东大会对利润分配政策的表决,中小股东有充分表达意见和诉求的机会,中小股东的合法权益得到充分维护。

2、报告期内,根据公司章程的相关规定,公司董事会拟定2013年度利润分配及资本公积金转增股本的预案如下:本公司2013年度利润不分配,资本公积金不转增股本。该利润分配方案符合《公司章程》的规定,公司独立董事发表了独立意见,并已经公司2013年年度股东大会审议批准,召开股东大会时,公司开通网络投票方式供中小股东参与股东大会对利润分配政策进行表决。

3、经2015年3月6日六届七次董事会审议,并经天健会计师事务所(特殊普通合伙)审计,本公司2014年度实现的净利润为9,264,588.44元,加上2014年初未分配利润113,407,203.77元,2014年期末可供股东分配的利润为122,671,792.21元;2014年度的资本公积金为118,386,578.49元。根据公司章程的相关规定,公司董事会拟定2014年度利润分配及资本公积金转增股本的预案如下:本公司2014年度进行利润分配,按公司2014年末总股本439,011,169股为基数,向全体股东按每10股派发现金股利0.065元(含税),共计派发股利2,853,572.60元,占2014年度合并报表中归属于本公司股东的净利润的比例为30.80 %,分配后尚结余未分配利润119,818,219.61元,结转下一会计年度;资本公积金不转增股本。

本预案尚需提交公司2014年年度股东大会审议。

3.2.2公司近三年(含报告期)的利润分配方案或预案、资本公积金转增股本方案或预案

单位:元 币种:人民币

■

四 涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

1、公司根据财政部2014年相继修订和颁布的会计准则,对原会计政策进行相应变更,自2014年7月1日开始执行。2014年10月29日,公司召开六届四次董事会,审议并全票通过 了《关于公司会计政策变更的议案》。

2、根据《企业会计准则第3号—投资性房地产》、《企业会计准则第28号—会计政策、会计估计变更和差错更正》及有关规定,为了更加客观地反映投资性房地产的真实价值,公司决定采用公允价值模式对投资性房地产进行后续计量;根据《企业会计准则第2号—长期股权投资》、《企业会计准则第28号—会计政策、会计估计变更和差错更正》及有关规定,为了更加客观地反映长期股权投资的真实价值,公司决定采用权益法对上海名门世家商业广场项目的长期股权投资进行后续计量。上述会计政策变更已于2014年12月22日第六届董事会第六次会议决议通过。

3、董事会认为:公司的会计政策变更和财务信息调整是根据财政部相关文件要求和公司的经营实际进行的,依据和程序符合有关法律、法规、规范性文件和《公司章程》的规定,不存在损害公司和股东利益的情形。公司聘请的2014年度财务报告审计机构天健会计师事务所(特殊普通合伙)对公司会计政策变更及财务报表列报项目出具了《关于罗顿发展股份有限公司会计政策变更的说明》(天健[2015]3-12号)。

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

与上年度财务报告相比,本公司财务报表合并范围未发生变化。

罗顿发展股份有限公司

2015年3月6日