|

招商证券研究所

分析师:宗 乐 证书编号:S1090511030005 柴沁虎 证书编号:S1090514070001

核心要点:

1)2014年9月29日,作为国内公募基金产品的一项重大创新,我国首只参与股权投资的封闭式基金——嘉实元和直投封闭混合型发起式基金正式成立。2015年3月11日,该基金发出公告,将于3月16日在上交所上市交易(交易代码:505888)。

2)经测算,我们预期 2014-2019 年的归属销售公司的净利润分别为 292 亿元,334亿元、376 亿元、423亿元、473 亿元,以及529亿元,年均增速12.90%。在中性假设下,嘉实元和基金份额的理论价值介于1.08元至 1.24 元之间。

3)嘉实元和基金是国内首只参与股权投资的封闭式基金,因此我们预期市场对该基金关注度的提升将是大概率事件。与其他封闭式基金相比,该基金的投资标的具有非常明显的稀缺性,因此不排除基金份额在上市初期溢价交易的可能。

4)在目标公司股份上市前,嘉实元和对目标公司权益将主要采用最近市场交易价格法,并参考可比公司的市净率(P/B)方法进行估值。在此阶段,基金的单位净值不能反映目标公司上市之后带来的收益预期,因此远低于其真正的内在理论价值。

5)从逻辑上看,嘉实元和上市后即使真的发生了折价,也应该是相对于其内在价值折价,而不是相对于单位净值折价。经测算,假设该基金以目前单位净值为开盘价上市,相对于其内在价值,此开盘价已经隐含了6%~18%的折价空间。

6)投资建议:嘉实元和基金与普通封闭式基金和混合型基金有不同的风险收益特征,该基金预期风险和收益高于普通封闭式基金和混合型基金。建议风险承受能力较高、对预期收益有一定要求的投资者逢低介入,已在前期成功认购该基金的投资者可继续持有,获取由目标公司上市带来的投资收益。

7)风险提示:由于投资标的和投资策略均具有较高的特殊性,嘉实元和基金存在有别于普通封闭式基金和混合型基金的特定风险。主要的特定风险包括但不限于集中持股风险、目标公司股票的投资风险、提前终止合同的风险、基金交易风险、现金分配延迟风险、和第三方机构服务的风险等。

一、 中国石化销售公司经营前景分析

中石化销售公司的业绩表现将是决定嘉实元和投资回报的重要因素。作为首家进行“混改”的央企,中石化销售公司被认为是中石化旗下最有潜质的优质资产,受到境内外投资机构追捧。有 127家机构参与第一轮投标,投标规模达到7000亿元左右,一方面是对参与国企改革意义的认同,更重要的是对中石化销售公司的投资价值的看好。

销售公司的业务主要分为油品业务和非油品业务两部分,其中油品业务包括成品油、燃料油、天然气的销售等业务,非油品业务目前主要是便利店业务,还包括少量的汽车服务、广告等业务。油品销售业务一直以来都是中国石化的优质业务,拥有完善的成品油销售网络和储运设施,网络优势明显,市场竞争力和盈利能力较强。公司希望继续巩固成品油销售市场的优势地位,同时寻求在非油品业务上的重大突破,最终实现传统业务的转型升级。

1、 油品业务仍有很大提升空间

中石化销售公司的核心业务是成品油销售,销售收入占比高达 98%,直接影响其投资价值。该类业务的盈利前景主要受三方面因素的影响:

一是国际原油价格的变化。根据测算,原油价格跌至 80美元以下将对中石化销售公司的盈利产生正向影响。结合国际原油价格的中长期走势,我们判断,原油价格维持低于80美元的较低水平是大概率事件。

二是油品销售收入增长率。该因素受到GDP 总量、汽车保有量、汽车技术革新等因素的影响,我们认为,国家经济增长以及居民生活水平提升将能够支持油品销售的持续增长。

三是管理效率。我们预期,混合所有制改革将极大改善中石化销售公司的治理结构,提升其经营管理水平,从而提升其毛利率、释放更大的盈利潜能。

销售公司拥有境内最完善的成品油销售网络,是中国最大的成品油经销商,成品油总经销量占国内市场份额 60%以上,成品油储运设施布局合理。近年来,公司针对成品油市场需求结构性变化,灵活调整营销策略,加大高标号汽油和航煤销售力度,率先向市场提供优质成品油,在做大经营总量同时,发挥公司网络优势、品牌优势,努力扩大零售量,优化成品油资源配置,优化运输结构,努力降低运输成本。整体来说,油品业务仍有很大提升空间。

2、 非油品业务将成为新的利润增长点

中石化销售公司的业务还包括油站便利店业务。与国际同类公司相比,该业务的盈利能力还远远没有挖掘出来。本次混合所有制改革引入了腾讯、复星、顺丰等具有革新力量和话语权的民间资本,将促进便利店业务与新经济模式的结合,创造出新的商业模式,拓展出更大的盈利空间。 在进一步提高便利店业务盈利能力的基础上,销售公司将以遍布全国的加油站零售网络为基础,开展电商(“易捷网”)、汽车服务、广告等其他非油品业务。

国际油品销售公司非油品营业收入占比 15%、毛利占比 40%左右,对照之下,销售公司和国际平均水平相比较,还有不小的差距,公司已经有意向将加快市场化运作与专业化运营,有意与战略合作者实现强强联手、合作共赢,着力于非油业务的发展。

综上,中石化销售公司的盈利前景非常广阔,具有很高的投资价值。

3、 销售公司盈利预测与分析

经测算,2014-2019 年的归属销售公司的净利润分别为 292 亿元,334亿元、376亿元、423 亿元、473亿元,以及529亿元,年均增速12.90%。

其中油品板块2014~2016年的经营利润分别为377亿元,427亿元以及 475亿元,年均增速为 10%,国内缺乏同类可比公司,但是考虑到公司的现金流状况以及资产负债结构,我们认为油品业务给 10倍 PE的估值基本公允。

按照保守的业绩估计,基于国内加油站便利店行业发展迅速,及考虑到公司嵌入式业务的增长,以及便利店修内功带来内生增长动力,我们认为 14-19 年的非油业务的经营利润分别为1.4亿、1. 9亿、2.7 亿、3.5亿、4.9亿以及 6.1亿元,年均增速 33%。参考 A股上市公司便利店红旗连锁及涉及便利店运营的中百集团、华联综超,以及海外、H 股相关公司——联华超市、高鑫零售、全家、牛奶公司、7-11 等涉足便利店行业的估值,考虑到国内加油站便利店行业的迅速发展及公司嵌入式业务的增长空间,我们给予公司非油品 2013 年 PE35 倍、2014年 40倍PE的估值。

二、 嘉实元和基金的理论价值分析

1、 嘉实元和基金理论价值的影响因素

根据基金合同,嘉实元和 50%的资产将投入中石化销售公司的未上市股权,因此销售公司的股权价值将成为影响基金合理估值水平的重要因素。在现金流贴现模型(DCF)的估值框架下,可以看出销售公司现阶段的股权价值取决于 IPO上市后其股权的最终“变现价格”和“变现时间”。

进一步分析,变现价格主要是由“中石化销售公司的盈利前景(即未来3~5年的EPS)”以及“二级市场卖出或大宗交易平台协议转让变现时的估值(即退出PE)”来决定的。变现时间则取决于中石化销售公司的股改进展、上市进程、以及基金管理人对退出时机的把握和选择。

2、 嘉实元和基金理论价值分析

1. 关键假设:

根据前面的分析结果,我们预测 2014-2019 年的归属销售公司的净利润分别为292亿元,334亿元、376亿元、423亿元、473亿元,以及 529亿元,年均增速 12.90%。

同时,基于嘉实元和基金的投资安排,我们做出如下假设:

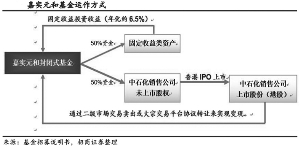

▲嘉实元和基金资产的 50%投资于目标公司的股权,剩余的 50%投资于固定收益类资产,且固定收益类资产费前预期年化收益率为6.5%。

▲销售公司于 2016年 IPO 上市,IPO 的摊薄比例为 15%。

▲假设减持方法:

(1)基金经理于2017年减持销售公司的所有股份。(销售公司上市一年后退出)

(2)基金经理于2019年减持销售公司的所有股份。(销售公司上市三年后退出)

(3)基金经理于2017年至2019年期间,每年减持销售公司1/3股份。(分三次退出)

(4)减持销售公司股份时,卖出市盈率介于 15-19倍之间。

(5)减持销售公司股份时,冲击成本为 5%。

(6)贴现率介于 4.5~6.5%之间。

2. 结果分析

基于我们对销售公司的盈利预测,以及基于嘉实元和投资策略的合理假设,我们测算该基金目前的合理估值水平如下表所示:

可见,在中性假设(即退出 PE=17)下,嘉实元和基金份额的理论价值介于 1.08元至 1.24元之间。

三、 嘉实元和基金的折溢价分析

1、 基金份额上市初期大幅折价交易的概率较低

海外的研究发现,封闭式基金的折溢价与以下几个重要因素有关:

▲市场整体的波动

▲近期基金业绩表现

▲基金管理人的知名度和认可度

▲基金经理的知名度和认可度

▲近期基金分红策略的调整

▲市场对某只封闭式基金的投资标的或投资策略失去兴趣

▲市场对某只封闭式基金的投资标的或投资策略的关注度提升

在我国,封闭式基金折价率形成的主要原因是对持有人流动性的补偿,而影响封闭式基金折溢价率的主要因素是基金的到期存续时间和市场对基金未来业绩表现的预期。具体来说,到期时间越短、市场对基金业绩预期越乐观,基金的折价率越低。

由于嘉实元和基金的存续期很大程度取决于目标公司上市的时间和进度,很难判定该基金实际的存续时间,因此就目前来看,影响该基金折溢价率的最大因素为收益预期。我们认为,该基金未来收益的确定性较高,收益预期稳定,尽管目标公司股份自由流通之前可能会因流动性不足而对基金交易价格产生一定的负面影响,但出现大幅折价交易的可能性仍然较小。

此外,由于该基金是国内首只参与股权投资的封闭式基金,因此我们预期市场对该基金投资标的关注度的提升将是大概率事件,从而推高基金的交易价格。换言之,与其他封闭式公募基金产品相比,该基金的投资标的具有非常明显的稀缺性,因此不排除基金份额在上市初期溢价交易的可能。

2、 嘉实元和单位净值和理论价值的区别

还有一点需要投资者特别注意的是,作为一只创新型基金,嘉实元和的单位净值和其理论价值存在着很大的差别。

由于嘉实元和基金 50%资金投资于未上市公司的股份,因此在估值方法上与以往的基金有较大差异。具体来说,在目标公司上市前,嘉实元和对目标公司权益将主要采用最近市场交易价格法,并参考可比公司的市净率(P/B)方法进行估值。根据目标公司 2014 年 4 月 30 日的财务报表,增资后目标公司的市净率为 2.15倍。此后,该基金会根据目标公司的财务报告更新的净资产值对目标公司权益估值进行调整。

因此,在目标公司上市之前,嘉实元和的单位净值仅在目标公司季度财务指标变动、目标公司股票分红、和嘉实元和基金份额分红等重要事件的发生时点产生较大程度的波动。而在未发生上述重要事件时,基金单位净值仅受到费用计提、固定收益市场投资收益等因素的影响,并不能反映目标公司上市之后带来的收益预期。

截至 3月 9日,嘉实基金的单位净值为1.0152元。根据前面的测算,在中性假设下,该基金的理论价值介 1.08元和 1.24元之间。也就是说,在目标公司股份上市前,该基金的单位净值远低于其真正的内在理论价值。

我们认为,从逻辑上看,嘉实元和上市后即使真的发生了折价,也应该是相对于其内在价值(即1.08~1.24元)折价,而不是相对于 1.0152元折价。假设该基金按照1.0152元的价格开盘,相对于其内在价值,此开盘价已经隐含了 6%~18%的折价空间。

综上所述,我们认为基金份额首日上市初期大幅折价交易的概率不大。

(CIS)