(A股股票代码:601288)

2014年年度报告摘要

一、重要提示

1.1本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

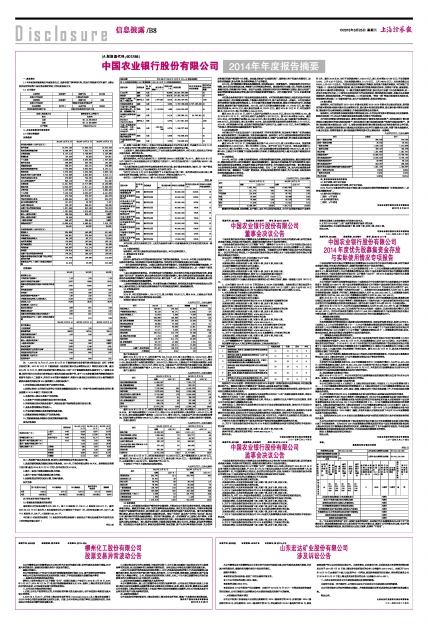

1.2 公司简介

■

■

二、主要财务数据和股东变化

2.1主要财务数据

财务数据

■

财务指标

■

注: 1、2014年12月31日、2013年12月31日数据根据《商业银行资本管理办法(试行)》等相关规定计算。2012年12月31日数据根据《商业银行资本充足率管理办法》等相关规定计算。截至2014年12月31日,按照《商业银行资本管理办法(试行)》计量超额贷款损失准备可计入二级资本金额,即并行期内全年采用内部评级法计量信用风险加权资产的,高于150%拨备覆盖率的超额贷款损失准备可全部计入二级资本,并执行95%的资本底线要求,将资本计量高级方法和其他方法计量的超额贷款损失准备差异部分按9.52倍调整计入风险加权资产。

2、净利润除以期初和期末资产总额的平均值。

3、根据证监会《公开发行证券的公司信息披露编报规则第9号-净资产收益率和每股收益的计算及披露》(2010年修订)的规定计算。

4、利息净收入除以生息资产平均余额。

5、生息资产平均收益率减付息负债平均付息率。

6、净利润除以期末风险加权资产,风险加权资产根据银监会相关规定计算。

7、业务及管理费除以营业收入。

8、不良贷款余额除以发放贷款和垫款总额。

9、贷款减值准备余额除以不良贷款余额。

10、贷款减值准备余额除以发放贷款和垫款总额。

其他财务指标

■

注:1、流动资产除以流动负债,流动性比率按照银监会的相关规定计算。

2、发放贷款和垫款总额除以吸收存款余额。2014年,日均贷存款比例为64.75%。按照银监会监管口径计算,截至2014年12月31日的人民币存贷比为57.40%。

3、最大一家客户贷款总额除以资本净额。

4、最大十家客户贷款总额除以资本净额。

5、根据银监会的相关规定计算,为境内数据。

股价信息

■

注:所有股价均为不复权价格

2.2 普通股股东数量和持股情况

报告期末本行股东总数为376,360户。其中H股股东27,749户,A股股东348,611户。截至2015年3月18日(即本行A股年度报告公布之日前第五个交易日)末,本行股东总数567,406户,其中H股股东27,395户,A股股东540,011户。

本行前10名股东持股情况(H股股东持股情况是根据H股股份过户登记处设置的本行股东名册中所列的股份数目统计)

单位:股

■

注:香港中央结算(代理人)有限公司持股总数是该公司以代理人身份,代表截至2014年12月31日,在该公司开户登记的所有机构和个人投资者持有的H股股份合计数。

上述股东中,除社保基金理事会转持三户由社保基金理事会管理外,本行未知上述股东之间存在关联关系或一致行动关系。

2.3优先股股东数量及持股情况

截至报告期末,本行优先股农行优1(证券代码360001)股东总数1为26个。截至2015年3月18日(即本行A股年度报告公布之日前第五个交易日),本行优先股农行优1(证券代码360001)股东总数为26个2。

1优先股的股东以实际持有的合格投资者为单位计数,在计算合格投资者人数时,同一资产管理机构以其管理的两只以上产品认购或受让优先股的,视为一人。

2本行于2015年3月18日非公开发行了4亿股优先股(第二期),发行情况相关公告已在上海证券交易所网站披露,农行优2(证券代码360009)的股东总数为27个。

农行优1(证券代码360001)前10名优先股股东持股情况

单位:股

■

本行未知上述优先股股东之间、上述优先股股东与前10名普通股股东之间存在关联关系或一致行动关系。

2.4主要股东情况

报告期内,本行的主要股东及控股股东没有变化,本行无实际控制人。

三、管理层讨论与分析

3.1 展望

经济步入新常态为本行的改革和发展带来了新的机遇和挑战。2015年,本行将主动适应新常态、服务经济新常态、加快构建本行改革发展新常态,为经济社会可持续发展做出更大贡献。

一是主动适应经济新常态。正确认识新常态孕育的新变化,全面把握经济增速调整的新趋势、产业结构调整的新机遇、风险压力加大的新挑战,既保持战略定力,又增强发展信心,进一步提升市场竞争能力。

二是主动服务经济新常态。针对新常态衍生的新需求,充分发挥本行城乡联动的独特优势,紧紧围绕“四化同步”发展格局,着力服务农业现代化和新型城镇化,着力服务国家区域发展战略,着力服务经济结构战略性调整和产业结构优化升级,着力服务“一带一路”和自贸区建设,在金融服务过程中实现自身的发展转型和提质增效。

三是加快构建改革发展新常态。针对新常态提出的新挑战,坚持把改革创新作为转变发展方式的核心,提升经营活力;坚持把夯实管理基础作为可持续发展的基石,确保稳健经营。

3.2 财务报表分析

利润表分析

2014年,本行实现净利润1,795.10亿元,较上年增加132.99亿元,增长8.0%,主要是由于利息净收入增加,以及本行成本管控取得良好成效。

利润表主要项目变动表

人民币百万元,百分比除外

■

资产负债表分析

截至2014年12月31日,本行总资产为159,741.52亿元,较上年末增加14,120.50亿元,增长9.7%。其中,发放贷款和垫款净额增加8,374.74亿元,增长12.1%;投资净额增加3,555.32亿元,增长11.0%;现金及存放中央银行款项增加1,392.63亿元,增长5.3%,主要是由于本行吸收存款增加;存放同业和拆出资金增加2,735.34亿元,增长38.7%,主要是由于本行适时加大资金融出力度,提高资金使用效益;买入返售金融资产减少2,276.34亿元,下降30.9%,主要是由于买入返售债券规模减少。

资产主要项目

人民币百万元,百分比除外

■

截至2014年12月31日,本行负债总额为149,415.33亿元,较上年末增加12,239.68亿元,增长8.9%。其中吸收存款增加7,219.86亿元,增长6.1%;同业存放和拆入资金增加1,523.47亿元,增长16.9%;卖出回购金融资产款增加1,042.34亿元,增长389.1%,主要是由于本行卖出回购债券增加。已发行债务证券增加589.06亿元,增长22.1%,主要是由于本行新发行二级资本债券和中期票据。

负债主要项目

人民币百万元,百分比除外

■

截至2014年12月31日,本行股东权益合计10,326.19亿元,其中普通股股本3,247.94亿元,其他权益工具399.44亿元,资本公积987.73亿元,盈余公积785.94亿元,一般风险准备1,567.07亿元,未分配利润3,299.89亿元。每股净资产为3.05元。

下表列示了于所示日期股东权益构成情况。

人民币百万元,百分比除外

■

3.3业务综述

2014年,本行积极应对复杂严峻的经济金融形势,不断加快公司银行业务经营转型,持续加强服务能力建设。继续支持铁路、水利、互联互通等基础设施建设,择优支持先进制造业、节能环保等战略性新兴产业领域的优质项目,加大旅游、医疗、养老服务业等现代服务产业扶持力度。着力支持新型城镇化建设,着力打造本行新型城镇化金融服务品牌。建设“引进来”重点客户名单和“走出去”重点项目库,提升境内外联动金融服务能力。抓好客户基础建设,进一步完善和扩大三级核心客户群体。认真落实“客户下沉”策略,加大对优质小微企业信贷支持力度。加快推进网点对公服务能力建设,增强基层网点综合服务能力。深入推进专项营销,全面推进联动营销,建立全方位、多维度、多层次的营销机制。加快推进公司业务投行化,积极拓展债券承销、银团贷款、资产证券化等高端投行业务,充分发挥财务顾问和资产管理的中介功能。加快重点领域产品创新和推广,围绕核心客户和重大营销项目,加强供应链融资、资金托管、现金管理等重点产品的覆盖。

2014年,本行继续深化零售业务战略转型,加快建设国内一流零售银行。持续加强网点布局优化调整,加大自助设备投放力度,构建多元化的渠道服务体系。做实做细民生金融工程,开展网点服务质量提升活动,持续提升客户体验。加快产品创新,加强理财师和内训师等零售队伍建设,强化公私部门联动营销和零售业务综合营销,提升交叉销售和批量营销能力。本行荣膺财经网 “2014年度最佳零售银行”。

本行资金业务包括货币市场业务和投资组合管理。本行坚持稳健经营原则,灵活应对国内外经济金融市场变化,适时调整投资策略,不断提升风险管理水平,资产运作效益进一步提升。本行在加强对货币政策和市场资金面研判基础上,全方位提升资金预测与管理效率,确保全行流动性安全;拓宽融资渠道,提高货币资产投资回报率。2014年,本行人民币资金融资交易量117,175.65亿元,其中融出资金交易量94,857.34亿元,融入资金交易量22,318.31亿元。截至2014年12月31日,本行投资净额35,756.30亿元,较上年末增加3,555.32亿元。

截至2014年12月31日,本行个人理财产品余额为8,253.65亿元,较2013年末增长41.4%。截至2014年12月31日,本行对公理财产品余额为3,321.32亿元,较2013年末增长24.8%。截至2014年末,本行托管资产规模达49,640.42亿元,较上年末增长38.43%;其中保险资产托管规模19,268.33亿元,居同业首位,较上年末增长12.87%,当年实现托管及其他受托业务佣金收入31.14亿元。2014年,本行积极参与市场,成功发行两期信贷资产证券化产品,金额101.25亿元,为本行调整结构、节约资本、管理风险和金融创新发挥了积极作用。

3.4县域金融业务

本行通过位于全国县及县级市(即县域地区)的所有经营机构,向县域客户提供广泛的金融服务。该类业务统称为三农金融业务,又称县域金融业务。报告期内,本行主动把握和积极适应经济发展新常态,加快县域金融业务转型,突出县域金融服务重点,加强产品服务创新,努力提高县域金融服务水平,不断巩固本行在县域市场的领先优势。

截至2014年12月31日,县域金融业务总资产58,416.13亿元,较上年末增长6.65%。发放贷款及垫款总额26,516.46亿元,较上年末增长12.93%,高于全行0.84个百分点。吸收存款余额53,125.73亿元,较上年末增长7.12%。2014年,本行县域金融业务实现税前利润768.20亿元,较上年下降0.6%,主要由于本行调整了内部资金转移计价利率,手续费及佣金净收入减少以及资产减值损失有所增加。

3.5风险管理

2014年,本行进一步健全风险管理体系,完善风险管理组织架构,加强制度建设,落实风险防控责任,增强风险防控的主动性和敏感性,提高风险缓释能力。做好重点区域和重点行业的风险管理,强化理财业务和同业业务管理,开展操作风险自评估和专项评估,全行风险状况保持平稳。资本管理高级方法获得银监会核准,风险管理技术取得重大突破。优化“三农”风险管理工具,加大对县域贷款业务政策支持力度。继续强化“大风险”管理理念,实现各类风险管控的全覆盖,为产品创新、业务发展和经营转型提供强有力的支持。

贷款五级分类分布情况

人民币百万元,百分比除外

■

随着经济增速放缓,结构调整、去产能化、去杠杆化进程持续推进,本行不良贷款余额及不良率有所上升。截至2014年末,本行不良贷款余额1,249.70亿元,较上年末增加371.89亿元;不良贷款率1.54%,上升0.32个百分点。关注类贷款余额3,111.73亿元,上升348.30亿元;关注类贷款占比3.84%,上升0.02个百分点。为应对宏观经济环境变化的挑战,保持资产质量总体稳定,本行采取了以下措施:(1)按照全面风险管理原则,建立完整有效的贷款风险防控体系,完善客户评级、减值拨备、经济资本计量和贷后管理制度;(2)健全贷款质量管控机制,强化总分行及前中后台统筹协调,进一步加大考核引导力度;(3)密切关注宏观经济与行业风险变动,预判风险变化趋势,加强关注及逾期贷款监控,排查高风险贷款,严守风险底线;(4)开展担保圈、“两高一剩”等重点领域信用风险治理,采取措施化解风险;(5)创新处置手段,加大不良贷款清收、批转及核销力度。

3.6资本管理

报告期内,本行贯彻执行2013-2015年资本规划和2013-2018年资本充足率达标规划,坚持既定的资本管理基本原则与资本充足率管理目标,强化资本约束和回报管理,建立健全资本管理长效机制,确保资本充足率持续满足风险覆盖、价值创造和监管合规的要求。

报告期内,本行获银监会核准实施资本管理高级方法。本行充分评估资本管理高级方法实施影响,积极开展实施工作,并以此为契机推动业务发展模式向资本节约型转变。

本行采用非零售内部评级初级法、零售内部评级法计量信用风险加权资产,采用权重法计量内部评级法未覆盖部分的信用风险加权资产,采用标准法计量市场风险加权资产和操作风险加权资产。按照《商业银行资本管理办法(试行)》,银监会对获准采用资本管理高级方法的商业银行设立并行期。并行期内,商业银行应按照资本计量高级方法和其他方法并行计量资本充足率,并遵守资本底线要求。计量方法变更、监管校准要求、资本底线要求等均对资本充足率结果有一定影响。

人民币百万元,百分比除外

■

四、涉及财务报告的相关事项

4.1会计政策、会计估计变更

本报告期未发生重大会计政策、会计估计变更。

2014与2015年新发布的企业会计准则、修订及其应用指南的影响请参见“财务报表附注二、财务报表编制基础”。

4.2重大会计差错更正

□适用 √不适用

4.3合并范围的变化

□适用 √不适用

中国农业银行股份有限公司董事会

2015年3月24日