公司代码:603003 公司简称:龙宇燃油

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

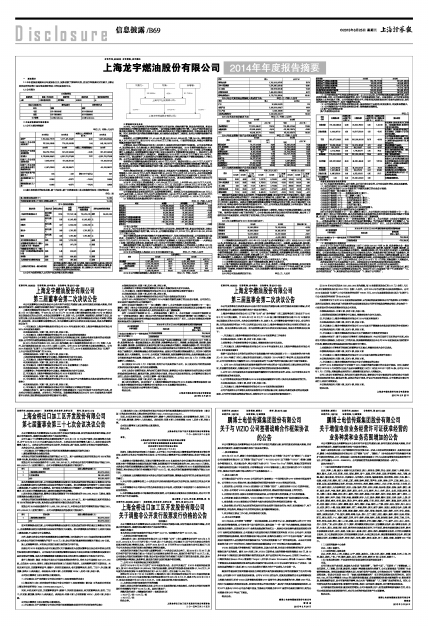

1.2 公司简介

■

■

二主要财务数据和股东情况

2.1公司主要财务数据

单位:元 币种:人民币

■

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3公司与实际控制人之间的产权及控制关系的方框图

■

三管理层讨论与分析

2014年,与公司业务相关的外部经济环境仍无明显好转,柴油消费不振、航运业持续低迷。航运业持续低迷给公司燃料油销售带来不利影响,一是导致船用燃料油需求的下降;二是由于部分航运企业资金链比较紧张,为控制信用风险,公司主动收紧对部分客户的船用燃料油供应,导致业务量有所缩减。同时,报告期内国内柴油消费需求偏弱,地方炼油企业普遍开工率较低,也对公司燃料油销售带来不利影响。

报告期内,公司燃料油销量711,414.48吨,较2013年841,969.49吨,下降15.51%。燃料油销售收入317,372.33万元,较2013年416,676.83万元下降23.83%。市场的持续低迷,导致公司燃料油销量及销售价格的下降。

尽管如此,在公司管理层及全体员工共同努力、积极应对外部环境的不利影响。公司合理控制成本,改进调合技术,优化调合配方,降低采购成本,加快存货周转速度。2014年燃料油销售成本308,889.92万元,较去年同期406,206.05万元人民币下降23.96%。自2014年1月1日开始,公司采购运费计入采购成本,因而销售费用大幅度下降(详见本报告第8页销售费用变动原因)。部分原计入销售费用的费用在本报告期计入采购成本,销售费用由2013年的7,019.30万元下降至2014年的2,699.66万元。在此影响下,本报告期内公司燃料油销售成本下降比例仍略大于燃料油销售收入下降比例。公司为尽量消除外部不利环境影响而采取的措施取得一定成效。

报告期内公司燃料油业务实现毛利8,482.41万元人民币,较去年同期10,470.77万元人民币下降18.99%。报告期内燃料油业务实现毛利下降,主要是由于市场低迷导致燃料油销售量下降所致。虽然市场原因同时导致了燃料油销售价格的下降,但公司通过精细化管理,合理控制成本,吨毛利基本与去年持平。

为努力增加利润来源,公司积极捕捉市场机会,开拓其他产品销售渠道。报告期内公司其他产品销售收入206,395.69万元人民币,较去年同期30,429.70万元人民币上升578.27%,占公司商业销售业务收入39.41%,占主营业务收入39.18%。其他产品销售报告期内为公司贡献毛利3,268.60万元,占公司商品销售业务毛利27.82%,占主营业务毛利34.53%。其他商品销售收入与毛利主要由公司2014年新拓展业务——大宗商品(金属)国际贸易业务贡献。

2014年,公司实现主营业务务收入526,854.48万元人民币,上年同期450,092.73万元人民币,同比上升17.05%;商业销售实现毛利11,751.01万元,比上年同期11,039.56万元上升6.44%,由于报告期内公司较好控制了运输与服务的运营成本,公司运输与服务业务亏损较去年收窄,2014年公司实现主营业务毛利9,464.66万元,比年同期8,520.95上升11.08%。

公司在积极推进业务拓展的同时,合理控制费用增长。报告期,公司实现营业利润803.49万元人民币,去年同期-5,380.91万元人民币;实现净利润1,040.39万元人民币,去年同期-5,197.49万元人民币;实现归属于上市公司股东的净利润为739.51万元人民币,去年同期-5,193.35万元人民币。

3.1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

3.2 收入及毛利

2014年,与公司业务相关的外部经济环境仍无明显好转,柴油消费不振、航运业持续低迷,导致公司燃料油销量及销售价格的下降。2014年,公司燃料油销售317,372.33万元,较2013年416,676.83万元下降23.83%。

在公司燃料油业务受外部环境较大不利影响的情况下,为努力增加利润来源,公司积极捕捉市场机会,开拓其他产品销售渠道,年内其他产品销售收入206,395.69万元人民币,较去年同期30,429.70万元人民币上升578.27%。年内公司其他产品销售收入主要由公司新开拓业务——大宗商品(金属)国际贸易业务实现,该新业务2014年为公司带来较大销售收入和利润贡献。

燃料油销售的下降,加之其他产品销售的上升,导致燃料油销售占主营业务收入比例由2013年的92.58%下降至2014年的60.24%,其他产品销售占主营业务收入比例由2013年的6.76%上升至2014年的39.18%。

2014年公司业务收入构成及2013年同比数据见下表: 单位:元 币种:人民币

■

2014年公司燃料油销售收入构成见下表: 单位:元 币种:人民币

■

2014年公司其他商品销售收入构成见下表: 单位:元 币种:人民币

■

2014年毛利分类贡献见下表: 单位:元 币种:人民币

■

2014年商品销售中各产品毛利贡献见下表: 单位:元 币种:人民币

■

2014年燃料油销售分产品毛利贡献见下表:

■

燃料油价格具备大宗商品共同特征,价格波动较为频繁,且年度间价格水平变化较大。因此, 即使在吨毛利基本稳定或增长的情况下,毛利率也会由于销售价格上涨而下降。由于燃料油行业的上述特点,燃料油供应服务企业的盈利能力与单位实物量所蕴含的增值服务附加值,即单位业务量的盈利水平(吨毛利)高度相关。虽然公司燃料油销售销量及销售价格较去年均有下降,但公司通过推行上述经营计划,将调合油吨毛利指标维持在稳定水平。同时,公司存货及应收账款较上年均有较大下降,保持了健康的现金流,将经营风险控制在合理范围内。

报告期内国内柴油消费不振,地方炼油企业普遍开工率较低,导致公司非调合油销售收入及毛利下降。报告期内在油价大幅下跌的情况下,公司非调合油业务采取以销定采的经营策略,通过将上下游的交易价格直接锁定,有效控制了经营风险,仍为公司带来正毛利贡献。

3.3 费用

2014年主要费用及与2013年同比变化如下:

■

(1)销售费用变动原因说明:2013年9月《企业产品成本核算制度(试行)》财会[2013]17号第24条,批发零售企业一般设置进货成本、相关税费、采购费等成本项目。采购费,是指运杂费、装卸费、保险费、仓储费、整理费、合理损耗以及其他可归属于商品采购成本的费用。采购费金额较小的,可以在发生时直接计入当期销售费用。公司原来采购方式以供应商承运至公司指定地点为主,采购发票价格已经包含了运费在内,采购货物运输由供应商组织承运。因而公司的运费以销售运费为主,同时有小额的采购运费,故计入销售费用。2013年,公司拓展了采购渠道,如到新疆等省份采油,此类采购运费由公司自行组织承运并承担运费,采购运费上升。由于上述文件的出台,公司自2014年1月1日开始,采购运费计入采购成本,因而销售费用大幅度下降。

(2)管理费用变动原因说明:新增加合并子公司办公室成本及人工成本。

(3)财务费用变动原因说明:减少了债务融资规模,降低了利息支出。

(4)资产减值损失变动原因说明:公司自2013年来,多批次、小批量进行存货采购,加快存货周转速度,加强存货管理,有效控制了存货跌价风险。但国际油价自2014年下半年来大幅下跌,公司存货仍受到一定影响,存货跌价准备增加。同时,依据账龄计提坏账准备较2013年也略有增加。

3.4现金流

2014年公司现金流情况如下表: 单位:元 人民币

■

(1)公司经营活动产生的现金流情况分析: 自2013年以来,公司控制采购规模和采购节奏,实行多批次采购;同时,公司加强应收账款管理,加大了应收账款回收力度。本报告期末,公司存货及应收账款较上年均有较大下降。公司持续提升管理水平,控制经营风险积极应对行业寒冬成效初显,在行业外部环境不利的情况下,保持了健康的现金流。

(2)公司投资活动产生的现金流情况分析:报告期理财产品到期,收回投资后,再投资规模减少。

(3)公司筹资活动产生的现金流情况分析:债务融资规模降低。

3.5 资产及负债情况分析

资产负债情况分析表

单位:元

■

四涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

(1)执行财政部于2014年修订及新颁布的准则

本公司已执行财政部于2014年颁布的下列新的及修订的企业会计准则:

《企业会计准则—基本准则》(修订)、

《企业会计准则第2号——长期股权投资》(修订)、

《企业会计准则第9号——职工薪酬》(修订)、

《企业会计准则第30号——财务报表列报》(修订)、

《企业会计准则第33号——合并财务报表》(修订)、

《企业会计准则第37号——金融工具列报》(修订)、

《企业会计准则第39号——公允价值计量》、

《企业会计准则第41号——在其他主体中权益的披露》。

本公司执行上述企业会计准则的对本公司影响如下:

执行《企业会计准则第9号——职工薪酬》(修订),本公司根据《企业会计准则第9号——职工薪酬》(修订)将本公司辞退福利、基本养老保险及失业保险单独分类至辞退福利及设定提存计划核算,并进行了补充披露;将劳务外包人员的劳务费并入职工薪酬核算。

执行《企业会计准则第30号——财务报表列报(修订)》,本公司根据《企业会计准则第30号——财务报表列报》(修订)将本公司外币报表折算差额从“外币报表折算差额”项目调整计入“以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目”项目,上述会计政策变更对报告期财务报表的主要影响如下:

■

(2)其他重要会计政策变更

2013年9月《企业产品成本核算制度(试行)》财会[2013]17号第24条,批发零售企业一般设置进货成本、相关税费、采购费等成本项目。采购费,是指运杂费、装卸费、保险费、仓储费、整理费、合理损耗以及其他可归属于商品采购成本的费用。采购费金额较小的,可以在发生时直接计入当期销售费用。公司原来采购方式以供应商承运至公司指定地点为主,采购发票价格已经包含了运费在内,采购货物运输由供应商组织承运。因而公司的运费以销售运费为主,同时有小额的采购运费,故计入销售费用。2013年,公司拓展了采购渠道,如到新疆等省份采油,此类采购运费由公司自行组织承运并承担运费,采购运费上升。由于上述文件的出台,公司自2014年1月1日开始,采购运费计入采购成本。

此次变更适用于公司及其控股子公司。此次变更对公司经营成果和财务状况没有影响。

4.2与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

与2013年度财务报告相比,本年度财务报表合并范围新增龙宇青吾(上海)贸易有限公司、浙江龙宇新源石油化工有限公司及瑞鸣贸易有限公司。详见公司2014年度报告“第十节 财务报告”“八、合并范围的变更”“5、其他原因的合并范围变动”“1、新设子公司情况”。