2014年年度报告摘要

证券代码:000959 证券简称:首钢股份 公告编号:

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

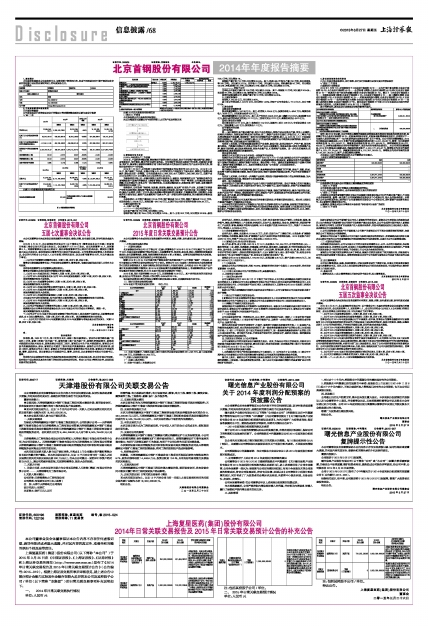

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

√ 是 □ 否

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

(1)2014年经营生产工作回顾

2014年,中国经济增幅回落,钢材需求不振的大势仍无改观,供大于求导致产能过剩严重,钢铁工业低迷依旧,低价微利、需求不旺已成行业常态。全年钢材价格总体呈波动下行走势,并屡创历史新低,铁矿石、煤炭等主要原料和燃料价格下跌带来的成本优势没有明显转化为产品成本竞争优势,钢铁企业经营生产十分艰难。

2014年1月29日,公司收到中国证监会下发的核准文件(证监许可[2014]170号)。2014年4月25日,资产重组工作完成。迁钢公司置入后,公司的经营生产局面发生了重大变化,钢铁生产规模大幅提升,综合实力进一步增强。公司注册资本由2,966,526,057元增至5,289,389,600元,总资产由2013年末的157.71亿元增至2014年末的615.46亿元。

为积极适应市场,进一步提升钢铁主业的市场竞争力,重组后,根据首钢总公司“首钢股份将作为首钢集团在中国境内的钢铁及上游铁矿资源产业发展、整合的唯一平台”等承诺,公司通过管理体制调整,优化迁钢公司、冷轧公司一体化管控体系,扎实推进整体协同、统筹安排、精干高效、业务清晰的钢铁管理平台构建工作。

报告期内,公司依照“调结构、保质量、追高端、提效益、创品牌”经营生产方针,及时修订完善资产交割后业务流程,确保资产置换后公司各项业务正常运转;加大新产品开发力度,优化钢铁产品结构、提升产品档次,完善工艺水平;强化各项降本增效措施的全面落实,不断降低消耗、压缩费用;以积极开拓市场为保证,提高产品质量和客户服务水平;进一步强化对外投资管理,努力提高经济整体运行质量。

本报告期内,公司铁产量完成747.45万吨,钢产量完成741.8万吨,钢材产量完成710.31万吨;实现营业收入239.85亿元,利润总额-9617.49万元,归属于母公司所有者的净利润6264.38万元。

(2)新年度经营计划

A、主要产品产量

--------母公司(迁钢公司)

①生铁产量计划763万吨,同比增加2.08%。

②转炉钢产量计划755.4万吨,同比增加1.83%。其中:方坯26.2万吨,同比增加32.39%;板坯729.2万吨,同比增加1%。

③钢材产量计划712万吨,同比增加0.24%。其中:热卷495万吨(生产量700万吨、供内部冷轧等205万吨),同比减少3.71%;开平板12万吨,同比减少5.29%;热轧酸洗板50万吨,同比增加44.43%;冷轧(硅钢)130万吨,同比增加5.18%;线材25万吨,同比增加22.19%。

--------控股子公司

①冷轧公司板材产量计划190万吨,同比减少0.09%。其中:冷硬板13万吨,同比减少20.54%;连退板97万吨,同比增加2.4%;镀锌板80万吨,同比增加1.94%。

②贵州投资(首黔公司) 原煤产量计划16万吨,同比增加59.05%。

B、主要财务指标

营业收入242.35亿元,同比增长0.45%。

其中母公司营业收入223.73亿元,同比增长1.08%;控股子公司营业收入77.12亿元,同比下降6.74%。

C、资金安排

①资金收支预算安排

资金流量预算收入341.38亿元。其中:经营收入294.4亿元;投资活动收入4050万元;筹资活动收入39.65亿元;上年度资金结余6.92亿元。

资金流量预算支出341.38亿元。其中:生产性支出234.35亿元;职工薪酬17.23亿元;各项税费6.66亿元;其他与经营活动有关的支出11.71亿元;工程项目支出27.71亿元;筹资活动支出43.72亿元。

②项目资金支出预算

项目资金支出27.71亿元。其中:在施项目7.42亿元;拟新开工项目2.86亿元;专项切块资金1.96亿元;工程结算款14.37亿元;预留资金1.1亿元。

(3)可能面对的风险

①行业风险

第一,国内钢铁行业产能过剩严重,供大于求矛盾突出;钢铁产成品同质化严重,竞争十分激烈;结构性矛盾突出,低效益运行将成为行业常态;第二,钢铁产品低价位运行、环保压力、人工等生产成本增加等各种不利因素,将在较长一段时间内对钢铁行业产生影响;第三,从2015年1月1日起国家取消含硼钢出口退税,加之中国钢材主要出口目的国对我国钢材产品不断发起反倾销调查,钢材出口形势将比较严峻,进而加重国内市场消费负担。

为应对上述风险,公司积极跟踪国家相关产业政策,紧跟市场,坚持以销定产,严控产量,坚持质量与效益。不断提升迁钢公司、冷轧公司技术与产品自主创新能力,形成具有核心竞争力的战略产品群,提高市场份额,重点发展高附加值、高技术含量产品,打造高端产品基地。进一步优化区域流向,拓展销售渠道,提高渠道消化容量和弹性。

②同业竞争风险

首钢总公司及关联方与本公司存在一定程度的同业竞争。

为解决与本公司的同业竞争,首钢总公司于2012年7月17日出具《首钢总公司关于本次重组后同业竞争的解决措施及避免同业竞争的承诺》,根据首钢钢铁业发展规划,首钢股份将作为首钢集团在中国境内的钢铁及上游铁矿资源产业发展、整合的唯一平台,最终实现首钢集团在中国境内的钢铁、上游铁矿资源业务整体上市。具体内容参见本年报“公司治理”之同业竞争部分。

③产品价格风险

鉴于钢铁行业供大于求形势严峻,铁矿石、焦炭等原材料存在继续下行可能,房地产、造船、机械、家电等下游行业钢材需求减弱,钢企间竞争加剧,钢材市场弱势局面难以改善,产品价格存在继续下行风险。

为应对上述风险,公司将进一步调整产品结构,增加受市场影响相对较小的品种钢销售量;加大高价位区域渠道开发力度,增加高价位区域投放量。

④单一客户依赖风险

公司存在用户订货不稳定及部分产品对个别用户依赖性强的问题。协议户数量占总用户数量比例有待提升,同时部分品种,市场开发尚不到位,用户储备不足,面对市场波动,存在产品营销组织困难的风险。

为应对该风险,公司将切实提高直供比例及协议户数量,确保订货的稳定性;提升市场开发力度,杜绝产品用户单一的情况,确保渠道的广泛性;加强用户合作,既要拓宽合作范围也要深化合作内涵,携手共进、合作共赢,助力营销渠道不断向前发展。

⑤关联交易风险

首钢股份与首钢总公司及其所属企业间存在着关联交易,并签署关联交易协议。若未来上述协议不能被严格履行,可能损害公司利益。

公司存在的关联交易均为正常钢铁生产经营产生的原料供应与产品销售,依据签订的相关协议,不会影响上市公司的独立性。公司将严格执行关联交易的各项规定,按照《股票上市规则》和《公司章程》要求,严格履行关联交易的批准程序,及时、充分披露关联交易。保证关联交易的公开、公正、透明,维护公司和股东合法权益。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

(1)重要会计政策变更

2014年1月至7月,财政部发布了《企业会计准则第39号——公允价值计量》(简称 企业会计准则第39号)、《企业会计准则第40号——合营安排》(简称 企业会计准则第40号)和《企业会计准则第41号——在其他主体中权益的披露》(简称 企业会计准则第41号),修订了《企业会计准则第2号——长期股权投资》(简称 企业会计准则第2号)、《企业会计准则第9号——职工薪酬》(简称 企业会计准则第9号)、《企业会计准则第30号——财务报表列报》(简称 企业会计准则第30号)、《企业会计准则第33号——合并财务报表》(简称 企业会计准则第33号)和《企业会计准则第37号——金融工具列报》(简称 企业会计准则第37号),除企业会计准则第37号在2014年年度及以后期间的财务报告中使用外,上述其他准则于2014年7月1日起施行。

除下列事项外,其他因会计政策变更导致的影响不重大。

■

说明:在2014年以前,本公司将还未摊销的递延收益列报在其他流动负债或其他非流动负债,根据修订的《企业会计准则第30号—财务报表列报》规定,财务报表新增递延收益项目,并将预计下一年度转入损益的金额,在“一年内到期的其他非流动负债”项目中列报。本公司采用追溯调整法,2014年比较报表已重新表述,2013年资产负债表调减其他流动负债14,221,253.87元,调增一年内到期的非流动负债14,221,253.87元,调减其他非流动负债80,677,450.35元,调增递延收益80,677,450.35元;财务报表新增划分为持有待售的资产、划分为持有待售的负债项目。本公司采用追溯调整法,2014年比较报表已重新表述,调减其他流动资产4,223,177,914.47元,调增划分为持有待售的资产4,223,177,914.47元,调减其他流动负债4,116,257,353.30元,调增划分为持有待售的负债4,116,257,353.30元;资产、负债总额均无影响。

本年度以上会计政策的变更业经本公司董事会审议通过。

上述会计政策的累积影响数如下:

■

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

本期原合并范围的首钢嘉华建材有限公司及富路仕彩涂板有限公司已作为置出资产置出,不再纳入合并报表范围, 新增一家全资子公司即首钢股份迁安会议中心有限公司,纳入合并报表范围。本期纳入公司合并范围的是三家控股子公司(首钢股份迁安会议中心有限公司、贵州首钢产业投资有限公司、北京首钢冷扎薄板有限公司)。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

北京首钢股份有限公司董事会

二O一五年三月二十五日