公司代码:600021 公司简称:上海电力

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

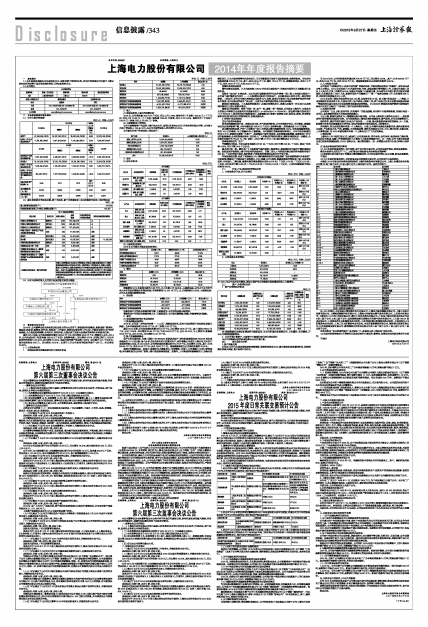

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

2014年,公司董事会在全体股东及社会各方的大力支持下,积极面对外部挑战,紧紧围绕“稳增长、调结构、抓改革、强管理、转作风、促发展”工作要求,按照年初制定的工作目标,不断夯实安全生产和环保底线,全力推进结构调整、布局优化、转型升级,全面完成了股东大会确定的利润目标和各项任务。

截至2014年底,公司权益装机容量为893.22万千瓦,同比增加46.25万千瓦,增幅为5.46%;2014年,公司完成合并口径发电量338.34亿千瓦时(含转移电量),同比增长8.73%;实现归属于上市公司股东的净利润13.26亿元,同比增长16.32%。加权平均净资产收益率14.96%,同比减少0.15个百分点;基本每股收益0.62元,同比增长16.32%;归属于上市公司股东的每股净资产4.56元,同比增长22.49%。

(一) 主营业务分析

1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2 收入

(1) 驱动业务收入变化的因素分析

2014年,公司售电量304.74亿千瓦时,同比上升3.16%;售电单价(不含税)424.30元/千千瓦时,同比上升19.96元/千千瓦时;售热量1005.33万吉焦,同比上升0.62%,售热单价(不含税)109.78元/吉焦,同比上升9.92元/吉焦。

(2) 主要销售客户的情况

公司主要销售客户为国网上海市电力公司、国网江苏省电力公司、华东电网有限公司等。公司前5名客户营业收入130.45亿元,占公司全部营业收入的比例为81.02%。

公司前五名客户的营业收入情况如下:

单位:元

■

3 成本

(1) 成本分析表

单位:万元

■

■

(2) 主要供应商情况

2014年公司前五名煤炭供应商情况:

■

4 费用

■

销售费用2014年度发生数为6.88万元,比上年数上升89.85%,主要原因是:公司之子公司明华电力本年招投标费较去年增加所致;所得税费用54,551.78万元,比上年数增加52.63%,主要原因是:公司本年利润总额增加所致。

5 现金流

■

投资活动产生的现金流量净额下降,主要原因为:公司对外投资大幅增加。

筹资活动产生的现金流量净额上升,主要原因为:公司发行超短融、短融、并购债等进行融资。

6 其他

(1) 发展战略和经营计划进展说明

1)发展战略进展情况

2014年,公司进一步夯实并完善"一二三四"战略发展体系,发电主业规模和产业结构实现重大突破。全年共核准规模226.09万千瓦,开工规模31.87万千瓦。

截至2014年底,公司权益装机容量893.22万千瓦,同比增加46.25万千瓦。其中:煤电636.47万千瓦,占比71.26%,同比增加33.94万千瓦;气电224.23万千瓦,占比25.10%,与上期持平;新能源32.52万千瓦,占比3.64%,同比增加12.31万千瓦。

① 资产质量继续提高

投产计划全面完成。田集二期第二台660MW机组成功投产,两台机组圆满完成700MW高负荷连续运行72小时试验;首个分布式光伏发电项目在嘉兴投产;创导智能公司成为上海分布式光伏产业联盟的核心企业。至2014年末,公司控股装机容量达到875.76万千瓦,同比增长2.58%,其中:火电826.65万千瓦、风电20.29万千瓦、光伏28.82万千瓦。清洁能源装机已占总装机容量的26.92%。

核准计划超额完成。在国内,前滩分布式能源项目、哈密燃机、世博A片区能源中心项目获得核准;罗泾燃机改为公用电厂获得上海市发改委核准批复。在海外,土耳其胡努特鲁燃煤项目、坦桑尼亚燃机项目、日本大阪南港等光伏发电项目、马耳他能源项目取得了国家发改委、商务部备案。全年共完成核准容量226.09万千瓦,其中:国内58.55万千瓦,海外167.52万千瓦;按能源类型分:风电7.2万千瓦、光伏18.82万千瓦、火电200.07万千瓦。

②海外发展形成格局

海外投资实现运营。日本大阪南港2.4MW光伏项目顺利投产;并购及开发的马耳他能源项目实现交易。

服务业“走出去”打响品牌。由公司进行运维管理的伊拉克华事德一期工程4台机组全部投产;公司首个运行维护合作项目——土耳其阿特拉斯项目实现投产,分别获得业主和甲方的一致好评和赞誉。工程公司、明华公司率先承接发达国家的EPC业务,运营公司取得了电力设备维护和对外劳务合作资质,电力服务业的成功“走出去”,正成为公司新的盈利增长点和品牌形象。

前期项目积极进展。土耳其胡努特鲁项目、坦桑尼亚燃机项目、莫桑比克煤电一体化项目以及澳洲型煤项目正按计划稳步推进。

储备项目形成梯次。按照“开发一批、投产一批、储备一批”的原则,公司联合上海电气,与埃及电力控股公司等相关企业就共同开发煤电项目(4×660MW+2×1000MW)、联合循环燃气发电项目(3×750MW)、现有热电站升级改造项目,及新能源项目签署了谅解备忘录;在美国、欧洲、南美等国家和地区进行相关项目的前期研究,发掘投资机会。

2)经营计划进展情况

①生产经营再创新高

发电供热超额完成计划。积极克服市场、天气造成的影响,公司所属淮沪电力、长兴燃机、新能源电站充分发挥新增产能,全年电量完成338.34亿千瓦时(含转移电量),供热量完成1116万吉焦。

成本降控成效显著。严控“三项费用”支出,可控成本费用预算控制率100%。开拓直接融资渠道,发行16.5亿并购债、15亿短融和65亿超短融,与同期银行贷款基准利率相比,全年节约财务费用6626.8万元;紧紧抓住燃料“牛鼻子”,根据煤炭市场价格变动,及时调整采购策略,各燃煤电厂科学进行配煤掺烧,合理控制煤炭库存,同时对入厂入炉煤进行精细化管理,燃料热值损耗进一步降低,全年煤折标煤价为784.01元/吨(含税),同比下降61.76元/吨,减少燃料成本4.18亿元。

②清洁高效成为“名片”

节能降耗出效益。全年完成供电煤耗287.92克/千瓦时,同比下降3.28克/千瓦时。综合厂用电率4.78%,同比下降0.54个百分点。

重点项目创一流。漕泾电厂2号机组烟气洁净排放工程改造后,排放指标均大幅优于燃机排放标准,受到国家环保部和上海市环保局的高度肯定。田集二期3、4号机组性能试验的供电煤耗均低于280克/千瓦时的设计指标,锅炉效率、汽轮机热耗等指标达到并优于设计值。

环保改造创佳绩。完成了亚洲首台9FA燃机燃烧系统的升级改造和“低负荷脱硝烟气升温系统”升级改造;燃煤电厂全部完成了高效除尘、FGD脱硫、SCR脱硝、脱硫旁路取消等技改工程,并且取得实效:全年烟尘、二氧化硫、氮氧化物的排放绩效分别为0.076克/千瓦时、0.18克/千瓦时、0.33克/千瓦时,同比分别下降0.003克/千瓦时、0.09克/千瓦时、0.34克/千瓦时。三项污染物浓度平均达标率为98.5%。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:万元 币种:人民币

■

■

2、 主营业务分地区情况

单位:万元 币种:人民币

■

注:2014年公司合并长兴燃机,新设立淮沪电力导致浙江和安徽地区收入大幅增长。

(三) 资产、负债情况分析

1 资产负债情况分析表

单位:元

■

注:短期借款年末较年初增加的主要原因为,本公司所属企业香港公司、上电漕泾、长兴燃机、日本公司等短期借款增加。

2 公允价值计量资产、主要资产计量属性变化相关情况说明

本公司对海通证券的股票投资以公允价值计量。

(四) 核心竞争力分析

1、资产质量优势

近年来,公司大力发展低碳高效清洁能源,积极转变发展方式,着力提高发展质量和效益,结构调整实现重大突破,资产结构日益优化。

至2014年末,公司控股装机容量达到875.76万千瓦,同比增长2.58%,,其中:火电826.65万千瓦、风电20.29万千瓦、光伏28.82万千瓦。清洁能源装机已占总装机容量的26.92%。

2、人才和技术优势

公司坚持“内部培养为主、外部引进为辅”的培养理念,不断完善职业发展“双通道”、青年成长成才等人才模式。2014全年完成了26名首席专家、专家、高级技能师等的聘任工作,目前公司高级工及以上人员占生产员工总数的58.2%;加强公司技培中心教培力量,并与清华大学建立研究生就业实践基地,全年培训员工5621人次;积极开展生产关键岗位“一备一”备岗及轮岗工作,全年备岗496人次,相应岗位轮岗培训315人次。

2014年由员工撰写并发表的论文达132篇,共取得专利37项。获上海市科技进步一、二等奖、中电投集团科技进步奖6项、全国电力职工技术成果三等奖1项、获中国电力行业企业管理创新成果奖一等奖和第四届全国电力企业设备管理创新成果特等奖。《1000MW燃煤机组锅炉燃烧与脱硝运行综合优化项目》通过了中国电机工程学会成果鉴定和验收。

3、区域布局优势

公司坚持"立足上海、面向华东、开拓海外"的发展战略,利用两个市场两种资源,区域布局进一步优化,具有较强的竞争水平和抵御风险能力。

立足上海,积极巩固和扩大上海能源服务市场份额。公司是上海地区主要发电企业之一,拥有较高的市场份额和区域竞争优势。公司积极推进上海地区高效清洁发电、燃气发电、分布式供能等项目。

面向华东,做好华东区域多元化电力产业布局。一方面,做大做强淮南煤电联营基地;另一方面,积极参与华东地区新能源项目的开发,加快开发建设华东区域风电、太阳能项目。

开拓海外,努力实现在海外再造一个上海电力。目前,公司海外业务涉及资源开发、海外投资和电力服务,产业涉及火电、气电、新能源、水电和煤炭等,海外布局遍及马耳他、日本、澳大利亚、坦桑尼亚、土耳其等国家,为2020年前在海外再造一个上海电力打下了扎实的基础。

4、管理优势

上海电力ERP系统已经正式上线运行,公司发展体系、评价体系、执行体系、培训体系日臻完善,在促进公司发展、保障工作效率和进行人才培养中正在发挥重要作用。另一方面,公司下属全部存续企业已经取得挪威船级社QHSE国际认证。通过管理提升,进一步增强企业的内生动力和核心竞争力。

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

参见本报告全文第五节“十三 、执行新会计准则对合并财务报表的影响”

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

不适用

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本集团2014年度合并财务报表范围包括上海外高桥发电有限责任公司、上海上电漕泾发电有限公司等26家二级子公司、27家三级子公司、2家四级子公司。具体名单如下:

■

注:与上年相比,本年因设立增加淮沪电力有限公司、上海电力绿色能源有限公司、上海上电电力投资有限公司、上海褐美能源科技有限公司、上海电力哈密宣力燃气发电有限公司、上坦发电有限公司、上海电力(马耳他)控股有限公司、嘉兴上电光伏发电有限公司、中电投中旗光伏发电有限公司共6家二级子公司、3家三级子公司;因收购增加浙江浙能长兴天然气热电有限公司、土耳其EMBA发电有限公司、上电福岛西乡太阳能发电合同会社、上电大阪南港太阳能发电株式会社、上电那须乌山太阳能发电合同会社、上电三田太阳能发电合同会社、丰县苏新新能源有限公司、海安策兰投资有限公司、江苏格雷德投资有限公司、鄯善海林光伏发电有限公司共2家二级子公司、7家三级子公司、1家四级子公司。

详见本附注“合并范围的变化”及本附注“八、在其他主体中的权益”相关内容。

4.4 年度财务报告被会计师事务所出具非标准审计意见的,董事会、监事会应当对涉及事项作出说明。

不适用

上海电力股份有限公司

2015年3月27日