证券代码:600801、900933 证券简称:华新水泥、华新B股 公告编号:2015-008

华新水泥股份有限公司

第七届董事会第三十三次会议决议公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、董事会会议召开情况

华新水泥股份有限公司(以下简称“公司”)第七届董事会第三十三次会议于2015年3月25日在武汉召开。会议应到董事9人,实到9人。本次会议由董事长徐永模先生主持,公司董事会秘书、部分高管及监事会主席列席了会议。公司于2015年3月13日以通讯方式向全体董事发出了会议通知。会议符合有关法律、法规、规章和公司章程的规定,合法有效。

二、董事会会议审议情况

本次董事会会议经审议并投票表决,通过如下重要决议:

1、公司2014年年度报告及2014年年度报告摘要(表决结果:同意9票,反对0票,弃权0票);

公司2014年年度报告全文请参阅上海证券交易所网站www.sse.com.cn和本公司网站www.huaxincem.com。

公司2014年年度报告中文摘要请参阅中国证券报、上海证券报,2014年年度报告英文摘要请参阅香港商报。

2、公司2014年度董事会报告(表决结果:同意9票,反对0票,弃权0票);

详情请参阅上海证券交易所网站www.sse.com.cn公司2014年年度报告第四节“董事会报告”。

本议案需提交股东大会审议。

3、公司2014年度财务决算及2015年度财务预算报告(表决结果:同意9票,反对0票,弃权0票);

本议案需提交股东大会审议,议案详情请见附件一。

4、公司2014年度利润分配预案(表决结果:同意9票,反对0票,弃权0票);

2014年,母公司实现净利润为 617,861,805元、合并后归属于母公司股东的净利润为1,221,558,778元。根据公司法及会计准则相关规定,提取10%法定盈余公积金61,786,181元。截止2014年12月31日母公司可分配利润为2,424,844,429元。

董事会拟定,以2014年末总股本1,496,479,885股为基数,向全体股东按0.17元/股(含税)分配现金红利,合计分配 254,401,581元(占合并后归属于母公司股东净利润的20.8%),余额全部转入未分配利润。

董事会还拟定,2014年度不进行资本公积金转增股本。

本议案需提交股东大会审议。

5、公司2014年度募集资金存放与实际使用情况专项报告(表决结果:同意9票,反对0票,弃权0票);

详情请见公司同日刊登的公告2015-010《公司2014年度募集资金存放与实际使用情况专项报告》。

6、关于授权公司管理层投资货币市场基金的议案(表决结果:同意9票,反对0票,弃权0票);

在充分考虑资金的流动性和安全性的前提下,为合理利用短期闲置资金,提高资金的收益性,董事会授权公司管理层:自董事会审议通过之日起两年内,公司及下属分子公司可以使用额度不超过人民币80,000万元的短期闲置自有资金投资人民币货币市场基金,并授权公司管理层行使该项投资决策权并签署相关合同文件。

公司坚持规范运作、防范风险,在保证公司正常经营所需流动资金的情况下,以闲置自有资金购买货币市场基金,不影响公司日常资金周转需要,不会影响公司主营业务的正常开展。

7、公司独立董事黄锦辉先生2014年度工作报告(表决结果:同意9票,反对0票,弃权0票);

详情请参阅上海证券交易所网站www.sse.com.cn,《公司独立董事黄锦辉先生2014年度工作报告》。

8、公司独立董事刘艳女士2014年度工作报告(表决结果:同意9票,反对0票,弃权0票);

详情请参阅上海证券交易所网站www.sse.com.cn《公司独立董事刘艳女士2014年度工作报告》。

9、公司独立董事Simon Mackinnon先生2014年度工作报告(表决结果:同意9票,反对0票,弃权0票);

详情请参阅上海证券交易所网站错误!超链接引用无效。年度工作报告》。

10、公司2014年度内部控制评价报告(表决结果:同意9票,反对0票,弃权0票);

详情请参阅上海证券交易所网站www.sse.com.cn。

11、关于续聘会计师事务所的议案(表决结果:同意9票,反对0票,弃权0票);

董事会同意续聘普华永道中天会计师事务所(特殊普通合伙)为公司2015年度审计师,并提请股东大会授权董事会决定其报酬。

本议案需提交股东大会审议。

12、关于续聘内部控制审计单位的议案(表决结果:同意9票,反对0票,弃权0票);

董事会同意继续聘请普华永道中天会计师事务所(特殊普通合伙)为2015年度内部控制审计机构。

13、关于提名徐永模先生、Ian Thackwray先生、李叶青先生、刘凤山先生、Thomas Aebischer先生、Ian Riley先生为公司第八届董事会董事候选人的议案(表决结果:同意9票,反对0票,弃权0票);

公司第七届董事会任期即将届满。根据公司章程的规定,经协商,董事会提名徐永模先生、Ian Thackwray先生、李叶青先生、刘凤山先生、Thomas Aebischer先生、Ian Riley先生为公司第八届董事会董事候选人。

上述董事候选人简历详情请见附件二。

本议案需提交股东大会审议。

14、关于提名刘艳女士、Simon Mackinnon先生、王立彦先生为公司第八届董事会独立董事候选人的议案(表决结果:同意9票,反对0票,弃权0票);

公司第七届董事会任期即将届满。根据公司章程的规定,经协商,董事会提名刘艳女士、Simon Mackinnon先生、王立彦先生为公司第八届董事会独立董事候选人。

上述独立董事候选人简历详情请见附件二。

本议案需提交股东大会审议。

15、关于投资建设长山口垃圾处置项目的议案(表决结果:同意9票,反对0票,弃权0票);

按照武汉城市总体规划,武昌区、洪山区和江夏区等区域2020年规划总人口403.2万人,预计生活垃圾日均产量5242吨。目前,该区域已建成或正在扩建的生活垃圾处理设施总处置能力为3000吨/天,不能解决该区域内远期生活垃圾的处置问题。公司拟通过下属全资子公司华新环境工程有限公司投资建设规模为2000吨/天的生活垃圾预处理工厂,以解决该区域未来生活垃圾增量的处置问题。

本项目总投资约26,000万元。项目资本金比例35%,其余65%资金申请银行借款。参考公司在武汉陈家冲预处理工厂目前的生产成本及运营指标,预计该项目全投资动态投资回收期(税后,不含建设期)为 9.5年,财务内部收益率为 18.6%。

16、关于召开2014年度股东大会的议案(表决结果:同意9票,反对0票,弃权0票);

详情请参见同日披露的公司2015-011公告。

三、上网公告附件

1、独立董事关于公司2014年度对外担保情况的专项说明。

2、独立董事关于提名第八届董事会董事及独立董事候选人的独立意见。

3、独立董事关于公司2014年度利润分配预案的独立意见。

特此公告。

华新水泥股份有限公司董事会

2015年3月27日

附件一: 公司2014年度财务决算及2015年度财务预算报告

一、2014年度财务决算及审计情况简要说明

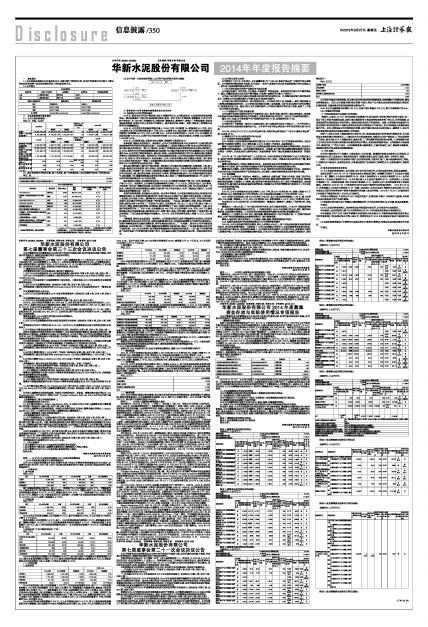

公司2014年度财务决算会计报表,经普华永道中天会计师事务所(特殊普通合伙)审计验证,出具普华永道中天审字(2015)第10057号标准无保留意见的审计报告,合并会计报表反映的主要财务数据如下:

(一)财务状况:

1、资产结构

单位:万元

■

资产总额及结构变化均不大,其中:(一) 流动资产比上年同期减少6,699万元,下降幅度为1%,主要变动项目为:货币资金和存货分别增加4.7亿元、3.2亿元,增幅分别为21%、34%;应收票据及预付账款分别减少6.3亿元、1.4亿元,降幅分别为37%、61%。(二)非流动资产比上年同期增加29,901万元,增幅为1.5%,主要变动项目为:固定资产、无形资产及长期股权投资分别增加4.9亿元、0.6亿元、1.8亿元;在建工程则减少4.7亿元。

2、负债结构

单位:万元

■

2014年末公司负债总额较上年同期减少9亿元,资产负债率为57.6%,与上年同期61.6%相比下降了4个百分点。

流动负债较上年同期增加1.8亿元,其中:一年内到期非流动负债增加7.2亿元,短期借款及应付职工薪酬分别减少1.6亿元、1.7亿元;应付账款等其他流动负债减少2.1亿元。非流动负债较上年同期减少10.8亿元,其中:应付债券因到期偿付及转入一年内非流动负债减少15.9亿元;长期借款增加4.9亿元。

3、股东权益(不含少数股东权益,下同)

单位:万元

■

2014年末股东权益总额较上年同期增加10.4亿元,其中股本因年中实施资本公积转增增加5.6亿元;资本公积因转增股本后减少5.6亿元;盈余公积按净利润计提法定公积增加0.6亿元;未分配利润系本年净利扣除年中每10股派2元的分红后增加9.7亿元。

(二)经营业绩

1、营业情况

■

2014年度营业收入较上年同期微增1,179万元,仅完成年度预算的87%,其中:(一)水泥及熟料销售5,134万吨,完成预算的101%,相比上年增长1%,凭借销量上的微弱优势,销售收入刚好完成预算,较上年增长1%;(二)骨料销量为511万吨,完成预算的86%,同比上年增长44%;但骨料价格今年出现大幅度上涨,故销售收入完成率达107%,同比上年增长82%;(三)混凝土在转型中加强了对应收账款的控制,销售量价相比预算均出现了下降,仅为500万方,预算完成率仅66%,同比上年减少25%;销售收入完成率仅67%,同比上年减少20%;(四)环保业务处置量71万吨,完成预算的96%,同比增长42%。

2014年度营业成本较预算减少22.5亿,与上年同期相比减少2.4亿元,其中主要受煤炭等原燃材料价格下降影响。水泥及熟料生产成本与预算相比分别下降3.2%、4.6%,与上年同期相比分别下降2.4%、3.3%。因生产成本下降,2014年营业毛利率增至29.5%,较预算上升3.1个百分点,与上年同期27.9%相比上升1.6个百分点。

2、期间费用

单位:万元

■

2014年度期间费用总额为27.4亿元,较预算减少支出3.1亿元,各项费用均有下降,其中销售费用降幅较大;与上年同期26.4亿元相比增加1亿元,增幅为3.9%。主要是管理费用和财务费用增长所致。

报告期内管理费用与上年同期相比增加4,055万元,其中主要是税费增加1,858万元;第三方服务咨询等费用增加2,052万元。财务费用与上年同期相比增加5,055万元,其中主要是受索莫尼等汇率下跌影响,汇兑损失较上年同期增加6,385万元,同时由于借款下降利息支出较上年同期减少2,838万元。

3、资产减值损失

2014年度资产减值损失5,750万元,较预算增加5,750万元,主要是预算编制未考虑此项损失;与上年同期1,304万元相比增加4,446万元,增幅达341%,主要是坏账准备净计提3,717万元,较上年同期增加3,110万元,为混凝土业务应收款项准备增加;因武汉粉磨站长期停产影响计提固定资产减值准备1,785万元,较上年同期增加1,785万元。

4、盈利水平

单位:万元

■

报告期内受生产成本下降、毛利增长影响,公司实现净利润较预算增加1.2亿元,与上年同期相比增加9,925万元;归属于母公司股东净利润较预算增加1.6亿元,与上年同期相比增加4,096万元,增幅小于净利润增幅主要系少数股东损益占比增加。

(三)现金流量

单位:万元

■

2014年度经营活动现金流量净额较预算增加6.2亿元,与上年同期相比增加8.3亿元,主要是应收款项下降、盈利增加所致。其中应收票据下降等应收项目变动与上年同期相比增加现流12.8亿元;存货增加与上同期相比减少现流3.6亿元;应付账款下降等应付项目变动与上年同期相比减少现流4.3亿元;成本下降、盈利增长等其他项目增加现流3.4亿元。

投资活动现金净流量较预算减少流出9.2亿元,与上年同期相比减少流出4.6亿元,主要受投资审批控制加强、市场环境及资源限制等影响,部分预算投资项目未予实施。

筹资活动现金净流量较预算增加流出17.9亿元,与上年同期相比增加流出2.1亿元,主要是因经营活动现金净流量增加及投资活动净流出减少,偿还到期债务并减少新增借款所致。

二、2015年度财务预算简要说明

根据公司2015年度经营目标,结合市场等各因素状况,编制2015年财务预算方案如下:

(一)销售预算

2015 年,公司计划销售水泥及商品熟料5,593万吨,较2014年增长约9%;混凝土销量671万方,增长约34%;骨料销量800万吨,增长约57%;环保业务总处置量153万吨,增长约115%。

2015 年预计实现营业收入较2014年增长16%左右,其中水泥及熟料销售收入149亿,较上年增长约12%;混凝土销售收入19亿,同比上年增长约38%,骨料销售收入2.6亿,同比上年增长约55%。

(二)投资预算

2015年,公司计划投资总额明显增加,相比上年增长50%以上,其中环保业务和骨料业务增长较为突出,而水泥业务增长稳定,主要原因:一是公司未来环保转型发展战略的实施,水泥及装备等业务协同发展,尽快完成环保产能布局,实现规模化影响,二是公司骨料业务发展较早,但优势不明显,拟新建武穴骨料二期增加产能,三是公司水泥业务继续向海外发展,计划2015年塔吉克二期胡占德项目建成投产,详细情况如下:

单位:百万元

■

(三)融资预算

2015年公司将利用集团优势和资源,努力寻求更为经济和有效的筹资渠道,积极调整公司债务结构,降低财务筹资成本,公司金融债务总规模约100亿,预计比上年略有增长。2015年总资产预计超278亿元,预计资产负债率控制在56%以内。

附件二: 公司第八届董事会董事候选人简历

徐永模先生,1956年4月出生,工学硕士、留英博士/博士后,伦敦大学学院博士后研究员。1982-1983年,北京新型建筑材料厂(北新建材集团)石膏板分厂,助理工程师;1986-1988年,中国建筑材料科学研究院混凝土与房建材料研究所,混凝土试验室负责人;1988-1991年,中国建筑材料科学研究院技术情报中心副主任;1998-2002年,中国建筑材料研究院第一副院长;2002年4月至今,中国建筑材料联合会,专职副会长;2006年6月至今,中国混凝土与水泥制品工业协会,会长;2007年3月至今,中国建筑砌块协会,理事长;2007年10月至今,中国水泥协会,副会长;2011年12月至今,中国硅酸盐学会,理事长。2009年4月起,出任本公司独立董事。2012年4月起,出任本公司董事长。

Ian Thackwray先生,1958年2月出生,英国籍,英国牛津大学化学硕士,注册会计师。毕业后加入普华,主要处理欧洲大型企业账目;1985年加入道康宁公司,在欧洲、北美洲尤其是亚洲担任各种管理角色;2004年至2006年,任道康宁亚太地区公司总裁;2006年至2010年,任豪瑞菲律宾执行总裁;2010年初任豪瑞执行委员会委员。从2014年1月1日起,其职责已扩大为负责包括东南亚、东亚(主要是中国)、大洋洲及Holcim Trading。2010年4月起,出任本公司董事。2012年6月起,出任本公司副董事长。

李叶青先生,1964年2月出生,博士,教授级高级工程师,现任公司总裁,党委书记,兼任华新集团有限公司党委书记。李叶青先生自1984年7月先后毕业于武汉建材学院硅酸盐专业,获工学学士学位;武汉工业大学工业管理专业,获工学硕士学位;华中科技大学管理科学与工程专业,获管理学博士学位。1984年7月~1987年10月,任武汉工业大学硅工系教师、团委副书记;1987年11月加入华新水泥厂(本公司前身),先后任中心化验室质量控制工程师、石灰石矿副矿长、扩改办副主任、生产技术处长,1993年1月任华新水泥厂(本公司前身)副厂长,1994年6月任本公司副总经理,1999年12月任本公司总经理(2004年3月后改称总裁)。1994年起,出任本公司董事。2009年3月至今,任中国建筑材料联合会副会长;2000年5月至今,任中国水泥协会副会长。2014年1月至今,任湖北省建筑材料联合会会长。

刘凤山先生,1965年11月出生,新加坡南洋理工大学公共关系学硕士。1987年7月毕业于昆明工学院选矿专业,获工学学士学位。1987年至1998年8月,先后任大冶有色金属公司赤马山矿技术员、车间主任、副矿长、矿长、党委书记;1998年8月至1999年8月,任大冶有色金属公司铜录山矿矿长、党委书记;1999年8月至2002年1月,任大冶有色金属公司党委副书记、纪委书记;2002年1月至2004年4月,任黄石市纪委副书记;2004年4月至2006年10月,任大冶市委副书记、市长;2006年10月至2006年11月,任黄石市委副秘书长;2006年11月至2011年9月,任黄石市民政局局长、党组书记;2011年9月起,任华新集团有限公司董事长、总经理,华新集团有限公司、华新水泥股份有限公司党委副书记。2012年4月起,任本公司董事。2012年6月,出任公司副总裁。

Thomas Aebischer 先生,1961年出生,瑞士籍。瑞士注册会计师,曾进修于哈佛商学院高级管理课程。他在伯尔尼地区的税务机关开始职业生涯。1988至1996年,Thomas Aebischer在香港和苏黎世地区的普华永道工作。1996年,他加入Holcim Group Support Ltd,1998至2002年担任财务控制负责人。2002至2003年,他担任墨西哥Holcim Apasco公司财务总监,其后担任美国Holcim公司财务总监。2011年初,他加入执行委员会,2011年4月1日正式成为财务总监。2013年4月起,出任本公司董事。

Ian Riley先生,1958年3月出生,英国籍,英国剑桥大学工程学硕士。1998年-2000年,担任天桥国际(上海)顾问公司常务董事,负责项目策划和经营战略;2000年-2003年,任艾思林柯信息技术(上海)有限公司总裁;2003年-2006年,任SIP(上海)咨询总经理,负责在行业的一系列国外投资项目;2006年-2008年,担任本公司信息总监,负责实施SAPERP和相关项目;2008年7月-2011年2月,担任豪瑞中国负责人及本公司总裁助理,负责豪瑞在中国的事务,及本公司装备制造业务和企业社会责任。2011年3月至2014年3月,出任本公司副总裁。2014年4月起,出任本公司董事。

刘艳女士,1973年1月出生,北京大学法学学士、民商法学硕士,美国纽约大学法学院法学硕士,具备中国律师资格和美国律师资格(纽约州)。刘艳女士1995年加入天元,2002年成为天元合伙人。主要执业领域为境内外股票发行上市、PE、并购、外商投资。2014年9月起,出任本公司独立董事。

Simon Mackinnon先生,1961年1月出生,英国籍,牛津大学学士,硕士;宾夕法尼亚大学硕士。2010 年至今,任英国信诺医疗投资公司董事长;2011年至今,任现代水务(中国)非执行董事长;2012至今,任Xeros Technology Group(中国)非执行董事长;2008年至今,任London Bridge Capital非执行董事;2008年至今,任上海世铭创业投资集团世铭创业投资管理部企业伙伴;2008-2011年,任亚力克(中国)非执行董事长;2007-2009年,任Cinven(中国)顾问,为亚洲顾问委员会成员;2000-2008年,任美国康宁公司中国区总裁,曾担任过上海、武汉、北京、成都、福州等五个合资公司的董事长或董事;1995-2000年任英国铁行集团(上海)首席代表 ;1991-1995年,任英国铁行集团(东京)首席代表;1987-1990年任英国铁行集团(伦敦总部)主席助理。2009年至今,任天津惠灵顿国际学校和上海惠灵顿国际学校董事会副主席;2008-2010年任利物浦双年展非执行董事;2006-2009年任牛津大学中国奖学金基金(上海)董事长;1997-1999年任英国商会(上海)董事长。2014年9月起,出任本公司独立董事。

王立彦先生,出生于1957年。北京大学光华管理学院教授、博士生导师。兼任:《中国会计评论》主编、《经济科学》副主编、中国环境科学学会环境审计专业委员会主任、中国审计学会学术委员、中国会计学会资源与环境会计专业委员会副主任、北京审计学会副会长。International Advisory Board Member,《Social and Environmental Accountability Journal》,University of St. Andrews, Scotland UK。2015年3月,提名为公司独立董事候选人。

证券代码:600801、900933 证券简称:华新水泥、华新B股 公告编号:2015-009

华新水泥股份有限公司

第七届监事会第二十一次会议决议公告

本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

华新水泥股份有限公司(以下简称“公司”)第七届监事会第二十一次会议,于2015年3月25日在武汉召开,会议应到监事5人,实到4人。监事张林先生因工作原因未出席本次会议,委托监事余友生先生代为出席并行使表决权。公司于2015 年3月13日以通讯方式向全体监事发出了会议通知。会议符合有关法律、法规、规章和公司章程的规定,合法有效。

本次监事会会议由监事会主席周家明先生主持,会议经审议并投票表决,形成如下重要决议:

一、审议通过《公司2014年度监事会工作报告》(表决结果:同意5票,反对0票,弃权0票)。

该报告需提交股东大会审议。

二、审议通过公司《2014年年度报告及2014年年度报告摘要》(表决结果:同意5票,反对0票,弃权0票)。

监事会经审议后认为,2014年年度报告及2014年年度报告摘要的编制和审议程序符合法律、法规和公司章程的有关规定。其内容与格式符合中国证监会和上海证券交易所的各项规定,所包含的信息能真实地反映出公司当年的经营管理和财务状况,不存在任何虚假记载、误导性陈述或者重大遗漏。未发现参与年度报告编制和审议的人员有违反保密规定的行为。

三、审议通过公司《2014年度募集资金存放与实际使用情况专项报告》(表决结果:同意5票,反对0票,弃权0票)。

监事会认为,公司按照相关规定对募集资金进行严格管理,公司董事会编制的《2014年度公司募集资金存放与实际使用情况的专项报告》,真实、客观地反映了公司的募集资金管理和使用的情况。

四、审议通过公司《2014年度内部控制评价报告》(表决结果:同意5票,反对0票,弃权0票)。

监事会审阅了2014年度公司内部控制的自我评价报告,认为公司内部控制自我评价报告的形式、内容符合有关法律法规、规范性文件的要求,真实、准确地反映了目前公司内部控制的现状。公司已建立了较为健全的内部控制体系,制订了较为完善、合理的内部控制制度,公司的内控制度符合国家有关法规和证券监管部门的要求,各项内部控制在生产经营等各个环节中得到了持续和有效的执行,起到了较好的风险防范和控制作用。因此,同意公司董事会 2014年度内部控制自我评价报告相关事项。

五、审议通过关于提名彭清宇先生、付国华先生、余友生先生为公司第八届监事会股东监事候选人的议案(表决结果:同意5票,反对0票,弃权0票)。

公司第七届监事会任期即将届满。根据公司章程的规定,经协商,监事会提名彭清宇先生、付国华先生、余友生先生为公司第八届监事会股东监事候选人。

上述监事候选人简历详情请见附件一。

本议案需提交股东大会审议。

同时,本次会议还对公司2014年度财务决算报告及2015年度财务预算报告、公司2014年年度利润分配预案、关于续聘会计师事务所、关于续聘内部控制审计单位等事项进行了讨论,监事会对上述事项均无异议。

特此公告。

华新水泥股份有限公司监事会

2015年3月27日

附件一: 公司第八届监事会股东监事候选人简历

彭清宇先生,1960年6月出生,硕士,高级经济师。2004年4月毕业于华中科技大学西方经济学专业,获经济学硕士学位。1979年1月加入华新水泥厂(本公司前身),先后任华新水泥厂销售处科长、华新南通贸易公司副经理、华通贸易公司经理兼上海办事处主任,本公司销售部经理、销售公司副经理。2000年4月起,任本公司副总经理兼销售公司经理。2004年3月至2015年3月,任本公司副总裁。

付国华先生,1963年7月出生,大学本科学历,统计师,高级经营师。付国华先生于1983年7月加入华新水泥厂(本公司前身),先后任本公司计划部综合统计员、投资计划员,计划发展部资产管理科科长。2001年1月起,调入华新集团有限公司,先后任综合办公室副主任、主任,党总支书记,曾兼任华新集团房地产开发有限公司经理。2012年4月起,出任本公司监事。

余友生先生,1963年7月出生,大学本科学历,政工师。1989 年10 月加入本公司,先后任公司党委办秘书、公司办公室秘书、政研科科长,襄樊公司行政经理助理、行政副经理、党委副书记、工会主席,华新党委工作部副部长、工会办公室主任、公司社会责任组经理,现任公司纪委副书记、监察室主任。2012 年4 月起,出任本公司监事。

证券代码:600801、900933 证券简称:华新水泥、华新B股 公告编号:2015-010

华新水泥股份有限公司2014年度募集

资金存放与实际使用情况专项报告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、募集资金基本情况

根据中国证券监督管理委员会于2011年8月12日签发的证监许可[2011] 1299号文《关于核准华新水泥股份有限公司非公开发行股票的批复》,华新水泥股份有限公司(以下简称“本公司”)于2011年11月向境内外特定投资者非公开发行人民币普通股128,099,928股,每股发行价格为人民币14.01元,募集资金总额为1,794,679,991元。扣除发行费用人民币51,792,440元后,实际募集资金净额为人民币1,742,887,551元(以下简称“募集资金”),上述资金于2011年11月4日到位,业经普华永道中天会计师事务所有限公司(已经相关部门批准转制为普华永道中天会计师事务所(特殊普通合伙))予以验证并出具普华永道中天验字(2011)第323号验资报告。

截至2014年12月31日,本公司本年度使用募集资金人民币42,149,121元,累计使用募集资金总额人民币1,716,390,772元,尚未使用募集资金余额人民币26,496,779元,募集资金存放专项账户余额为32,486,058元;与尚未使用的募集资金余额的差异人民币5,989,279元为抵减手续费支出后所收到的银行利息。

二、募集资金管理情况

为规范募集资金的管理和使用,本公司根据实际情况,制定了《华新水泥股份有限公司募集资金管理制度》。根据该制度,本公司对募集资金实行专户存储,截至2014年12月31日,尚未使用的募集资金存放专项账户的余额如下:

单位:人民币万元

■

2011年11月7日,本公司与保荐人中信证券股份有限公司以及兴业银行股份有限公司黄石支行、中国建设银行股份有限公司黄石分行、招商银行股份有限公司黄石分行、中国银行股份有限公司黄石分行、招商银行股份有限公司武汉东西湖支行签订了《募集资金三方监管协议》,该协议与《上海证券交易所上市公司募集资金管理规定》中规定的《募集资金专户存储三方监管协议(范本)》不存在重大差异。

三、本年度募集资金的实际使用情况

本公司募集资金实际使用情况详见附表1募集资金使用情况对照表。

四、变更募投项目的资金使用情况

本公司募投项目于本年度发生了变更,详见附表2 变更募集资金投资项目情况表。

五、募集资金使用及披露中存在的问题

本公司已披露的相关信息不存在不及时、真实、准确、完整披露的情况。

六、保荐人对公司年度募集资金存放与使用情况所出具专项核查报告的结论性意见。

经保荐人核查,本公司已根据相关法律法规制定了有关资金管理、募集资金存储和使用的内部控制制度,公司对募集资金实行专户存储管理,并签订了募集资金三方监管协议,三方监管协议履行情况良好,资金存放安全;公司严格按照上海证券交易所的《上海证券交易所上市公司募集资金管理规定》等规定使用募集资金,并及时、真实、准确、完整的履行相关信息披露工作,不存在违规使用募集资金的情形。

附表 1:募集资金使用情况对照表

附表 2:变更募集资金投资项目情况表

特此公告。

华新水泥股份有限公司董事会

2015年3月27日

附表1:募集资金使用情况对照表:

金额单位:人民币万元

■

附表1:募集资金使用情况对照表(续):

金额单位:人民币万元

■

附表1:募集资金使用情况对照表(续):

金额单位:人民币万元

■

附表1:募集资金使用情况对照表(续):

金额单位:人民币万元

■

附表1:募集资金使用情况对照表(续):

金额单位:人民币万元

■

附表1:募集资金使用情况对照表(续):

金额单位:人民币万元

■

附表2:变更募集资金投资项目情况表:

金额单位:人民币万元

■

附表2:变更募集资金投资项目情况表(续):

金额单位:人民币万元

■

附表2:变更募集资金投资项目情况表(续):

(下转351版)