(上接404版)

单位:元 币种:人民币

■

■

■

■

主营业务分行业和分产品情况的说明

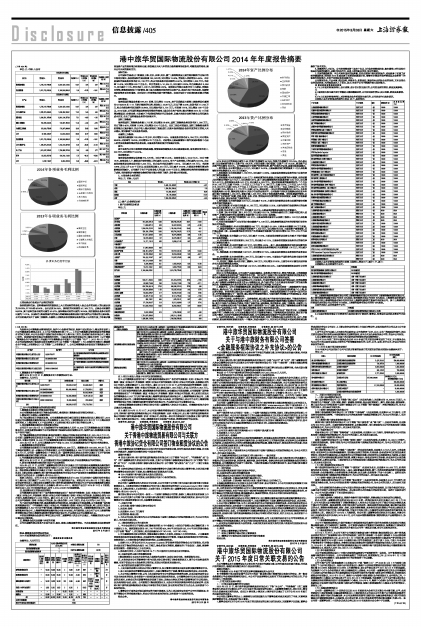

报告期国际空运、国际海运和供应链贸易三大主营业务的营业收入各占合并营业收入的比重分别为26.08%、27.70%和40.56%,合计达到94.34%,其相应的毛利额为47,305万元,占综合毛利额的84.63%,其中国际空运毛利的比重为42.47%、国际海运毛利的比重为30.84%,供应链贸易业务毛利的比重为11.31%。以国际空、海运货运代理为核心的跨境综合物流业务目前仍然为公司盈利的主要来源。公司已经逐步加大了国际工程物流、仓储第三方物流及供应链贸易业务的投入与开发力度,力争逐步提高服务产品的盈利能力和盈利比重,相信通过未来几年的努力最终能够形成协同、均衡发展的格局,提升公司未来的盈利空间。

国际空运:

公司国际空运进出口货量在上海、北京、天津、南京、厦门、深圳等我国主要空港和物流节点城市的市场地位领先,报告期国际空运业务量190,583吨,同比增长12.48%,营业收入相应增长5.44%。本年度国际空运业务实现毛利23,742万元,约占全部业务毛利总额的42.47%,同比增加2,805万元;毛利率11.42%,同比增加0.80个百分点。单位营业收入10,904元,同比减少6.26%;单位采购成本9,658元,同比减少7.11%;单位毛利1,236元,同比增加0.82%。报告期公司强化业务平台中心建设、网络协同营销、聚焦渠道和客户市场管理,集中运力采购和开发差异化服务产品、发展大客户包机业务、创新管理机制等多项有效措施,应对进出口外贸增速持续下滑的挑战,实现并保持了毛利率和盈利能力的提升。

国际海运:

报告期国际海运业务量678,911标箱,同比增长11.43%,高于同期我国主要港口集装箱吞吐量增长6.1%(2014年1-11月统计数据)的比例,营业收入22.06亿元,同比下降0.03%;实现毛利17,240万元,约占全部业务毛利总额的30.84%,同比增加毛利3,701万元,毛利率7.81%,同比增加1.68个百分点。2014年度,公司国际海运业务在保持稳定的基础上重点优化客户结构,通过并购在2014年11月起增加海运进口分拨业务,主动减少了毛利较低的部分代订舱业务,以减少这部分业务的资金占用和其他成本开支,优化了国际海运业务的毛利率水平。

国际工程物流:

报告期国际工程物流业务量3,712票,同比增加18.48%。国际工程物流业务实现毛利1,900万元,同比下降0.40%,毛利率11.96%,同比增加0.24个百分点。北京工程公司营运后,国际工程物流业务的经营能力正逐步提升,但由于收入确认按照完工程度进行,以致本报告期部分投标开发的项目的收入尚未确认,暂时影响了本项业务的表现。

仓储第三方物流:

报告期仓储面积199,695.41平方米,同比增加3.14%。仓储业务实现毛利4,394万元,同比增长89.66%;毛利率为19.63%,同比增加5.78个百分点。毛利增长主要是随着洋山港华贸国际物流中心投入经营及收购德祥集团的分拨业务,仓储业务的盈利能力可望逐步好转。

其它:

其它业务为内地与香港两地铁路运输、货物速递和跨境及本地公路运输业务,报告期实现毛利2,300万元,同比增长了53.02%。

供应链贸易:

报告期供应链贸易业务量674,578吨,同比下降31.02%;实现营业收入32.32亿元,同比下降18.75。在营业收入中,钢铁及矿砂经营收入的比重为43.55%,电子产品经营收入的比重为56.19%。本年度供应链贸易业务实现毛利6,323万元,约占合并毛利总额的11.31%,同比减少216万元;毛利率1.96%,同比上升0.32个百分点;实现利润总额2,313万元,同比减少27.59%,主要是财务费用增加的影响使利润减少。公司提升了电子产品营业收入的比重12.58个百分点,调整业务结构的经营策略取得了成效,供应链贸易与跨境综合物流的协同能力得到了提升,竞争能力有望加强。

2、 主营业务分地区情况

单位:元 币种:人民币

■

(三) 资产、负债情况分析

1 资产负债情况分析表

单位:元

■

■

■

2014年末公司的流动比率为1.48、总资产负债率为54.75%、净资产负债率为121.00%、净负债比率(总负债减货币资金/总资产为)38.25%、计息负债率(银行借款/总资产)为16.32%,流动资产占总资产的比重为80.63%。公司继续保持了轻资产经营的优势,资产负债水平合理,具备持续发展能力。

1、货币资金:年末货币资金5.13亿元,同比减少15.92%,主要是偿还银行短期借款1.1亿元及收购德祥支付收购款项6,153万元所减少。

2、应收票据:年末应收票据1,189万元,同比减少41.88%,主要是供应链贸易业务的客户以银行承兑汇票的结算减少。

3、应收账款:年末应收账款12.30亿元(如将结算的应收账款占用减去结算的应付账款,实际结算占用的资金净额不足6亿元),同比增加6.91%,其中:综合跨境物流应收账款余额10.52亿元,同比增加1.43亿元;供应链贸易业务2.01亿元,同比减少5,283万元。期末应收账款的账龄情况为:二个月以内97,315万元,比重77.64%;二个月以上三个月以下11,365万元,比重9.07%;三个月以上六个月以内9,204万元;比重7.34%;6个月以上1年以内3,527万元,比重2.81%;一年以上两年以下2,159万元,比重1.72%;两年以上1,772万元,比重1.41%。综合分析,一年以内的应收账款占比98.7%。本年应收账款周转6.59次,整体回收天数55天处于行业的合理水平。公司根据个别认定及账龄分析法在本年度计提了坏账准备1,055万元,累积计提2,336万元,夯实了应收账款的质量。对应收账款的管理,公司建立了由财务部门结算、对账、收款,业务、财务、管理层共同负责的管控体系和制度,保障了应收账款能够安全回收,较好地控制了风险的发生。

4、预付账款:年末预付账款5.93亿元,同比减少6.41%,主要为供应链贸易业务未结算的指定采购业务的预付货款减少。

5、其它应收款:年末其它应收款10,182万元,同比增加21.25%,主要为按照行业惯例存出的业务保证金比年初增加1,125万元所致。

6、存货:年末存货3,938万元,同比减少33.67%,主要是供应链贸易业务年末存货减少。

7、在建工程:年末在建工程2,879万元,同比减少69.17%,为临港仓储项目的工程款本期已转入固定资产,余额为在建华南快速消费品仓储分拨中心项目未完工结转数。

8、固定资产:固定资产净额增加1.33亿元,主要是临港仓储项目从在建工程转入1.02亿元及收购德祥合并增加2,651万元。

9、可供出售金融资产:本年可供出售金融资产2,108万元,是收购德祥集团持有的贵阳银行股份有限公司的股份。

10、长期待摊费用:年末长期待摊费用640万元,同比减少31.58%,主要是本年摊销379万元所致。

11、递延所得税资产:年末递延所得税资产1,502万元,同比增加69.44%,主要是资产减值准备、已计提未发放工资、权益结算的股份支付所产生的递延所得税资产分别同比增加153万元、319万元及144万元。

12、短期借款:年末借款5.07亿元,同比减少17.83%,主要是供应链贸易业务年末减少了银行借款支付业务的货款。

13、应付票据:年末应付票据6,259万元,同比减少47.11%,主要是供应链贸易业务开出的银行承兑汇票较去年减少。

14、应付账款:年末应付账款6.37亿元,同比增加4.90%,,其中:综合跨境物流对供应商结算的应付账款余额5.02亿元,同比增加7,525万元;供应链贸易业务采购执行未结算货款1.35亿元,同比减少4,549万元。

15、预收账款:年末预收账款1.96亿元,同比增加27.75%,主要是供应链贸易业务预收的业务保证金。

16、应交税费:年末应交税费2,267万元,同比减少17.29%,主要是由于国际货代业务全面免征增值税致应交增值税同比减少896万元。

17、应付职工薪酬:年末应付职工薪酬5,386万元,同比增加37.06%,主要为年末计提为完成考核并尚未发放的绩效奖金增加。

18、其它应付款:年末其它应付款1.82亿元,同比增加392.92%, 主要为收购德祥股权应付未付的交易款项1.44亿元。

(四) 核心竞争力分析

经过30年的发展积淀,公司服务产品越来越综合,业务模式不断优化,管理不断创新,主营跨境综合第三方物流服务因而形成了较强的竞争优势,现已成为中国领先的以国际货代物流和供应链贸易为核心业务的跨境现代综合第三方物流企业,行业领先地位和优势明显,品牌知名度高。

1、品牌优势。公司为中央企业控股公司,历史悠久,行业经营资质齐备且运行情况良好,经营规模较大,是中国物流与采购联合会授予的5A级物流企业,多个城市的分子公司被当地政府部门评为重点物流企业,在跨境物流业内具有较高的行业地位和较佳的品牌形象,知名度高。

2、网络齐全。公司主营跨境物流业务,我国的进出口外贸总量已跃居世界第一,跨境物流的市场规模巨大,需求分布广泛,网络覆盖率是同业竞争的重要核心之一。本公司总部设在国际航运中心上海,经过多年建设,经营网络已基本国内主要港口和物流节点城市,网络规模遥遥领先于众多的中国同行企业,并不断探索和建立了一套有效、难以模仿的营运管控模式,与遍布海外的战略合作网络相结合,形成了公司的全球物流服务与保障体系。

3、服务产品综合。业务模式单一,服务链条短,难以满足客户的多样性和细分需求,不能支持差异化竞争优势的形成和集约化发展模式的建立。近年来,公司根据跨境现代物流的需求规模和不同的细分市场,致力于服务产品的综合性建设,明确了国际空运、国际海运、供应链贸易、国际工程物流、仓储第三方物流五个业务板块和大客户合同物流、海外市场营销的“5+2”战略,基本实现了跨境物流业务的全覆盖,服务产品和网络之间的一体化能力持续增强,取得了较好的发展优势。

4、经营模式独特。公司坚持“以轻资产为主,轻重资产有效结合,相互促进”的经营方针。比较跨境重资产第二方物流企业,公司更具备整合和优化市场资源的能力,市场响应和灵活应变快,既有利于满足客户需求,又有利于规避经济的周期性风险,公司业绩因而往往能高于行业的平均增长水平。

5、先进的信息系统。公司通过先进、实用的信息系统,实现了对物流服务全过程的计划、执行、控制和管理,把业务流程和资源连接为一个整体,形成大数据中心,同时对公司的低成本营运和高效率服务提供了技术支持。

6、高素质的人才队伍。公司经营管理骨干具有十年以上行业经营管理经验,富有激情,对行业和市场具有很强的洞察力、决断力和执行力,业务上相互配合支持,协同性能好。

7、优异的激励机制。本公司具有国有控股背景,但完全按照市场化机制运作,对业务骨干实施了有效的激励机制,特别是2013年度实施了股票期权激励计划,能够充分调动并发挥管理层及业务骨干的积极性和创造力,有利于实现股东利益最大化。

公司管理专业、产品丰富、模式独特、网络齐全、机制灵活,既保持央企控股企业的规范,又有民营企业的灵活机制,为持续发展注入了活力、动力,有利于公司不断提升核心竞争能力。

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

无

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

无

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本期纳入合并财务报表范围的主体共48户,具体包括:

■

本期纳入合并财务报表范围的主体较上期相比,增加8户,减少1户,其中:

本期新纳入合并范围的子公司:

■

注:上海德祥集装箱运输有限公司和上海德祥物流有限公司共同持有上海德祥物流营销有限公司,其中德祥集装箱运输有限公司持有20%股权,德祥物流有限公司持有80%股权;上海德祥国际货运代理有限公司和上海德祥船务有限公司共同持有上海德祥国际航空货运代理有限公司,其中上海德祥国际货运代理有限公司公司持有51%股权,上海德祥船务有限公司持有49%股权。

本期不再纳入合并范围的子公司:

■

4.4 年度财务报告被会计师事务所出具非标准审计意见的,董事会、监事会应当对涉及事项作出说明。

无