2014年年度报告摘要

证券代码:002154 证券简称:报喜鸟 公告编号:2015-023

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

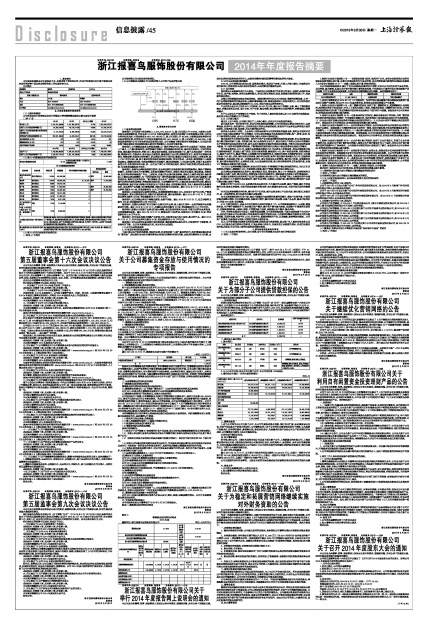

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

(1)报告期业务回顾

报告期内,公司实现主营业务收入2,074,674,502.47元,较上年同期上升16.64%,主要是主品牌报喜鸟业务稳健发展,代理品牌HAZZYS仍然快速增长,直营网点规模扩大且销售增长所致,同时加大库存处理力度;主营业务成本853,747,863.83元,较上年同期上升40.36%,主要原因是报告期内库存处理增加所致;经营活动产生的现金流量净额382,581,680.96元,较上年同期上升959.18%,主要原因是报告期内公司主营业务现金回收情况良好,公司采购量下降导致支付的货款减少,同时因本期利润下降且前期有留抵税额导致本期支付的税费比上年同期下降所致。

报告期内,公司继续实施多品牌发展战略,以“提升坪效求生存、提升性价比谋发展”为原则,围绕三个重点、三个提升积极转型,运营质量有所提升:供应链提升效果明显,逐步走向规范化,引进优秀供应商,淘汰落后的供应商,控制SKU,整合供应商渠道,实现供应商集中化,旗下品牌实现统一对外采购,增强协同性,控制成本;强化商品企划管理,提高原创产品比例,增强研发实力;直营平台销售快速增长,销售业绩、商场地位均有提升,多品牌协同作用日益明显;继续大力推进全品类私人定制业务,线上C2B平台快速上线,线下量体定制体验区改造取得成效,竞争优势进一步体现;奥莱销售中心延续发展势头,超额完成任务;电商运营整体有明显提升,通过结构重建、人才快速引进等,明确了各品牌的运营方向;信息系统再次升级,统一公司及下属子公司的系统运用,解决不同经营模式的业务处理方案,为业务发展提供技术支持。

报告期内,报喜鸟品牌积极拥抱互联网,在品牌服装行业低迷期仍然实现销售增长,整体产销率得到提升,品牌核心竞争力不断增强,品牌宣传紧随时代变化,积极打造品牌自媒体,整合纸媒、网络视频、社交网站等多领域推广平台,三屏联动,并通过为由著名演员郭涛、袁咏仪主演的电视剧《温州两家人》提高品牌服装赞助,为“世界互联网大会”新华网媒体提供服装赞助,成功举办第六届新锐人物评选活动、喜阅先生评选活动、“喜?阅挚爱 见证永恒”报喜鸟三亚集体婚礼等一系列品牌推广活动,提升品牌知名度和美誉度;营销政策更趋灵活,主动调整经营不佳、未能达到发展要求的店铺,提高品牌运营效率;逐步开展全智能吊挂系统及生产信息化建设,实现智能化制造,为私人量体定制业务提供及时、高品质的产品保障;实行聚焦战略,果断关闭报喜鸟女装业务。截止2014年12月31日,报喜鸟品牌网点数为871家,营业面积约为19.25万平方米。

报告期内,哈吉斯保持快速增长的势头,终端零售额增长超过30%,并实现了国产化比例、产销率的双重提升;制定店铺营运标准,果断关闭低效率店铺,提升运营效率。截止2014年12月31日,哈吉斯品牌网点数为204家,营业面积约为2.13万平方米。

报告期内,法兰诗顿品牌处于调整过渡期,业绩不理想。截止2014年12月31日,法兰诗顿网点数为108家,营业面积约为0.68万平方米。

报告期内,圣捷罗品牌线下定位为都市白领快时尚品牌,线上通过打造单一品类的极致单品类爆款进行引流。截止2014年12月31日,圣捷罗品牌网点数为161家,营业面积约为1.51万平方米。

报告期内,欧爵公司对旗下品牌进行重大调整,重点发展东博利尼品牌,控制巴达萨里品牌发展,关闭索洛赛理业务。截止2014年12月31日,欧爵品牌(巴达萨里、东博利尼)网点数为35家,营业面积约为0.36万平方米。

报告期内,恺米切品牌重点调整产品研发方向,开发适合国内客户版型、款式的产品。截止2014年12月31日,恺米切品牌网点数为25家,营业面积约为0.18万平方米。

报告期内,宝鸟品牌所处职业装行业依然低迷,整体销售情况基本持平,但受接单价下滑影响,毛利率有所下降。北京宝鸟圆满完成目标,南方宝鸟未达预期。

(2)公司未来发展展望

2.1行业竞争格局和发展趋势

中国目前正处于经济换档期、泡沫消化期、社会转型期“三期”叠加的时代,经济增速回落已经成为“新常态”;而服装行业也经历着消费者由非理性消费转向理性消费、由跟风消费转向自主消费、由追求品牌知名度转向追求性价比、由趋高消费转向趋低消费等消费理念的巨大改变。

2.2公司未来发展机遇和挑战

2015年,公司将要回归商业本质,重塑盈利模式,推动四个转变,打造三大核心能力,快速推进全面互联网化,塑造适应未来社会经济发展的、未来消费者所需要的品牌。

2.2.1四大转变

盈利模式从高倍率向高性价比转变。中国经济以及消费者行为所发生的变化,使我们必须转向高性价比、高产销、高周转、高单店业绩的模式。经过近两年的转型、变革,积极做好转型的扫尾工作,形成新的盈利模式。

店铺从传统销售型向综合体验型转变。围绕消费者的生活方式与形态打造新的消费场景,从单一的产品销售功能转型为综合体验,以提供着装搭配方案、精准服务和私人定制体验为主,同时对体验区要进行改造升级,要达到店铺面积的30-50%,形成与周边品牌的差异化。

产品开发从设计师主导向MD主导转变。以MD为主导,通过MD的调研、分析,深入了解消费者需求,并通过对商品企划、设计企划、生产企划、整合营销、货品流转等全过程的管控,来精准满足消费者需求。

生产从自动化生产向智能化生产转变。为了支持私人量体定制业务以及C2B业务的大规模发展,要实现自动化向智能化生产的转变。

2.2.2三大核心能力

通过以上四个转变,公司要打造以下三大核心能力,夯实公司未来发展的基础。

首先是多品牌一体化经营平台。经过近两年组织结构调整,公司已经形成以事业本部为单位,品牌事业部、经营平台、供应链平台、支持系统在内的多品牌运营结构,既保持不同品牌在品牌塑造方面的独特性,又发挥在市场、供应链、后台方面的协同作用。

其次是全品类私人定制。全品类私人定制是报喜鸟与互联网接轨的重要业务,既符合互联网时代以用户为核心满足消费者个性化的需求,又可以利用网络技术来改造现有的传播、推广、咨询、成交、客户口碑营销的全流程,也与公司现有的核心能力与竞争优势相匹配。

最后是高性价比的柔性供应链。高性价比的产品已经是消费者选择的首要因素,所以供应链也是核心能力建设的重中之重。供应链方面,核心品类保持自有生产,通过内部生产系统从自动化向智能化生产的改造升级来保持竞争优势;其它品类方面将充分借助外部供应商资源,不断优化供应商的结构与数量,学习国际供应链管理的经验,不断增强供应链的柔性以满足市场及消费者快速变化的需求。

对于各品牌而言,2015年,报喜鸟品牌要重点推进C2B全品类私人定制业务,加快店铺改造升级打造终端体验区,促进线上线下联动,实现全渠道营销;继续强化MD,集中供应商采购,控制采购成本,提高产品性价比,提高产销率;主动调整不符合预期的网点,加强对优质网点的维护和支持,同时通过电商O2O线上引流,提升实体店客流量,提升单店业绩;直营市场以提升盈利能力为目标,加强终端效率提升;电商业务方面,进一步清晰品牌定位,建立电商商品企划管理,提升客户体验,再造物流体系,强化移动端运营模式;品牌特卖方面,大力发展奥莱店铺,建立和完善奥莱网点的运营标准,实施VIP增值积分及微信订阅号服务。

HAZZYS品牌要调整店铺结构,坚决关闭开业满3年零售额仍不能达到预期的网点,优化正价店和奥莱店的配比;继续强化MD,全渠道货品流通,提升产销率;继续开设女装独立店。

法兰诗顿品牌重新梳理品牌定位,通过搭配师巡店、微信宣传、建立VIP营销体系、更新终端网点形象等方式推广品牌,建立以西服、便装为核心的时尚商务定位,借助报喜鸟优质客户进行渠道拓展。

圣捷罗品牌要对品牌风格和产品进行适当微调,突出核心产品;坚持线下线上全渠道经营平台建设,树立区域中心市场的优质店铺标杆,提升单店坪效,并深拓三四线市场;通过精细化管理对产品进行整合调配,提高产销率。

欧爵公司的TOMBOLINI品牌稳步发展品牌布局,大力提升单店业绩,提升产销率;提升全球采购的比例,提高品牌倍率;全面开展高级量体定制业务;加大新媒体宣传力度,全面开展互联网营销模式。

恺米切品牌要调整库存结构,深化季节产品开发;提升品牌及核心产品知名度;深化培训、加强支持,进一步规范管理,努力拓展网点提升店铺业绩。

宝鸟品牌要深拓细分行业市场,通过市场覆盖与运营管控质量的双提升,增加产品接单量,升级供应链持续降本增效;优化和整合渠道,加强项目管控,提升区域市场业绩;丰富产品品类,提高市场竞争力;开展C2B业务,促进销售。

2.2.3全面互联网化。这是公司向互联网企业转型的重点工作。公司将紧紧围绕客户,从传播、销售到研发、生产等价值链各环节,充分满足客户需求,提升客户参与感与体验,实现整个价值链的互联网化,并紧紧围绕效率,从组织、流程、日常管理各个层面,高效满足客户需求、提升体验。

另外,为有效地推进公司实业+投资的发展战略,公司还将适度投资,主要方向是投资于大时尚产业,及有助于推动公司品牌服装主营业务转型升级的互联网企业;与互联网和移动互联网有关的大数据营销、互联网金融、电商平台、O2O、社交平台、新媒体等新兴产业,以及健康、教育等其他领域。公司将广泛搜寻,快速推动与实施,完善在互联网方面的布局。

总之,公司希望通过实施多品牌发展战略,积极发展全渠道营销,重点推广私人量体定制业务以及C2B,大力推动全面互联网化的转型,打造品牌核心竞争力,快速实现主业恢复性增长,并进行投资实现外延式发展,为公司进入新的快速发展期奠定基础。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

1、根据《企业会计准则第2号——长期股权投资》规定,规范对子公司、合营企业和联营企业的长期股权投资的确认和计量,投资方对被投资单位不具有控制、共同控制和重大影响的长期股权投资纳入《企业会计准则第22号——金融工具确认和计量》的规范范围。

本公司根据该准则要求,修订了有关长期股权投资的会计政策,同时本公司对持有的不具有控制、共同控制、重大影响,且其公允价值不能可靠计量的股权投资,作为按成本计量的可供出售金融资产进行核算,不作为长期股权投资核算,并对其采用追溯调整法进行调整。具体调整事项如下:

■

上述会计政策变更自2014年7月1日开始执行,仅对可供出售金融资产和长期股权投资两个报表项目金额产生影响,对本公司2013年度财务状况、经营成果及现金流量未产生影响。

2、根据《企业会计准则第9号-职工薪酬》的规定,规范了职工薪酬的定义,短期薪酬会计处理规范,辞退福利的会计处理规定,并引入了其他长期职工福利,完整地规范职工薪酬的会计处理,公司按照该准则的要求进行做了适当的修改并在财务报表及附注中进行列示与披露。该变更对本公司财务状况、经营成果和现金流量无重大影响。

3、根据《企业会计准则第30号-财务报表列报》的规定,修改财务报表中的列报,并将“费用按照性质分类的利润表补充资料”作为强制性披露内容,包括利润表中其他综合收益项目分为两类列报:(1)以后会计期间在满足规定条件时将重分类进损益的项目;(2)以后会计期间不能重分类进损益的项目。该变更对本公司财务状况、经营成果和现金流量无重大影响。

4、根据《企业会计准则第33号-合并财务报表》的规定,合并财务报表的合并范围应当以控制为基础予以确定。该准则建立了判断控制存在与否的单一模型,规定对被投资方形成控制需要具备的三个要素为:(1)拥有对被投资方的权力;(2)通过参与被投资方的相关活动而享有可变回报;(3)有能力运用对被投资方的权力影响其回报金额。根据该准则,本公司已变更相应的会计政策要素以确认对被投资方是否具有控制权及是否应当被合并。该变更对本公司财务状况、经营成果和现金流量无重大影响。

5、根据《企业会计准则第 39 号-公允价值计量》的规定,规范了公允价值定义,明确了公允价值计量的方法,根据公允价值计量所使用的输入值将公允价值计量划分为三个层次,并对公允价值计量相关信息的披露作出了具体要求。公司按要求对相应的会计政策进行了修订,该变更对本公司财务状况、经营成果和现金流量无重大影响。

6、根据《企业会计准则第40号-合营安排》的规定,合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。该准则要求合营方对合营企业的投资采用权益法核算。本公司评估参与合营安排的情况并变更了合营安排的会计政策。该变更对本公司财务状况、经营成果和现金流量无重大影响。

7、根据《企业会计准则第41号-在其他主体中权益的披露》的规定,规范并修改了企业对子公司、合营安排、联营企业以及未纳入合并范围的结构化主体中所享有的权益的相关披露要求,公司按披露要求执行,该变更对本公司财务状况、经营成果和现金流量无重大影响。

8 、根据《企业会计准则第37号——金融工具列报》的规定,公司按披露

要求执行,该变更对本公司财务状况、经营成果和现金流量无重大影响。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

1、本期新增合并单位3家,原因为:

公司于2014年4月设立全资子公司广州恺米切服饰有限公司,故2014年4月起将广州恺米切服饰有限公司纳入合并报表合并范围;

公司于2014年9月设立全资子公司昆明哈吉斯服饰有限公司,故2014年9月起将昆明哈吉斯服饰有限公司纳入合并报表合并范围;

公司于2014年11月设立全资子公司银川哈吉斯服饰有限公司,故2014年11月起将银川哈吉斯服饰有限公司纳入合并报表合并范围;

2、本期减少合并单位5家,原因为:

公司因生产经营需要,于2014年1月注销全资孙公司上海卡尔博诺服饰有限公司,故2014年1月起上海卡尔博诺服饰有限公司不再纳入合并范围;

公司因生产经营需要,于2014年3月注销全资子公司济宁报喜鸟服饰有限公司,故2014年3月起济宁报喜鸟服饰有限公司不再纳入合并范围;

公司因生产经营需要,于2014年4月注销全资子公司昆明报喜鸟服饰有限公司,故2014年4月起昆明报喜鸟服饰有限公司不再纳入合并范围;

公司因生产经营需要,于2014年9月注销全资子公司贵阳报喜鸟服饰有限公司,故2014年9月起贵阳报喜鸟服饰有限公司不再纳入合并范围;

公司因生产经营需要,于2014年12月注销全资子公司武汉哈吉斯服饰有限公司,故2014年12月起武汉哈吉斯服饰有限公司不再纳入合并范围。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用