2014年年度报告摘要

公司代码:600428 公司简称:中远航运

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

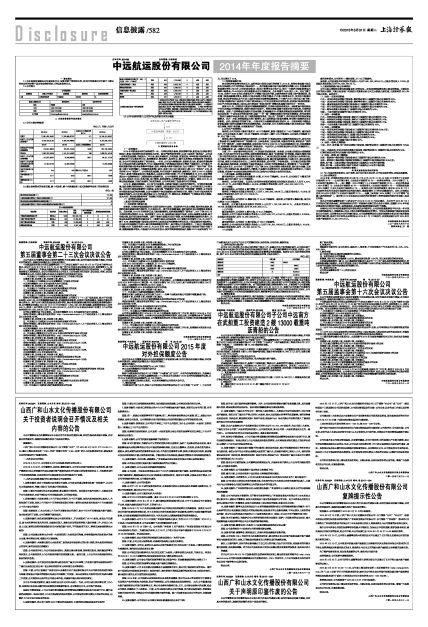

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

(一)总体概述

2014年对航运业来说仍是艰难的一年。全球经济复苏疲弱,贸易萎靡不振,船舶运力过剩矛盾仍然突出,航运市场形势仍没有获得根本好转。面对严峻的经营形势,以及中国经济“新常态”,公司进一步坚定发展战略,持续加大工作力度,强化风险防控,开拓创新,锐意进取,牢牢把握市场短暂机遇,圆满完成了全年盈利的目标,在战略推进、管理提升、结构优化、提升品牌等各方面都取得了积极成效,为公司可持续发展奠定了坚实基础。一年来,公司加大调整结构、创新经营力度,航运经营捷报频传,出色完成巴拿马运河船闸、TPOC运输加安装、巴西奥运会地铁项目等多个重要项目,公司船队不断创造新型重吊船承运货物单件最重、最高、体积最大等多项新纪录,为公司赢得了“重吊专家”的美誉,引起了业界的瞩目。全程物流业务锦上添花,成功中标K2K3核电项目;继2013“风电年”之后,成功开创2014“高铁年”。公司坚定发展战略,年内完成多个重要投资、融资项目,依托YAMAL北极油气项目,新造半潜船首创项目造船模式;启动非公开发行股票工作,计划募集资金25亿元;成功增资道达尔中国润滑油项目,预期投资收益稳健可观。公司内强管理,防控风险,全面完成了安全管理体系从SMS体系向QHSE体系升级,客户管理、供应商管理、内控管理机制进一步健全。综观2014年,尽管过程困难重重,但我们也满怀了收获的喜悦,公司再次得到了投资者和同行的尊重。

2015年,前路依然崎岖。BDI创下历史新低,让航运市场蒙上更多的不确定性。全球经济复苏缓慢,船舶供需矛盾依然突出,市场竞争日益激烈,国际地缘政治形势动荡不安,公司的经营压力有增无减。但历经市场低谷砥砺的中远航运,更加无愧“举重若轻”的实力和“举轻若重”的精神,公司在低谷时期阶段完成的结构调整,以及与战略客户抱团取暖建立起的密切关系,增强了应对市场风险和持续盈利的底气。公司有信心稳步推进2015年的各项工作,继往开来,朝着既定“打造综合竞争力最强,成为大型工程设备运输领导者”的战略目标稳步迈进。

(二)经营情况回顾与分析

1、航运市场形势及影响

(1)世界经贸与航运市场

报告期,全球经济延续弱复苏并呈现明显的分化走势。美国经济内生动力增强,复苏势头强劲,欧洲经济复苏前景充满不确定性,日本政府出台一揽子经济刺激措施,俄罗斯经济也出现萎缩且前景堪忧。总体来看,2014年全球经济已进入需求缓慢增长、结构深度调整的“新常态”,IMF下调2015年全球经济增长预期至3.5%。在此背景下,2014年,国际航运市场依旧低迷,呈现出运量增长放缓、运力持续过剩、运价低位波动的态势。国际干散货市场复苏远低于预期,在大宗散货需求疲弱和大货主、大贸易商高度控货控船的双重冲击下,干散货市场并无明显改善,BDI指数全年均值为1105点,同比下降了8.3%;集装箱运输市场受发达经济体尤其是美国的消费需求增长拉动,市场运量保持适度增长,但与此同时因新船订单回升、超大型集装箱船交付集中,运力增长压力依然较大。中国出口集装箱运价指数CCFI年度均值为1086点,与2013年的1082点基本持平;国际油运市场受益于油价持续下跌,刺激运输需求增长,市场运价水平也有所回升;波罗的海原油油轮运价指数BDTI年度均值为777点,同比增长了21%。

(2)特种船运输市场

在全球经济贸易增长相对乏力、国际航运市场低位运行的背景下,2014年,特种杂货运输市场总体也呈现弱势,但不同的细分市场表现不一。多用途船及重吊船市场持续低位调整,2014年普通杂货海运量仅增长2%左右,同时机械设备及工程项目货增长动力也不足;而另一方面多用途船新增运力继续小幅增长,CLARKSON多用途船租金水平持续走低,全年均值为7488美元/天,同比下降了10.4%,仅次于2009年的历史最低水平;半潜船市场总体平稳,此前的高油价及海上油气勘探活跃,推动海工装备运输需求增长,短期内市场存在较大的刚性需求;汽车船市场增长乏力,受传统市场需求低迷、贸易保护加剧以及汽车进口国经济或政局动荡等因素影响,中日韩汽车出口均出现小幅下降;木材船市场需求因中国房地产市场下滑及家具出口不旺呈现前高后低的走势;沥青船市场相对稳健,但由于大吨位沥青船投入使用以及大贸易商“批发式经营”策略对其运输市场带来了一定冲击。

展望2015年,全球经济与贸易有望继续缓慢复苏,但风险与波动或将加大。国际航运市场依然处于消化过剩运力的调整阶段,短期内难现明显回升。特种杂货船运输市场既存在市场机遇,又面临诸多挑战。当前,中国将海运发展提升至国家战略,交通运输部60项措施促海运发展提质增效,将为航运企业创造一个更为良好的发展环境;国家“一带一路”战略和加强全球互联互通建设,将为设备和工程项目运输带来更多机遇,在中国鼓励装备制造业“走出去”的政策下,将带动更多的特种杂货运输需求。但另一方面,特种船新运力将小幅增长,加上国际航运市场复苏缓慢,将导致市场跨界竞争更加激烈。此外,国际油价的持续下跌,一方面有利于大幅降低航运经营成本,另一方面也将给半潜船及沥青船运输市场的远期需求增长形成潜在风险。总体来看,2015年特种杂货船市场未来将呈现“短期低位调整,局部市场回暖,长期前景向好”的态势。

2、公司生产经营情况

报告期,公司共退役8艘老旧船舶计14.18万载重吨,新接4艘船舶计11.49万载重吨。截至报告期末,公司自有船舶85艘计196.96万载重吨,同比减少4艘计2.69万载重吨,自有船队平均船龄8.7年,同比下降1.3年。

报告期,面对持续低迷的航运市场形势,公司按照“打造综合竞争力最强的特种船公司,成为大型工程设备项目运输的领导者”的战略目标,全体船岸员工团结拼搏,创新经营举措,紧抓经济“新常态”下的“新机遇”,迎接市场新挑战,成功实现了公司自2002年上市以来连续盈利目标,并在战略推进、结构调整、管理提升等多方面取得了积极成效。与此同时,公司高效推进非公开发行再融资项目,引入战略投资者,进一步提升公司法人治理水平。

主要工作:一是多措并举抓好经营工作,航运经营成效显著。报告期,公司通过持续加大营销揽货力度,大力开展分行业专业化营销,加强营销网络建设,落实“有货租船”经营思路,把握住海洋石油工程市场的发展机遇,稳步提高公司船队营业收入;二是加快推进发展战略,促进航运主业转型升级。公司通过不断优化货源结构和客户结构,调整船队结构,提升货运质量和客户服务水平,深化业务转型升级,提高公司综合竞争实力;三是细化管理措施,成本控制工作取得成效。公司通过狠抓船期管理,提高船舶周转效率,有效降低了船舶营运成本,同时科学控制燃油成本、管理费用中“五项经费”等重点成本项目,公司全年“五项费用”同比下降20%;四是完善安全管理机制,强化安全保障;五是加大人才队伍建设力度,提高船岸人才素质;六是提升企业管理水平,积极推进资本运营项目;七是用好资源,促进岸产企业在实现效益增长的同时,协调与公司航运主业的共同发展。

(1)多用途船、杂货船及滚装船

截至报告期末,公司拥有多用途船共33艘,计78.59万载重吨。2014年,公司退役了8艘老旧多用途船,运力同比减少14.18万载重吨。

报告期,公司多用途船、以及租入经营的杂货船和滚装船共实现船队营业收入人民币3,204,053,861.57元,占公司船队营业收入45.39%;实现船队营业利润人民币-450,323,592.12元。

(2)半潜船

截至报告期末,公司拥有4艘半潜船,计13.73万载重吨。

报告期,半潜船共实现船队营业收入人民币1,083,965,336.85元,占船队营业收入15.35%;实现船队营业利润人民币307,713,729.65元。

(3)重吊船

截至报告期末,公司拥有20艘重吊船,计52.49万载重吨。报告期,公司新增4艘重吊船,运力同比增加11.49万载重吨。

报告期,公司重吊船共实现船队营业收入人民币1,132,165,882.16元,占船队营业收入16.04%;实现船队营业利润人民币28,536,305.13元。

(4)汽车船

截至报告期末,公司拥有4艘汽车船,计5.41万载重吨。

报告期,公司汽车船共实现船队营业收入人民币408,217,441.46元,占船队营业收入5.78%%;实现船队营业利润人民币15,065,990.68元。

(5)木材船

截至报告期末,公司拥有13艘木材船,计39.51万载重吨。

报告期,公司木材船共实现船队营业收入人民币735,901,560.48元,占船队营业收入10.42%;实现船队营业利润人民币-76,090,603.27元。

(6)沥青船

截至报告期末,公司拥有11艘沥青船,计7.23万载重吨。

报告期,公司沥青船共实现船队营业收入人民币495,362,863.43元,占船队营业收入7.02%;实现船队营业利润人民币75,820,781.74元。

3、主要班轮航线市场占有率情况

公司主要从事特种杂货远洋运输业务,经营远东-泛东南亚航线等五条主要固定航线。目前没有公开的统计资料,只能从各国港口代理统计的资料分析公司五大航线主要区域、主要货种的2014年市场占有率。具体如下:

(1)远东-泛东南亚航线

日本-孟加拉地区杂货船市场设备、钢材等杂货出口运输的市场占有率约为60%;

中国-孟加拉地区杂货船市场设备、钢材等杂货出口运输的市场占有率约为85%;

中国-泰国林查班地区杂货船市场设备出口运输的市场占有率约为30%;

中国-西马来西亚地区杂货船市场设备出口运输的市场占有率约为30%;

中国-缅甸杂货船市场设备出口运输的市场占有率约为50%;

印度-中国石湖石材运输的市场占有率约为25%。

(2)远东-非洲航线

日本-非洲地区杂货船市场设备、钢材出口运输的市场占有率约为70%;

韩国-非洲地区杂货船市场设备、钢材出口运输的市场占有率约为70%;

中国-非洲地区杂货船市场设备、钢材出口运输的市场占有率约为70%;

南非-中国杂货船市场金属矿进口运输的市场占有率约为30%。

(3)远东-美洲航线

中国-南美东地区杂货船市场设备出口运输的市场占有率约为30%左右;

中国-加勒比地区杂货船市场设备出口运输的市场占有率20%;

中国-南美洲地区风电设备出口运输市场占有率约为80%;

中国-南美洲地区轨道车辆出口运输市场占有率约为80%;

巴西-中国石材进口运输市场占有率约40%。

(4)远东-波湾、红海航线

中国-苏丹、吉布提、也门地区杂货船市场设备、钢材等杂货出口运输的市场占有率约为70%以上;

中国-巴基斯坦、伊拉克地区杂货船市场设备、钢材等杂货出口运输的市场占有率约为50%;

红海区域回远东的化肥运输市场份额约占40%。

(5)远东-欧洲、地中海航线

远东-欧洲地中海杂货船市场设备类出口运输的市场占有率约为20%;

远东-欧洲地中海杂货船市场钢材类货物出口运输的市场份额保持在30%左右;

欧洲、地中海-远东杂货船市场设备类进口运输约占30%的市场份额;

欧洲、地中海-远东杂货船市场矿石类进口运输约占50%的市场份额。

(以上数据根据各港口代理的统计资料)

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

(1)、会计政策变更

2014年初,财政部分别以财会[2014]6号、7号、8号、10号、11号、14号及16号发布了《企业会计准则第39号——公允价值计量》、《企业会计准则第30号——财务报表列报(2014年修订)》、《企业会计准则第9号——职工薪酬(2014年修订)》、《企业会计准则第33号——合并财务报表(2014年修订)》、《企业会计准则第40号——合营安排》、《企业会计准则第2号——长期股权投资(2014年修订)》及《企业会计准则第41号——在其他主体中权益的披露》,要求自2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。同时,财政部以财会[2014]23号发布了《企业会计准则第37号——金融工具列报(2014年修订)》(以下简称“金融工具列报准则”),要求在2014年年度及以后期间的财务报告中按照该准则的要求对金融工具进行列报。

经本公司第五届董事会第十八次会议于2014年10月31日决议通过,本公司于2014年7月1日开始执行前述除金融工具列报准则以外的7项新颁布或修订的企业会计准则,在编制2014年年度财务报告时开始执行金融工具列报准则,并根据各准则衔接要求进行了调整。

根据对公司近年来应收账款的实际回收情况及坏账评估,公司应收账款账龄在半年内及一年内发生坏账的概率很小,而账龄在三年以上发生坏账的概率则有所增大。为保证坏账准备计提更加客观地贴近公司实际,同时参考国内同行的通行做法,公司根据董事会决议变更按账龄分析法对计提坏账准备的计提比例。其会计估计采用未来适用法从2014年1月1日起执行。此项变更减少公司2014年全年资产减值损失21,347,877.23元。

中远航运股份有限公司

二○一五年三月三十日

董事长签名:万 敏