证券代码:002466 证券简称:天齐锂业 公告编号:2015-038

2014年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

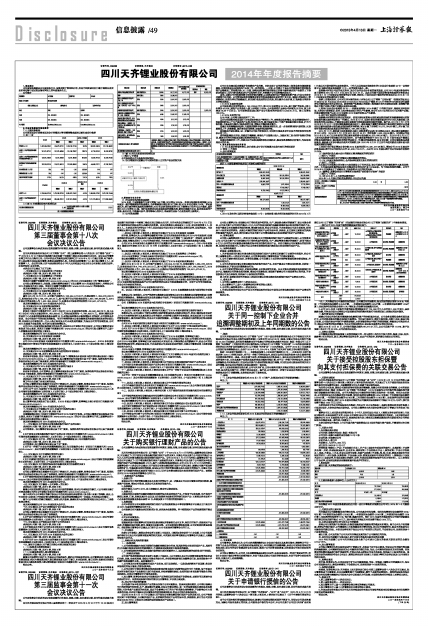

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

√ 是 □ 否

■

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

(1)行业竞争格局和发展趋势

2014年度,中国新能源汽车累计销售7.48万辆,同比增长323.8%。按照市场调研机构预测,2015年度这一数字将继续保持高速增长,全年销量预计将达到20万辆,较2014年同比增长150%。评论普遍认为,按目前的增长速度和消费热情,2020年达到政府规划的500万辆增长目标并无太大难度,届时将比2014年增长24倍。锂行业将相应迎来高速发展的战略机遇,横向并购做大企业,纵向发展延伸产业链,练好内功,不断提升技术、管理等核心竞争力,将是锂行业各个企业发展的主要模式。

(2)公司发展战略

公司近年来通过纵向资源扩张和横向产业并购,已经实现了由单纯的锂加工制造业务向集锂资源储备、开发和贸易以及锂系列产品加工为一体的转变。一方面,公司建立了高品位的锂资源优势和锂系列产品精深加工的规模优势;另一方面,即将完成收购的银河锂业江苏将与泰利森实现产业链的上下游联动和协同,同时与射洪基地进行产品结构性互补,有效提升公司业务整体竞争力。

当然,当前公司仍然面临着全球经济复苏缓慢,以及我国锂行业产能重复投资严重、行业无序竞争持续等不利局面。公司管理层将按照董事会制定的发展战略和年度经营计划目标,围绕内控规范化、管理精细化、经营全球化的战略重点,抓住锂行业发展的历史机遇,努力提升企业价值,打造具备全球竞争力的锂业集团。

(3)2014年度经营业绩

公司报告期内实现营业收入142,238.40万元,较2013年度增长33.16%:其中锂矿营业收入较上年增加42.93%,锂盐产品营业收入较上年增加17.69%;公司报告期产品综合毛利率为32.23%,较上年增加15.26个百分点;公司报告期实现归属于母公司股东的净利润13,050.15万元,较上年增长168.31%。

(4)2015年经营计划

2015年度,公司将主要完成如下工作:

①尽快完成银河锂业国际100%股权交割过户等相关工作,高效推进业务整合。结合西澳格林布什、张家港和射洪三个生产基地的产品特点和区位布局,最大限度实现上下游产能匹配和协同发展,扩大市场份额,尤其是加大海外市场拓展的力度,增强公司整体盈利能力。

②通过有效调整组织结构,全面推进绩效考核、流程梳理和优化,进一步规范管理和内部控制;从预算管理入手,统筹资源,提升资金使用效率,加强经营风险控制。

③加强技术团队建设,进一步提升公司技术研发实力,同时努力推进多项专有技术的研发和专利授权认定工作。

④持续强调安全环保,持续在节能降耗、清洁生产方面做出投入,加强对员工安全和环保意识的培训,提高全司的可持续发展意识和相应的竞争力。

⑤做好战略研究工作,持续关注行业发展趋势和收并购机会,提高信息搜集和分析能力,为股东创造更大的价值。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

A、会计政策变更

■

说明1:主要受影响的报表项目名称和金额的说明

■

■

*注:

1、2011年发布的《国际财务报告准则第11号-合营安排》要求采用该准则的时间为2013年1月1日或以后日期开始的年度报告期间。中华人民共和国财政部发布的《企业会计准则第40号—合营安排》与《国际财务报告准则第11号-合营安排》基本一致。

按照澳大利亚公司法的有关规定,及由于合并后会计年度的首次改变,公司2013年度财务报告年度日期将为2012年7月1日至2013年12月31日。因此公司基于国际财务报告准则的财务报表自2014年1月1日起变更合营安排的会计政策,相应地,中国企业会计准则的财务报表亦自2014年1月1日起变更合营安排的会计政策。

根据上述准则规定,公司对文菲尔德控股私人有限公司(以下简称“文菲尔德”)在智利的私有公司Salares de Atacama Sociedad Contractual Minera(以下简称SALA)中持有的50%权益进行重新评估并确定其分类为合营企业。原按照资产收购确认的在建工程将重分类为长期股权投资,该调整不影响公司资产总额、净资产总额以及损益表金额。

2、按照《企业会计准则第30号——财务报表列报(2014年修订)》的相关规定,递延收益单独列报,本次会计政策变更,仅对上述财务报表项目列示产生影响,对公司2013年末和2012年末资产总额、负债总额和净资产以及2013年度和2012年度净利润未产生影响。

B、会计估计变更的内容和原因

根据澳大利亚相关法律法规的规定,使用以前年度税务亏损抵减当期应纳税所得额需要满足控制权连续性测试或经营业务同一性测试。2012年12月,当地征税官对泰利森进行审计时认为泰利森上述两项条件均无法满足,不能使用以前年度税务亏损抵减当期应纳税所得额。鉴于此,2011年7月1日至2013年3月31日(文菲尔德收购泰利森完成日),泰利森基于谨慎性原则在计提当期所得税时未考虑使用以前年度税务亏损抵减当期应纳税所得税额,累计计提了所得税16,072,364.83澳元,并计提了应交所得税的利息和利息涉及的所得税2,186,266.74澳元。

2014年11月,泰利森与当地税务机关就上述税务事宜达成《争议解决办法》,确认泰利森需要补交2011财年(2010年7月1日至2011年6月30日)的所得税1,933,226.09澳元;同时确认可在2011年6月30日以后年度抵扣的以前年度税务亏损金额94,070,690.00澳元。至2013年3月31日上述可抵扣税务亏损金额未完全抵扣完毕,由于泰利森控制权于2013年3月31日发生变更不能满足控制权连续的要求,通过税务局的经营业务同一性测试的概率较低,故文菲尔德(文菲尔德收购完成泰利森后,泰利森与文菲尔德合并成共同的纳税主体)2013年3月31日之后不再使用前述以前年度亏损抵减应纳税所得额。

上述会计估计变更增加文菲尔德2014年度净利润16,325,277.48澳元,增加公司2014年度合并财务报表归属于母公司利润人民币40,489,713.23元,占公司2014年度归属于母公司股东净利润的31.26%。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

本年度公司为收购文菲尔德51%权益新设立了天齐英国,该公司除对文菲尔德投资外无其他业务;另外,本年度完成收购控股股东天齐集团持有的天齐矿业100%股权。为了组织架构的调整,公司于2014年8月投资设立了成都天齐,至报告期末无任何经营业务。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

(5)对2015年1-3月经营业绩的预计

2015年1-3月预计的经营业绩情况:同比扭亏为盈

■

四川天齐锂业股份有限公司

法定代表人: 蒋卫平

二〇一五年四月十日