(下转B19版)

公司代码:603000 公司简称:人民网

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

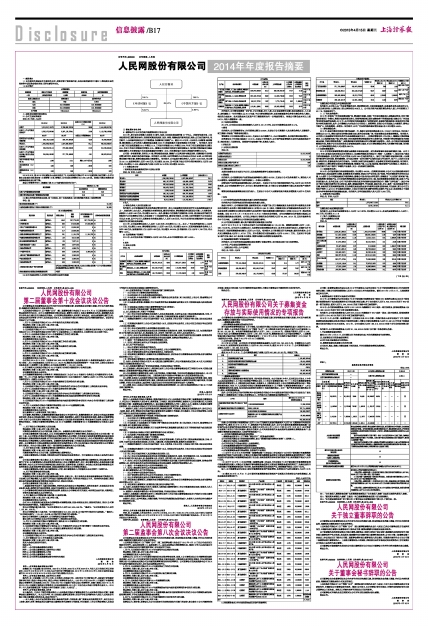

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2014年6月,经2013年年度股东大会决议通过了《人民网股份有限公司2013年度利润分配方案》,公司以资本公积金向全体股东每10股转增10股,转增后,公司总股本将增至 552,845,528 股。导致公司基本每股收益及稀释每股收益出现下降。

经会计师事务所审计,经重新计算2013年度每股收益列示如下:

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

3.1 董事会关于公司报告期内经营情况的讨论与分析

2014年,是中国全功能接入互联网20周年,也是人民网快速发展的第18个年头。在新闻报道方面,人民网始终坚持正确的舆论导向,坚持新闻真实性原则,及时、客观、准确地进行新闻报道,理性、公正地开展评论。报告期内,人民网新闻原创生产力不断增强、报道影响力持续扩大。截至2014年末,人民网在人民微博、新浪微博、腾讯微博三大平台的法人微博粉丝总量逾4500万,粉丝数量在中国网络媒体中排名第一。报告期内,网站PC端日均页面浏览量较2013年增长21%,日均访问者数较2013年增长59%;年末日均页面浏览量同比增长25%,年末日均访问者数较年初增长92%。随着公司在移动互联网方面的持续发力,报告期内移动端访问量实现高速增长:年末移动端日均页面浏览量较年初增长142%,年末移动端日均访问者数较年初增长657%。

公司进一步创新探索,坚持在PC端、移动端综合发展,继续扩大品牌优势与集团优势,在确保既有业务稳定增长的同时,积极开拓外延式发展。报告期内,公司纳入合并范围的子公司及孙公司已达36家,公司的业务模式得到不断丰富,经营业绩实现较大幅度增长。报告期内,公司实现主营业务收入人民币15.84亿元,同比增长54.11%;实现净利润人民币4.46 亿元,同比增长 53.23%,其中归属于母公司所有者的净利润为人民币3.30亿元,同比增长 21.02%;集团总资产达到人民币35.16亿元,同比增长26.09%。

(一) 主营业务分析

1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2 收入

(1) 驱动业务收入变化的因素分析

报告期内,公司在确保原有各项业务稳定增长的同时 ,将大力发展移动互联网业务作为未来战略发展方向之一,在该业务上加大投入,并取得较为丰厚的收益。截至报告期末,移动增值业务已跃居公司第二大主营业务,实现收入人民币4.30亿元,同比增长68.97%。此外,随着公司在传媒产业链的深入布局,通过新设或并购方式控股的子公司在增厚公司收入方面起到了十分积极的作用,截至报告期末,公司纳入合并范围的子公司及孙公司已达36家,其中子公司人民澳客在报告期实现收入人民币2.86亿元,子公司古羌科技及微屏软件均已实现收购时作出的相应利润承诺。

2014年,公司实现营业总收入人民币15.84亿元,同比增长54.11%。其中,广告及宣传服务收入人民币5.72亿元,同比增长5.68%;移动增值业务收入人民币4.30亿元,同比增长68.97%;互联网彩票服务业务收入人民币2.86亿元,信息服务收入为人民币2.69亿元,同比增长44.03%;技术服务收入为人民币2,739万元,同比增长13.2%。

(2) 主要销售客户的情况

2014年,公司前五名客户销售额为人民币2.92亿元,占公司同期营业收入的18.43%。

1

3 成本

(1) 成本分析表

单位:元

■

■

报告期内,公司营业规模进一步扩张,子公司数量、员工人数、办公面积等增长显著,相应运维成本、人工成本、房租都较上一年有所增加;且2014年度,子公司移动增值业务、互联网彩票服务业务等主营业务收入增加,相应的分成成本、技术运维成本以及资产折旧摊销费用也有一定程度的增长,导致公司营业成本同比上涨54.7%,与收入增幅基本一致。

(2) 主要供应商情况

2014年,公司前五名供应商采购额为人民币6,221.79万元,占公司同期营业成本的9.12%。

4 费用

报告期内,公司销售费用与上年同期相比增长52.65%,主要由于公司规模扩大及主营业务收入显著提升,职工薪酬、市场推广等费用相应增长;

管理费用上年同期相比增长66.43%,主要由于公司规模扩大,子公司数量增加,各项相关费用相应增加;

财务费用与上年同期比较减少107.51%,主要由于报告期内,公司进行现金管理的主要方式是购买理财产品,相应收益计入投资收益。导致银行存款金额下降,利息收入减少。

5 研发支出

(1) 研发支出情况表

单位:元

■

(2) 情况说明

本期研发费用支出主要为子公司人民在线舆情监测平台系统研发费用。

6 现金流

报告期内,公司经营活动产生的现金流量净额同比增长42.25%,主要由于公司业务规模扩大,营业收入同比大幅增长,导致经营活动产生的收款较上一年相比大幅增加;

投资活动产生的现金流量净额由流入变为流出,主要由于公司公司期末购买理财产品人民币3.62亿元尚未到期,且公司收购新增子公司,支付云计算机房楼预付款,支付新办公场地装修预付款以及固定资产采购所致;

筹资活动现金流量净额由流出变为流入,主要由于子公司人民澳客收到少数股东增资款人民币2亿元所致。

7 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

报告期内公司利润构成及利润来源未发生重大变动。

经会计师审计,公司根据财政部、国家税务总局、中宣部下发《关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》(财税[2014]84号)规定,可继续享受《财政部国家税务总局关于文化体制改革中经营性文化事业单位转制为企业的若干税收优惠政策问题的通知》(财税[2009]34号)规定的税收政策。即自2014年1月1日至2018年12月31日免征企业所得税,本年已预缴的企业所得税可抵减以后纳税期应缴税款或办理退库。公司前三季度共计提相关企业所得税人民币43,346,137.91元,已在年度财务报告中予以冲减。上述事项对公司利润变动造成部分影响。

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

公司于2012年4月18日首次公开发行人民币普通股股票69,105,691股,募集资金净额人民币1,340,468,770.98元。公司共有三项募投项目,包括移动互联网增值业务项目、技术平台改造升级项目、采编平台扩充升级项目,拟使用募集资金总额为人民币5.27亿元。报告期内,公司各募投项目有序实施,截至报告期末,公司共支出募集资金人民币51,477.61万元,其中按募投项目使用金额为人民币4,094.11万元,主要用于平台建设、软件开发、核心IDC及灾备中心建设、直播车改装以及直播室设备购买等。

(3) 发展战略和经营计划进展说明

报告期内,公司业务按照发展战略及原定经营计划稳定增长,未出现未达到计划目标的情况。

3.2 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

主营业务分行业和分产品情况的说明

报告期内,公司收入以广告及宣传服务业务、移动增值业务、互联网彩票服务、信息服务业务四类业务为主,上述四类业务收入占营业收入的比例保持在98%以上,公司报告期内实现的营业务收入较上年同期增长了54.11%,主要原因如下:

(1)广告及宣传服务:

2014年,互联网广告市场规模持续扩张,增速略有放缓。网络广告市场已整体进入成熟稳定阶段,同时不断催生的新型广告模式,表现出强劲的增长势头,导致传统领域呈现出成熟态势下的增速放缓,也给公司广告及宣传业务的发展带来挑战。2014年,公司对新闻内容质量提出了更高的要求,积极进行频道改版,采用多种方式推动内容和流量变现。此外,公司继续加大对地方分公司的投入、规范管理,促进分公司报道实力大幅提升,影响力不断扩大,业务规模进一步增长。报告期内,公司广告及宣传服务稳定增长发展,收入同比增长5.68%。

(2)移动增值业务:

2014年,是国内移动互联网井喷式发展的一年,根据中国互联网络信息中心(CNNIC)报告显示,手机用户规模已达5.57亿,移动互联网业务模式创新加速,新兴业态前景广阔,市场规模也迎来增速高峰期。报告期内,公司将大力发展移动互联网业务作为未来战略发展方向之一,在移动增值业务上加大投入,继续发力移动终端建设,大力推进新闻客户端、手机网站、手机视频等移动终端媒体平台改进升级,不断提升移动终端新闻内容数量及质量,并辅以精准宣传推广,实现移动端页面浏览量及访问者数量的迅猛增长。此外,公司通过外延发展策略提前布局。控股子公司古羌科技在自身领域发展势头强劲,对公司移动增值业务收入的增厚作用显著。报告期内,公司移动增值业务收入同比增长68.97%。

(3)互联网彩票服务:

2014年互联网彩票销售增长幅度远超整体市场发展速度,成为推动彩票市场发展的重要力量。公司于2013年末,联合其他两方股东共同出资设立人民澳客传媒科技有限公司(简称"人民澳客"),通过对客户提供互联网彩票服务,在报告期内为公司带来人民币2.86亿元的相关收入。面对日益严峻的市场竞争环境,人民澳客不断进行业务创新,彩种覆盖率、支付成功率等一系列关键产品指标已成为行业标杆,用户日人均访问页面数、停留时间、搜索热度均位列行业领先。为构建立体的业务发展模式,迎合移动互联网的发展趋势,报告期内,人民澳客大力增加移动互联网业务资源配置,彩票客户端、wap端、触屏端、微信端等产品陆续发力、形成合力,在报告期内为用户提供了卓越的产品服务,交出一份亮丽的业绩答卷。

(4)信息服务业务:

2014年,公司信息服务业务实现较快增长,同比增长44.03%。在舆情业务领域,子公司人民在线始终保持行业领先地位,通过实施平台战略,积极整合各方面资源,形成公司产品研发、用户体验、行业环境和合作方的交互共赢,大大提升了公司内部发展性和外部竞争性。随着公司技术研发水平的提升,持续推出“人民在线”新闻客户端、《网络舆情》等创新产品,自主研发的舆情监测应急指挥系统也正式上线,通过资源整合和资源汇聚,实现了产品利益的最大化。在外延方面,公司于报告期内并购北京文华在线科技发展有限公司(简称“文华在线”),该公司专注于数字化教材和教学云平台的研发、服务,聚焦院校教学、行业职教,提供内容、平台、服务一体化的混合式学习方案,是领先的互联网教育服务商。其业务模式是通过联合国内外教育出版商、院校专家、行业组织,基于公司自主知识产权的U-MOOC平台推送互动教材,目前公司已拥有多项著作权登记及软件产品认定,未来将致力于信息技术与学科教学教学的深度融合发展。报告期内,文华在线实现收入约人民币2,800万元。

2、 主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

报告期内,公司在国内实现营业收入人民币15.74亿元,同比增长54.41%;在国外实现营业收入人民币1,025万元,同比增长21.11%

(二) 资产、负债情况分析

1 资产负债情况分析表

单位:元

■